市場概要

ビジョンポジショニングシステムの世界市場規模は2022年に47.4億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)12.0%で成長すると予測されている。商用および防衛目的での無人搬送車(AGV)の用途拡大、無人航空機(UAV)の使用増加、人工知能(AI)対応光学センサーの需要増加が市場成長に大きく寄与すると予想される。同市場は、変化する産業ニーズに対応するための継続的な技術革新が特徴である。例えば、Google, Inc.は、包括的な屋内位置測位システムを提供するために、Tango 3Dセンシングコンピュータ技術を使用した「ビジュアルポジショニングサービス」を開発中であると発表した。この技術は、拡張現実(AR)技術と実世界の情報を組み合わせて、ある地域の明確な視覚的特徴を特定し、最終的にその場所の地図を作成するために使用される。

防衛や商業分野でのUAVの使用や応用が急増している。商業用ドローンの世界需要は2017年から2030年にかけて大幅に増加し、市場にプラスの影響を与えると予想されている。商用ドローンは、セキュリティ、法執行、農業目的で使用されている。農業、メディア、エンターテイメント産業は、予測期間中に商用ドローンの需要が急増し、業界の成長を促進すると予測されている。

カメラは、2022年に55.4%強の収益シェアで、市場の支配的なセグメントとして浮上した。カメラは、エリアの画像をキャプチャしたり、自動化されたデバイスの位置を追跡してシステムに入力データを供給するため、測位システムの不可欠な部分を形成している。位置決めカメラを製造する主な企業には、シックAG、オムロン株式会社、メンツェル・ビジョン・アンド・ロボティクスなどがある。これらの企業は、光学センサーと統合された2Dビジョンとスマートカメラを提供している。最も一般的に使用されているカメラは、電荷結合素子(CCD)アレイを使用した測光カメラである。

光学センサーは、カメラで撮影された画像を使用して、撮影された部品の向き、存在、精度を判定する。対象位置が一定でない場合でも、多点検査が可能である。ビジョンセンサーを開発している企業に投資している大手企業もある。光学センサーは、カメラで撮影された画像を使用して、撮影された部品の向き、有無、精度を判断する。対象位置が一定でない場合でも、多点検査を行うことができる。ビジョンセンサーを開発している企業に投資している大手企業もある。

これらのシステムで使用されるマーカーには、手術器具に使用される赤外線マーカー、円形フィデューシャルマーカー、等方性マーカー、黒枠マーカーなどがある。これらは、コンピュータビジョンアルゴリズムで識別できる特定の特徴を持つ座標軸を提供する。

センサセグメントは、予測期間で最速のCAGR 14.0%を記録すると予測されている。センサセグメントは、成長するビジョンポジションシステム(VPS)市場に不可欠である。VPS市場におけるセンサ分野の成長を促進する主な要因の1つは、様々な産業において精密で信頼性の高い位置決めソリューションへの需要が高まっていることである。センサー、特にカメラとLiDARは、VPSシステムが周辺環境の詳細な視覚情報と深度情報を取得することを可能にする重要なコンポーネントである。このデータを活用することで、VPSシステムは物体の位置や動きを正確に把握することができ、自律航法、拡張現実、ロボット工学、産業オートメーションなどのアプリケーションを促進します。

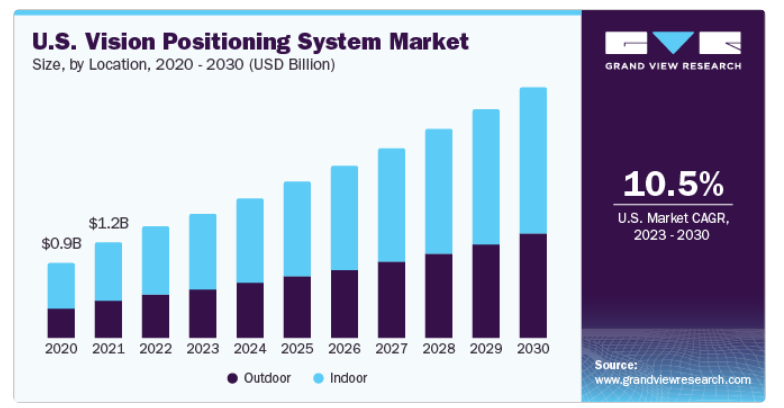

ビジョン・ポジショニング・システムは、屋内および屋外の位置追跡の両方に使用される。屋外の位置追跡システムは、2022年に60.9%の最大の収益シェアを占め、予測期間を通じて優位性を維持すると予測されている。これは、特に防衛、商業、小売、産業セグメントにおけるUAVや屋外AGVの需要拡大に起因する。

屋内セグメントは、予測期間で最も速いCAGR 12.8%を記録すると推定される。この成長は、全地球測位システム(GPS)のような衛星運用システムがより効果的な屋内ナビゲーションにおいて、正確な位置を決定する必要性が高まったことに起因している。特に製造業、倉庫・物流、小売業、接客業で顕著である。

ビジョン・ポジショニング・システムは、無人航空機、自動誘導車、産業用ロボット、宇宙船などで広く使われている。無人航空機の収益シェアは2022年には34.0%であり、予測期間中のCAGRは13.0%と最も大きくなると予測されている。米国では、無人航空機と自動誘導車が2022年に大きな収益を占めた。

UAVプラットフォームの高い成長率は、国土安全保障、軍事、小売、農業など、さまざまな産業分野での幅広い用途が特徴である。UAVの需要は、商業用途よりも軍事用途の方が著しく高い。政府機関による科学研究開発、インフラ、法執行、環境調査、災害管理活動へのUAV使用の増加は、予測期間中の需要を押し上げると予想される。

自動無人搬送車セグメントは、予測期間中に12.5%の大幅なCAGRで成長すると予測されている。AGVは、床上の磁石、マーカー、ワイヤーに従ったり、ナビゲーションにビジョンセンサーやレーザーを使用したりする移動ロボットである。AGVは、光学センサーや超音波センサー、カメラの助けを借りて周囲の物体を見つけるだけで、人間の介入なしに簡単にナビゲートすることができます。AGVの需要は、予測期間中に安定的に成長すると予測されている。

商業スペースにおける産業用ロボットは、機械化されたタスクをより効率的に実行する上で人間に取って代わることができるため、人気を博している。産業用ロボットは家庭用ロボットに比べて競争力が高いため、このような機器への支出を増やすことができる。こうしたシステムの導入が進むにつれて、ほとんどの商業スペースでは、測位技術を使ったスムーズなナビゲーションを可能にする、予測可能で信頼性の高い通信インフラが整備されるようになった。GPSやその他の衛星通信がなくても可能だ。

小売、医療、防衛、産業、輸送・物流、ホスピタリティは、これらのシステムが求められている主な分野である。防衛は、2022年に全体の収益の39.6%を占め、予測期間中に支配的なセグメントになると予測されている。これは主に、防衛におけるUAVとAGVの使用の増加に起因すると考えられる。ドローンは、マッピング、パトロール、空爆のための戦地などで使用される。

ヘルスケア分野は、2017年から2030年にかけて13.4%の大幅なCAGRを示すと予想され、日本や中国などのアジア太平洋諸国が最前線にあるアジア太平洋地域からの需要増がその燃料となっている。マーカーとして使用されるビジョンセンサーや赤外線発光ダイオード(LED)は、診断機器、治療機器、手術機器などに取り付けられ、ヘルスケア業界ではモーショントラッキングが必要となる。

ドローンは、大型ヘリコプターが使用できないメディアやエンターテインメントの分野で、商業写真撮影、群衆管理、ニュース報道などに広く使用されている。例えば、イベントマネージャーやフェスティバルのオーガナイザーは、安全性の向上と群衆管理のために俯瞰写真を使って正確な人数カウントを行うことができる一方、不動産業界では物件の空撮にドローンを使用することができる。また、結婚式やお祭りなどの撮影にもドローンが活用されている。高精度ドローン位置決め装置の需要は、予測期間中に力強く成長すると予測されている。

北米地域は、2022年の売上高シェア34.2%でビジョンポジショニングシステム市場を支配しており、予測期間中もその支配が続くと予測されている。米国は、UAV、AGV、産業用ロボット、宇宙用ビークルの採用率が高いため、主要地域の収益シェアを占めている。さらに、これらのソリューションの提供に従事する主要企業の一部は北米に拠点を置いている。

アジア太平洋地域と中東・アフリカ地域(MEA)は、市場成長を助長する地域として浮上すると予想される。アジア太平洋地域は予測期間中、年平均成長率14.5%と最速の成長が見込まれている。中国のドローンメーカーであるDJIは、高精度測位デバイスの世界最大級の開発企業である。同社の「ガイダンス」製品は、超音波センサー、統合ビジュアルカメラ、高度なコンピュータビジョンアルゴリズムを備えたビジュアルセンシングシステムである。この製品は、中央プロセッサーと5つのセンサーモジュールで構成されている。その高精度ステレオアルゴリズムは、リアルタイムであらゆる障害物を検出し、あらゆる地形で位置ベースの情報を提供することができる。開発者は、特定の要件に合わせて超音波センサーと視覚センサーのカスタマイズ・アプリケーションを作成できる。外資系企業が中国のドローン市場に多額の投資を行っていることから、Yuneec InternationalやHover Cameraなどのメーカーは、測位デバイスの需要が拡大すると予測されている。

主要企業・市場シェア

業界各社は、製品投入、買収、提携などの戦略を実施し、世界的なリーチを拡大している。例えば、2023年3月、日本のエレクトロニクス企業であるオムロン株式会社は、同社のHDシリーズとLDシリーズの自律移動ロボットの機能性を向上させるために設計されたプラットフォームであるFLOW Core 3.0ソフトウェアを発表した。FLOW Coreソフトウェアは、インテリジェントなタスク割り当てと充電スケジュールを効率的に調整する統合スイートである。高度なナビゲーションと交通制御機能を搭載し、様々な環境下でのスムーズな操作を保証します。さらに、このソフトウェアは、MES、ERP、WMSなどのITおよびOTシステムとのシームレスな統合を可能にします。ビジョン・ポジショニング・システムの世界市場における主な参入企業は以下の通り:

DJI

ABB

シックAG

コグネックス株式会社

オムロン株式会社

ファナック株式会社

セニオン AB

パロットドローンSAS

シーグリッド

2023年5月、システムソフトウェア会社のコグネックスはAdvantage 182ビジョンシステムを発表した。この高度なシステムは、位置決め、分類、検査などの複雑な作業を自動化することを目的としています。Advantage 182 ビジョンシステムを組み込むことで、試験管の検出と分類、遠心分離された血液の相の測定、病理サンプルの識別などの課題に効果的に対処できます。

2023年5月、眼科技術企業であるセントリシティ・ビジョン・インクは、最新のイノベーションであるZEPTOLink IOLポジショニング・システムについて、米国食品医薬品局(FDA)から510(k)認可を取得した。この新システムは、定評あるZEPTO精度のパルス被膜切開技術をあらゆるファコシステムと効果的に組み合わせ、白内障手術を簡素化する。

2023年4月、スイスを拠点とするオートメーション企業ABBは、Visual Simultaneous Localization and Mapping(Visual SLAM)技術を統合することで、自律移動ロボット(AMR)の機能を強化した。この進化により、AMRは周囲からのリアルタイムの視覚情報を活用することで、情報に基づいたナビゲーションを選択できるようになる。ビジュアルSLAMを組み込むことで、AMRフリート全体へのシームレスな展開と拡張性が可能になり、リモートで技術を更新することができます。

2023年4月、中国のテクノロジー企業DJIはDJI Inspire 3を発表した。この先進的なドローンは、ハイレベルな映画制作の要件に対応するよう特別に設計されており、合理的な操作と正確な性能を提供する。DJI Inspire 3の主な特徴は、DJIの最先端の画像処理システムであるCineCore 3.0を搭載した、フルフレームのZenmuse X9-8K Air Gimbalカメラである。この革新的なカメラ技術により、最大8K解像度、毎秒25フレームのCinemaDNGビデオや、最大8K解像度、毎秒75フレームのApple ProRes RAWビデオなど、非常に高品質なビデオの内部記録が可能になります。

2022年10月、ドイツに本拠を置くSick AG社は、safeVisonary 2とRoller Sensor Bar製品を発売した。safeVisionary 2は、コボット、自律移動ロボット、産業オートメーション向けに特別に開発された3D飛行時間カメラである。一方、ローラーセンサーバー(RSB)は、ラインのローラー間に設置するコンベアセンサーです。この製品は、一般的にサイドフレーム上部に取り付けられる高価なセンサーに代わる費用対効果の高い代替品である。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。本調査の目的で、グランドビューリサーチ社は世界のビジョンポジショニングシステム市場をコンポーネント、場所、プラットフォーム、用途、地域に基づいて区分しています:

コンポーネントの展望(収益:百万米ドル、2017年~2030年)

センサー

カメラ

マーカー

その他

ロケーションの展望(収益:百万米ドル、2017年~2030年)

屋内

屋外

プラットフォームの展望(収益、百万米ドル、2017年~2030年)

無人航空機

無人搬送車

スペースビークル

産業用ロボット

その他

アプリケーションの展望(売上高:百万米ドル、2017年~2030年)

小売

ヘルスケア

防衛

産業

運輸・物流

ホスピタリティ

その他

地域別展望(収益単位:百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ブラジル

メキシコ

中東・アフリカ

【目次】

第1章. 方法論とスコープ 1.1. 市場セグメンテーションとスコープ 1.1.1. コンポーネント 1.1.2. 所在地 1.1.3. プラットフォーム 1.1.4. アプリケーション 1.1.5. 地域範囲 1.1.6. 推定と予測タイムライン 1.2. 調査方法 1.3. 情報調達 1.3.1. 購入データベース 1.3.2. GVR社内データベース 1.3.3. 二次情報源 1.3.4. 一次調査 1.3.5. 一次調査の詳細 1.4. 情報またはデータ分析 1.5. 市場形成と検証 1.6. モデルの詳細 1.7. 二次情報源のリスト 1.8. 一次資料リスト 1.9. 目的 第2章. 要旨 2.1. 市場の展望 2.2. セグメントの展望 2.2.1. コンポーネントの展望 2.2.2. ロケーション 2.2.3. プラットフォーム展望 2.2.4. アプリケーション展望 2.2.5. 地域別展望 2.3. 競合他社の洞察 第3章. ビジョンポジショニングシステム市場の変数、動向、スコープ 3.1. 市場の系譜の展望 3.2. 産業バリューチェーン分析 3.3. 市場ダイナミクス 3.3.1. 市場ドライバー分析 3.3.2. 市場阻害要因分析 3.3.3. 市場機会分析 3.4. ビジョンポジショニングシステム市場分析ツール 3.4.1. 産業分析 - ポーターの分析 3.4.1.1. サプライヤーパワー 3.4.1.2. 買い手の力 3.4.1.3. 代替の脅威 3.4.1.4. 新規参入の脅威 3.4.1.5. 競争上のライバル 3.4.2. PESTEL分析 3.4.2.1. 政治情勢 3.4.2.2. 技術的ランドスケープ 3.4.2.3. 経済情勢 第4章. ビジョンポジショニングシステム市場 コンポーネントの推定とトレンド分析 4.1. ビジョンポジショニングシステム市場 主要なポイント 4.2. ビジョンポジショニングシステム市場: 2022年と2030年の動きと市場シェア分析 4.3. センサー 4.3.1. センサー市場の推定と予測、2017~2030年 (USD Million) 4.4. カメラ 4.4.1. カメラ市場の推定と予測、2017~2030年 (USD Million) 4.5. マーカー 4.5.1. マーカー市場の推定と予測、2017~2030年(USD Million) 4.6. その他 4.6.1. その他市場の推定と予測、2017~2030年(USD Million) 第5章. ビジョンポジショニングシステム市場 ロケーションの推定と動向分析 5.1. ビジョンポジショニングシステム市場 主要なポイント 5.2. ビジョンポジショニングシステム市場: 2022年と2030年の動きと市場シェア分析 5.3. 屋内 5.3.1. 屋内市場の推計と予測、2017~2030年 (USD Million) 5.4. 屋外用 5.4.1. 屋外市場の推定と予測、2017~2030年(USD Million) 第6章. ビジョンポジショニングシステム市場 プラットフォームの推定と動向分析 6.1. ビジョンポジショニングシステム市場 主要なポイント 6.2. ビジョンポジショニングシステム市場: 2022年と2030年の動きと市場シェア分析 6.3. 無人航空機 6.3.1. 無人航空機市場の予測および予測、2017〜2030年 (百万米ドル) 6.4. 無人搬送車 6.4.1. 無人搬送車市場の推定と予測、2017~2030年 (百万米ドル) 6.5. スペースビークル 6.5.1. 宇宙用車両市場の2017~2030年の推定と予測(USD Million) 6.6. 産業用ロボット 6.6.1. 産業用ロボット市場の推定と予測、2017~2030年(USD Million) 6.7. その他 6.7.1. その他市場の推定と予測、2017~2030年(USD Million)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:GVR-2-68038-290-7