市場概要

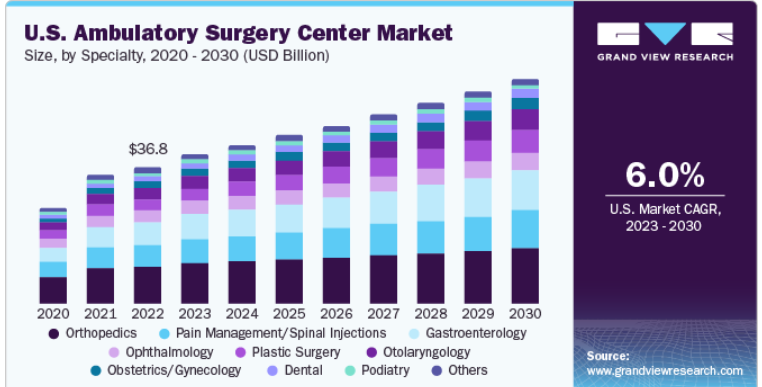

アメリカの外来手術センター市場規模は2022年に368億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.00%で成長すると予測されている。米国の外来手術センター用機器市場規模は2022年に240億米ドルと推定され、2023年から2030年までの年平均成長率(CAGR)は9.16%と予測される。2022年1月、CMSは外来手術センターにおける入院処置の強制基準を撤廃し、外来患者サービスに対する払い戻しを認めることで、メディケア払い戻しの適格性を変更した。外科手術に対する好意的な償還が市場成長の原動力となっている。

外来サービスは米国の医療制度にプラスの影響を与えており、患者にとっても医療提供者にとっても、医療をより利用しやすく、効率的で、費用対効果の高いものにしている。処置がASCにシフトしているため、入院患者数は過去数年間で大幅に減少している。米国では、手術の65%以上がASCで行われている。これは主に、入院費用が高いことと、ASCによる先端技術の採用が増加し、迅速かつ費用対効果の高い治療が可能になったためである。支払者やメディケアからの圧力の高まりも、市中病院ではなく、近隣の外来地域ケアユニットでの診断検査を選ぶ人々の数を増やしている。

近年、外来手術センター(ASC)で外来手術を受ける人が増えている。これらのセンターは、整形外科手術の費用が他の場所より安いため人気がある。2022年3月に発表された研究によると、2013年から2018年の間に、ASCで行われた整形外科手術の数は31%から34%に増加した。この調査では、特定の手術に対するASCの利用が年々少しずつ増加していることも示されており、特に外来手術の選択肢として普及してきている。

ここ10年、外来手術センター、特に多科目センターの需要が高まっている。この背景には、高齢者人口の増加もあり、より多くの外科手術が必要になる可能性がある。OR Manager社による2020年1月のCMS統計に基づく最近の報告書によると、同年、米国では5,700万件の外科手術が行われた。これらの手術のうち、外来病院施設 で行われたものは20%未満であり、外来手術センターへ と需要がシフトしていることを示している。

COVID-19のパンデミックは市場に大きな影響を与えた。米国政府はパンデミックに対応して外来手術センターのガイドラインを導入した。2020年3月、メディケア&メディケイドサービスセンターは、不要不急の手術の完全停止を勧告した。この結果、外来手術センターでは、収益を生み出す手術の大半が必要性のないものであったため、莫大な財務的損失が生じた。しかし、外来手術センターの需要にはプラスの影響もあった。病院よりも感染リスクが低く、手術費用も安いため、患者は外来手術センターを好んだ。

専門分野に基づき、市場は整形外科、循環器科、呼吸器科、疼痛管理/脊椎注射科、消化器科、眼科、形成外科、耳鼻咽喉科、産科/婦人科、歯科、足病科、その他に区分される。整形外科分野は2022年に10.1%の最大市場シェアを占めた。これは、整形外科手術における診断方法と画像技術の向上、およびこのセグメントの市場プレーヤーによる絶え間ない開発によるものと考えられる。

2023年2月、Spire Orthopedic PartnersはOrthopedic Associates of Dutchess Countyと提携契約を締結し、Spireは米国最大の整形外科プラットフォームの1つとなった。

耳鼻咽喉科分野は、患者の耳鼻咽喉科手術へのASC導入が増加していることから、予測期間中に最も急成長が見込まれる分野である。米国では、耳鼻咽喉科症例の約9%がASCで行われている。したがって、耳鼻咽喉科の患者数の増加が市場成長の原動力になると予想される。

所有権に基づき、市場は医師所有、病院所有、企業所有に区分される。医師所有のセグメントは2022年に22.9%と最大の市場シェアを占めた。これは、単一の環境で少数の手術に特化していることや、すべての患者の症例について適切な知識を持つ医師に直接悩みを打ち明けることができるなどの利点があるためと考えられる。

外来手術センターは、臨床環境と患者ケアの基準について、専門家による最大限のコントロールを提供する。これらの要因のいくつかは、医師が所有する外来手術センターで手術を受ける患者の増加の一因となっており、市場成長の原動力となっている。

病院所有のセグメントは、入院患者の病院設定から病院所有のASCへの移行に起因して、予測期間中に最も速い成長を目撃すると予想される。 さらに、主要企業による戦略的イニシアチブは、医院や外来施設を買収することで市場シェアを拡大している。例えば、2022年2月、メイヨークリニックはフロリダ州ジャクソンビルで4億3200万米ドルの拡張を発表し、121の入院ベッドを備えた既存施設をアップグレードする予定である。この投資は市場の成長を促進すると予想される。

センタータイプに基づき、市場は単一診療科と複数診療科に区分される。2022年の市場シェアは、単一診療科が22.7%で最大であった。これは、米国に単一診療科のASCが多数存在することに起因している: Report to the Congress: Medicare Payment Policyによると、2017年の米国の単科外来手術センターの数は2,890以上であった。これらのセンターは、病院での治療よりも便利で費用対効果の高い選択肢を患者に提供し、1種類の手術に特化しているため、より専門的な治療を提供している。

単一専門分野のASCで行われる手術には、白内障手術、ヘルニア修復、関節置換術、大腸内視鏡検査、その他の低侵襲手術などがある。これらの施設は、患者の安全性と医療の質に関する厳しい規制と基準を遵守しなければならない。さらに、これらのセンターでは、手術1件当たりの報酬が高い可能性が高い。

マルチスペシャリティ部門は、包括的かつ患者中心の外科治療へのアプローチにより、一つ屋根の下で様々なサービスを提供し、患者の医療体験の合理化に貢献するため、予測期間中に最も速い成長が見込まれる。単科のASCとは異なり、マルチスペシャリティセンターには50~100人の外科医がいる。このように、多科目専門ASCに関連する利点が市場成長を促進すると予想される。

機器の種類によって、市場は心臓病学、整形外科、疼痛管理/脊椎注射、眼科、形成外科、脊椎外科、呼吸器外科、その他に区分される。整形外科手術は外来患者センターへとシフトしている。このシフトは、パンデミック(世界的大流行)とメディケアがASCで行われる手術の保険償還に応じる姿勢を強めていることに起因している。このため、医療機器メーカー各社は、ASCを設立する医師が増加する中、このトレンドに好機を見いだし、機器の資金調達プランを提供したり、設計チームを結成して支援に乗り出したりしている。

低侵襲脊椎手術の採用増加や業界内の技術進歩の急増により、予測期間中に大きな成長が見込まれる。さらに、このセグメントの成長は、製品の発売や承認の増加によって増強されている。例えば、2022年6月、Xenco Medical社は、FDAの認可を取得し、Multilevel CerviKitを発表することで、ASC向けの手術装置の範囲を広げた。この拡大は、Xenco Medicalの革新的なシングルユース頸椎機器に基づくもので、2、3、4レベルにまたがる前頸椎手術用の幅広いインプラントとシングルユース器具を提供する。

地域別に見ると、市場は南東部、西部、中西部、北東部、南西部に区分される。南東部地域は、2022年に10.7%という最大の売上シェアを占めた。これは、外来手術の人気が高まっていることに起因している。この地域では、医師が経営するASCが相当数設立されている。2022年9月、インターマウンテン・ヘルスケアはセントジョージに最新鋭の外来手術センター(ASC)を開設した。この新しいASCは、便利で患者中心の環境で手術サービスを提供することが期待されている。患者は、最新の医療技術と設備を備えた施設で質の高い治療を受けることができる。

西部地域では、いくつかの開発がその成長に寄与している。例えば、2022年12月、USAヘルスはウェスト・モービル・キャンパスに多手術ASCを建設する認可を受けた。これにより、同キャンパス周辺に住む人々は、学術医療に支えられた外来手術サービスを受けやすくなる。

中西部地域は、新たな外来医療施設を開発するための投資が増加していることから、予測期間中に最も速い成長が見込まれている。例えば、2020年1月、イリノイ大学病院・健康科学システムは、シカゴのウエストサイドにある本院キャンパスに新しい外来棟を建設する予定である。提案されている6階建ての建物は1億9,100万米ドルを投じ、患者にさらなる外来患者サービスを提供する予定で、それによって市場の成長が促進される。

主要企業・市場シェア

市場は適度に断片化されている。主要企業は、新センターの立ち上げや投資家からの資金調達など、いくつかの戦略を採用し、市場での地位を強化している。例えば、2023年2月、ロチェスター大学医療センター・ロチェスターは、ヘンリエッタに国内初の整形外科・理学外科センターを開設した。米国の外来手術センター市場における有力プレーヤーには、以下のようなものがある:

サービスプロバイダー

エンビジョン・ヘルスケア・コーポレーション

テネット・ヘルスケア・コーポレーション

メドナックス・サービス社

チームヘルス

ユナイテッドヘルス・グループ

クォーラムヘルス

外科パートナー

コミュニティ・ヘルス・システムズ社

サージセンター

プロスペクト・メディカル・システムズ

エドワード・エルムハースト・ヘルス

メーカー

マッケソン株式会社

BD

Koninklijke Philips N.V.

3M

ジンマー・バイオメット

メドトロニック

ヘンリーシャイン

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査についてGrand View Research社は、米国の外来手術センター市場レポートを専門分野、所有者、センタータイプ、装置タイプ、地域に基づいて細分化しています:

専門分野の展望(売上高、10億米ドル、2018年~2030年)

呼吸器科

整形外科

疼痛管理/脊椎注射

消化器内科

眼科

形成外科

産科/婦人科

歯科

足病学

その他

所有権の展望(売上高、10億米ドル、2018年~2030年)

医師所有

病院所有

企業所有

施設タイプの展望(売上高、10億米ドル、2018年~2030年)

単一診療科

マルチスペシャリティ

医療機器タイプの展望(売上高、10億米ドル、2018年~2030年)

整形外科

疼痛管理/脊椎注射

眼科

形成外科

脊椎外科

呼吸器

その他

地域別展望(売上高, USD Billion, 2018 - 2030)

南東部

西

中西部

北東部

南西部

【目次】

第1章 米国外来手術センター市場 レポート範囲と調査方法 1.1 市場区分 1.1.1 セグメントの定義 1.1.1.1 アプリケーション 1.1.1.2 所有 1.1.1.3 センタータイプ 1.1.1.4 デバイスタイプ 1.1.1.5 地域 1.2 推計と予測のタイムライン 1.3 調査方法 1.3.1 情報調達 1.3.2 購入データベース 1.3.3 GVRの社内データベース 1.3.4 二次情報源 1.3.5 一次調査 1.3.6 一次調査の詳細 1.4 情報またはデータ分析 1.4.1 データ分析モデル 1.5 市場の形成と検証 1.5.1 商品フロー分析 1.6 セカンダリーソースのリスト 1.7 略語のリスト 第2章 米国外来手術センター市場 調査目的 2.1 目的-1 2.2 目的-2 2.3 調査目的-3 第3章 米国外来手術センター市場 エグゼクティブサマリー 3.1 市場スナップショット 3.2 セグメント展望 3.3 競合のシナリオ 第4章 米国外来手術センター市場:産業展望 4.1 市場系統の展望 4.1.1 親市場の展望 4.1.2 関連市場の展望 4.2 市場ダイナミクス 4.2.1 市場ドライバー分析 4.2.1.1 病院に比べて外来手術センターの医療費が低い 4.2.1.2 外来手術センターに対する有利な診療報酬 4.2.1.3 病院と比較して外来手術センターでは感染リスクが低い 4.2.2 市場阻害要因分析 4.2.2.1 米国における医師対患者比率の低下 4.2.2.2 米国における外来手術センターに対する厳しい規制 4.2.3 業界の課題 4.2.3.1 高い医師の離職率 4.2.3.2 外来手術センターを買収する病院 4.2.4 業界の機会 4.2.4.1 多手術外来手術センターに対する需要の高まり 4.3 COVID-19の影響: 定性的分析 4.3.1 COVID-19パンデミック時 4.3.2 パンデミック後の展望 4.4 規制シナリオと償還の見通し 4.4.1 規制シナリオ 4.4.2 保険償還の枠組み 4.5 事業環境分析ツール 4.5.1 米国外来手術センター-ポーターのファイブフォース分析 4.5.2 米国外来手術センター-PESTLE分析 第5章 米国外来手術センター市場 専門分野別推計と動向分析 5.1 米国の外来手術センター手続き市場 専門分野セグメントダッシュボード 5.2 手技の動向分析と市場シェア、2022年・2030年 5.3 米国の外来手術センター手術市場:専門分野別(2018年〜2030年 5.3.1 整形外科 5.3.1.1 整形外科市場、2018年〜2030年(10億米ドル) 5.3.2 痛み管理/脊椎注射 5.3.2.1 痛み管理/脊椎注射市場、2018年 - 2030年 (億米ドル) 5.3.3 消化器病学 5.3.3.1 消化器内科市場、2018年~2030年(10億米ドル) 5.3.4 眼科領域 5.3.4.1 眼科市場、2018年~2030年(10億米ドル) 5.3.5 形成外科 5.3.5.1 形成外科市場、2018年~2030年(USD Billion) 5.3.6 耳鼻咽喉科学 5.3.6.1 耳鼻咽喉科市場、2018年~2030年(USD Billion) 5.3.7 産科/婦人科 5.3.7.1 産科/婦人科市場、2018年~2030年(USD Billion) 5.3.8 歯科 5.3.8.1 歯科市場、2018年~2030年(USD Billion) 5.3.9 足病医学 5.3.9.1 足病学市場、2018年~2030年(USD Billion) 5.3.9 循環器科 5.3.9.1 循環器内科市場、2018年~2030年(USD Billion) 5.3.10 呼吸器 5.3.10.1 呼吸器市場、2018年~2030年(USD Billion) 5.3.11 その他 5.3.11.1 その他の専門分野市場、2018年~2030年(USD Billion) 第6章 米国の外来手術センター市場 所有権の推定と動向分析 6.1 米国の外来手術センター市場 所有セグメントダッシュボード 6.2 所有権の動向分析と市場シェア(2022年・2030年 6.3 米国外来手術センター市場の推定と予測(所有者別、2018年〜2030年 6.3.1 医師所有 6.3.1.1 医師所有の外来手術センター市場、2018年〜2030年(10億米ドル) 6.3.2 病院所有 6.3.2.1 病院所有の外来手術センター市場、2018年〜2030年(USD Billion) 6.3.3 企業所有 6.3.3.1 企業所有の外来手術センター市場、2018年~2030年(10億米ドル) 第7章 米国外来手術センター市場 センタータイプの推定と動向分析 7.1 米国の外来手術センター市場: センタータイプ別セグメントダッシュボード 7.2 センタータイプの動向分析と市場シェア(2022年・2030年 7.3 米国外来手術センター市場:センタータイプ別推定・予測(2018年〜2030年 7.3.1 単一診療科 7.3.1.1 単一診療科の外来手術センター市場、2018年〜2030年(10億米ドル) 7.3.2 マルチスペシャリティ 7.3.2.1 マルチスペシャリティ外来手術センター市場、2018年~2030年(10億米ドル) 第8章 米国外来手術センター機器市場 デバイスタイプの推定と動向分析 8.1 米国の外来手術センター機器市場 専門分野別セグメントダッシュボード 8.2 デバイスタイプの動向分析と市場シェア(2022年・2030年 8.3 米国の外来手術センター用デバイス市場:専門分野別(2018年〜2030年 8.3.1 循環器科 8.3.1.1 心臓病学機器市場、2018年〜2030年(10億米ドル) 8.3.2 整形外科 7.3.2.1 整形外科用デバイス市場、2018年~2030年(10億米ドル) 8.3.3 痛み管理/脊髄注射 7.3.3.1 痛み管理/脊椎注射機器市場、2018年~2030年(USD Billion) 8.3.4 眼科 8.3.4.1 眼科用デバイス市場、2018年~2030年(USD Billion) 8.3.5 呼吸器 8.3.5.1 呼吸器デバイス市場、2018年~2030年(10億米ドル) 8.3.6 形成外科 8.3.6.1 形成外科用デバイス市場、2018年~2030年(USD Billion) 8.3.7 脊椎外科 8.3.7.1 脊椎外科用機器市場、2018年~2030年(10億米ドル) 8.3.8 その他 8.3.8.1 その他の機器市場、2018年~2030年(USD Billion)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:GVR-4-68039-920-7