市場概要

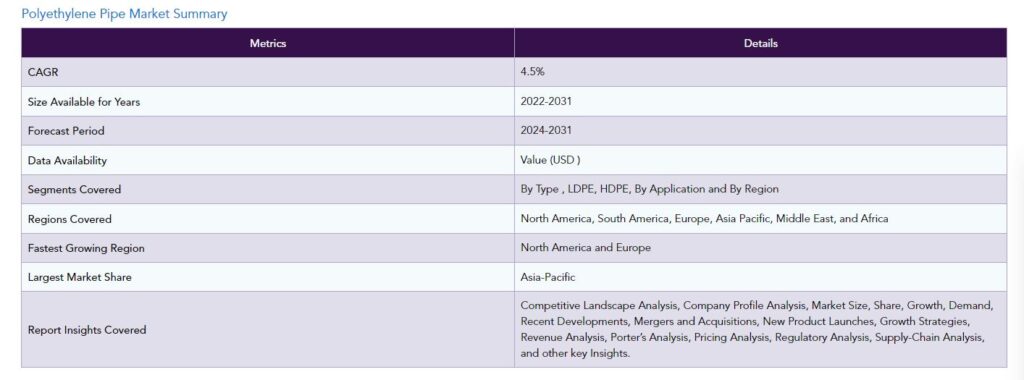

ポリエチレンパイプの世界市場は予測期間(2024-2031年)に4.5%の高いCAGRで成長すると予測されています。172ページのレポートでは、ポリエチレンパイプ市場のシェア、最新動向、セグメンテーションを分析しています。エンドユーザー産業におけるポリエチレンパイプの使用量は増加傾向にあります。アジア太平洋」では、政府の補助金制度や支援が急増し、農地での灌漑需要が急増している。ファルコン・パイプス・リミテッド、アクゾ・ノーベルN.V.、ボレアリスAG、P.E.S.Co.、デュラライン・コーポレーション、COMAPグループ、SILON s.r.o.などが市場で事業を展開しており、競争は激化している。

ポリエチレンパイプは、発展途上地域や先進地域の巨大なインフラビル、住宅、商業スペースに必要な配水で重要な役割を果たしている。パイプを通した配水システムは、灌漑システム、排水・廃棄物・通気(DWV)システム、下水輸送の景観となっている。ポリエチレン・パイプには、他の鋼管よりも高い靭性、耐食性、費用対効果、耐久性、化学薬品への耐性など、いくつかの利点がある。

ポリエチレンパイプは、水道や配水ライン、天然ガス配給、芝生スプリンクラー、農業、下水道、廃棄物処理、排水ライン、建築・建設などのエンドユーザー産業で実質的に使用されている。

ポリエチレンパイプ市場のダイナミクス 世界のポリエチレンパイプは、政府の補助金制度や支援の急増に伴う農地の灌漑需要の高まりによって牽引されている。また、いくつかの国では、配水用の古いパイプラインを軽量で費用対効果の高いポリエチレンパイプで修復・交換する需要が高まっており、この市場の成長を後押ししています。政府支援の急増に伴う建築・建設プロジェクトのさらなる増加や、世界的な都市化に伴う自治体による需要の増加が、この市場の成長を後押ししている。

世界的な政府の補助金制度や支援の急増に伴う農地での灌漑需要の増加

この市場を牽引しているのは、農地における灌漑需要の急増と、政府補助金制度の急増、作物収量向上のための支援である。2019年のユネスコ機関の報告書によると、灌漑農地は2億7500万ヘクタールをカバーし、耕作地の約20%を占め、世界の食料生産の40%を占めている。

人口の急増に伴い、食糧生産のための灌漑開発が規定されており、灌漑地を増やすことでそれを満たすことができる。農業用ポリエチレン・パイプは、水流を通じて化学肥料を分配・伝達する上で重要な役割を果たすとともに、肥料の消費効率を高める。また、庭や農場での不要な湿気の発生を防ぎ、農場での寄生虫や真菌などの病気の発生を防ぎます。

軽量で費用対効果の高いポリエチレン・パイプを使った、配水用の古いパイプラインの改修・交換需要が数カ国で高まっている。

軽量で費用対効果の高いポリエチレン・パイプを使用した、古い配水パイプラインの改修・交換需要が数カ国でさらに高まっている。工業、商業、住宅の各分野でポリエチレン・パイプが老朽化し、より良い配水のために費用対効果の高いポリエチレン・パイプに交換する必要が出てきたためである。

例えば、アメリカ水道協会(AWWA)の研究では、水道配管の100万マイル以上の周りに米国ではパイプ交換の時代である50年以上前にインストールされていたと結論付けた。これは、世界中のポリエチレンパイプのための大規模な需要を作成しました。

大手企業による、高温下での機能と性能を強化するための先端材料パイプの立ち上げの増加は、この市場の成長のための巨大な機会を作成する可能性があります。

主要プレーヤーによる高温での能力と性能を高めるための先端材料パイプの発売の増加は、この市場の成長のための巨大な機会を創出する可能性がある。例えば、2018年8月18日、Astral Poly Technik Ltdは、日本を拠点とする「SEKISUI CHEMICAL CO. LTD.」(以下「SEKISUI」)と提携し、給湯・給水配管システム用の塩素化ポリ塩化ビニル(CPVC)樹脂の調達を開始した。このアストラルと積水の戦略的提携により、アストラルは独自のCPVCコンパウンドの開発に後方統合することが可能となる。例えば、2019年10月16日、ボレアリスは、キャップとクロージャーの市場セグメントが拡大しているフリップトップキャップ用途向けに設計された新しいBorPure樹脂をK 2019で発表した。

COVID-19影響分析 世界のポリエチレンパイプ市場は、COVID-19の大流行により、いくつかの主要製造業が閉鎖されたため、若干の衰退を示している。コビド19パンデミックの間、いくつかの国では生産活動が制限された。さらに、繊維・アパレルの成長も2020年6月の低需要のために低下した。

しかし、ポリエチレンパイプの需要は、いくつかの大手メーカーが生産を開始したため、2020年8月にわずかに増加した。ポリエチレンパイプの大手メーカーは、Covid-19の大流行により販売を減少させている。例えば、Astral Poly Technikの純利益は57.5%減の270万ドルで、2020年6月第1四半期の純売上高は2019年6月第1四半期より33%減の5,450万米ドルであった。ポリエチレンパイプのさらなる需要は、パンデミックが終わるとすぐに増加する。

ポリエチレンパイプ市場のセグメント分析 世界のポリエチレンパイプは、タイプ、用途、地域によって区分される。

乗用車の世界販売台数の急増に伴う自動車分野での需要増がポリウレタン樹脂市場を牽引

タイプ別では、世界のポリエチレンパイプはLLDPE(直鎖状低密度ポリエチレン)、LDPE(低密度ポリエチレン)、HDPE(高密度ポリエチレン)、架橋ポリエチレン(PEX/XLPE)などに二分される。このうち、HDPE(高密度ポリエチレン)は、化学薬品、スラリー、市水、廃水などの用途が実証されていることから、2019年の市場シェアが最も高い。

需要が高価でコスト的に厳しいパイプへの鋼管交換に使用されるポリエチレンパイプによって牽引されているためである。例えば、2020年11月21日、タネ市公社(TMC)は、インドのタネにあるディーバ駅近くの中央鉄道(CR)の線路下に、長さ120メートルの給水パイプラインを建設することを計画している。

これは、ディバ(W)からインドのタネにある主要なMIDC供給ラインまで直径400mmのパイプで接続される、マイクロトンネルを使用した最初の給水パイプラインの交換となる。同様に、LLDPE(直鎖状低密度ポリエチレン)、LDPE(低密度ポリエチレン)、架橋ポリエチレン(PEX/XLPE)分野も、自治体、工業、商業、住宅分野で必要とされる新しいパイプラインに対する政府支援の急増により、速いペースで成長している。

例えば、2020年には、インド中央政府はインフラ整備に約1,353万メガ・インフ ラの投資を計画しており、パイプラインへの投資はインドで約1,650億米ドルに達した。

石油・ガス採掘能力の増大と、需要急増による各地への供給網の急増が、ガス採掘部門の成長を後押ししている。

世界のポリエチレンパイプ市場は、製品別に、建築・建設、水中・自治体、ガス採掘、農業、工業、その他に分けられる。このうちガス抽出は、政府および民間企業による世界的な投資の増加に伴う石油・ガス抽出精製における需要の高まりにより、最も高い市場シェアを占めている。

例えば、2020年7月5日、ギリシャとイスラエルは、約71億4,000万米ドルを投じて天然ガスをヨーロッパに運ぶ世界最長の海底ガスパイプラインを建設することで合意した。これにより、パイプラインの配給に必要なポリエチレン・パイプの需要が急増した。

同様に、建築・建設、水中・自治体、農業、工業の各分野も、都市部や世界人口の増加に伴う水需要の急増のおかげで、より速いペースで成長している。例えば、当社の世界データでは、世界人口は2018年に72億人に達し、2030年には85億人、2050年には97億人に達すると予測されています。これは、水を供給するためのポリエチレンパイプラインの巨大な需要を創出する可能性があります。

ポリエチレンパイプ市場の地域別シェア アジア太平洋地域が世界ポリエチレンパイプ市場で最大のシェアを占める

アジア太平洋地域は、複数の製造企業の存在、工業化の進展、この地域の大手企業による投資の増加により、2019年に世界のポリエチレンパイプ市場で最大の市場シェアを占めている。さらに、飲料水供給プロジェクトのためにアジア太平洋地域に投資する政府や民間企業の増加が、この地域におけるポリエチレンパイプ市場の需要を促進している。

例えば、アジア開発銀行の水融資パートナーシップ・ファシリティ(WFPF)は、アジア太平洋地域に毎年20億米ドルから25億米ドルの投資を行い、2020年には投資総額が200億米ドルから250億米ドルに達する。その結果、配水システムや廃水処理に使用されるポリエチレン・パイプの需要が急増し、この地域のポリエチレン・パイプ市場を最終的に押し上げた。

上下水道配水用の古いパイプラインを新しいポリエチレンパイプに交換する活動が活発化し、この市場に大きな需要が生まれた。

ブリティッシュコロンビア州バンクーバー島のエスキマルトという町では、北米でこれまで使用された中で最大の圧力パイプが新しい第三廃水処理プラントに接続される予定である。同様に、北米では、古いパイプラインを新しいものに取り替える政府の取り組みが急増していること、また、ヨーロッパに続いて巨大なインフラ開発プロジェクトが増加しており、建築・建設が増加していることから、ポリエチレン市場の成長ペースが速くなっている。

例えば、最近では2020年7月17日に、北米で最大径の中実壁高密度ポリエチレン(HDPE)圧力管プロジェクトが完成し、ブリティッシュ・コロンビア州のコミュニティのために沖合で廃水処理を行うことになった。プロジェクト費用は約7億7,500万米ドルで、これには新しい廃水処理施設、流出システム、配水パイプライン、残留物処理施設が含まれる。

競争状況

ポリエチレンパイプ市場は、国内企業だけでなくグローバル企業も存在し、競争は緩やかである。市場の成長に貢献している主要企業には、Falcon Pipes Pvt. Ltd.、Akzo Nobel N.V.、Borealis AG、P.E.S. Co.、Dura-Line Corporation、COMAP group、SILON s.r.o.、Advanced Drainage Systems、Exxon Mobil Corporation、ISCO Industries、ARKEMA S.A.、SABIC、Dow、LyondellBasell Industries Holdings B.V.、TPL Plastech Limited、PESTECなどがある。

主要プレーヤーは、製品の発売、買収、提携など、いくつかの成長戦略を採用しており、これがポリエチレンパイプ市場の世界的な成長に寄与している。例えば、2019年9月16日、タンザニアはダレス・サラームで5200万米ドルのパイプ製造産業工場を立ち上げた。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

市場の定義と概要

エグゼクティブサマリー

タイプ別市場

アプリケーション別市場

地域別市場スニペット

市場ダイナミクス

市場への影響要因

促進要因

世界人口の急増に伴う食糧穀物需要の増加による、作物高収量のための灌漑需要の増加

都市化とインフラ開発プロジェクトの急増による建築・建設の増加が、給水用ポリエチレンパイプを後押ししている。

世界的な食品加工産業の急増に伴う自治体、産業部門による需要の増加がポリエチレンパイプ市場を牽引している。

阻害要因

原材料価格の変動と新設プラントの建設に必要な資本コストの高さ

XX

機会

大手企業による、高温下での性能と能力を強化する先端材料パイプの発売の増加は、この市場の成長にとって大きな機会を創出する可能性がある。

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の市場分析

COVID-19以前の市場シナリオ

現在のCOVID-19市場シナリオ

COVID-19後または将来のシナリオ

COVID-19の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

LLDPE(直鎖状低密度ポリエチレン)*市場

市場紹介

市場規模分析と前年比成長率分析(%)

LDPE(低密度ポリエチレン)

架橋ポリエチレン(PEX/XLPE)

その他

用途別

市場紹介

市場規模分析と前年比成長率分析(%):用途別

市場魅力度指数:用途別

建築・建設

導入

市場規模分析と前年比成長率分析(%)

水中・都市

ガス抽出

農業

工業用

その他

...

【お問い合わせ・ご購入サイト】 https://www.globalresearch.jp/contact 資料コード: CPG2873-datam