市場概要

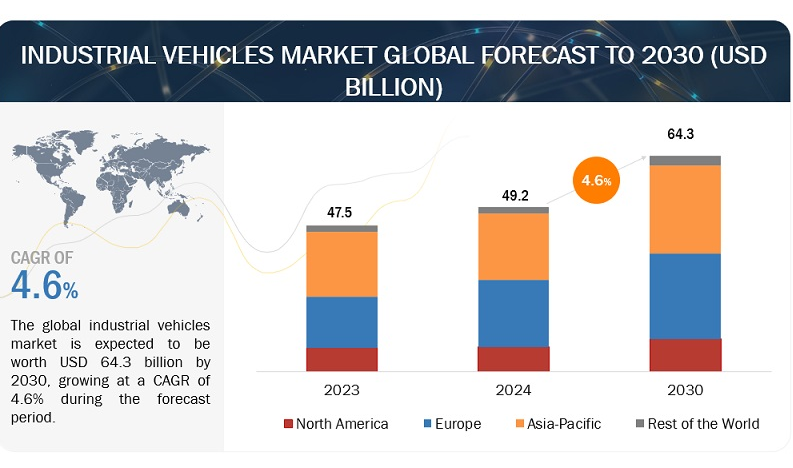

産業用車両の世界市場規模は、2024年の492億米ドルから2030年には643億米ドルへと、年平均成長率4.6%で拡大すると予測されている。電子商取引産業の急成長が世界の産業車両市場の大幅な拡大を促し、効果的なマテリアルハンドリング・ソリューションの必要性を促している。オンライン小売の継続的な増加に伴い、フォークリフトや自動搬送車(AGV)のような産業用車両を備えた倉庫や配送センターに対する業務最適化の要求が高まっている。さらに、職場の安全基準への関心の高まりが、産業環境における事故削減と生産性向上を目的とした産業用車両の採用に拍車をかけている。

推進要因: Eコマースの拡大と倉庫管理 Eコマース分野は、スマートフォンの普及とインターネット接続に後押しされ、著しい成長を遂げている。AmazonやeBayのような大手企業がこの拡大を牽引し、消費者にショッピング体験における比類ない利便性と選択肢を提供している。簡単な購入、多様な商品オプション、柔軟な返品ポリシーといった要素が消費者のオンラインショッピングへの移行を促し、医薬品、家庭用品、食品など様々な業界における企業間取引(B2C)と企業間取引(B2B)の両方の急増につながっている。その結果、オンラインで購入した商品の保管や流通に対応するため、倉庫施設の需要が増加しており、倉庫部門の成長を牽引している。その結果、電子商取引事業者がサプライ・チェーン・ネットワークの最適化を図り、業務効率を高めようとしているため、物流・輸送業務に使用される産業用車両の需要が高まることが予想される。アマゾン(米国)は、約17,000の倉庫のうち、英国、フランス、ドイツ、イタリア、カナダ、米国に1,500以上の倉庫を持ち、倉庫部門を支配している。アマゾンは、倉庫数で最も近い競合のウォルマート(米国)を約80%上回っている。ターゲット(米)もこの市場で大きな存在感を示している。より多くの消費者が買い物のニーズをオンライン・チャネルに求めるようになるにつれ、市場の進化するダイナミクスを反映し、物流・輸送業務をサポートする産業用車両の需要が増加するだろう。

阻害要因:産業用車両の高い保守・修理コスト フォークリフト、リーチトラック、牽引トラクター、ブームリフト、シザーリフトなどの産業用車両における高いメンテナンス・修理コストは、産業用車両業界において大きな市場抑制要因となっている。これらの車両は、倉庫、建設現場、製造施設における様々なマテリアルハンドリングやリフティング作業に不可欠である。しかし、その複雑な機械と多用は、しばしば頻繁なメンテナンスの必要性と臨時の修理につながり、所有者に多大な出費をもたらす。問題の診断と修理には、通常、熟練技術者が必要とされ、全体的なコストに拍車をかけます。さらに、保守・修理作業中のダウンタイムは業務を中断させ、これらの車両に依存している企業の生産性と収益性に影響を与える可能性がある。メンテナンスと修理のコストが高いため、潜在的な購買層が産業車両への投資を躊躇したり、代替ソリューションの検討を促したりして、市場の成長が制限される可能性がある。したがって、費用対効果の高いメンテナンス・ソリューションと修理の必要性を最小限に抑える戦略を見つけることが、この市場抑制に対処し、業界の成長を促進する上で極めて重要である。

機会: 産業車両セクターにおけるレンタルとリースの出現 産業用車両市場は、主にレンタルとリース・サービスを重視する傾向が強まっていることに後押しされて、有望な成長軌道を目の当たりにしている。United Rentals(米国)やBig Rentz(米国)などの大手企業がこのトレンドの最前線にいる。新しいプロジェクトでは、プロジェクトの動きによって様々な場所に産業車両が必要になることが多いため、レンタルやリースのオプションが提供する柔軟性が重要になる。車両購入に多額の先行投資をする代わりに、企業はレンタルやリース契約の俊敏性と費用対効果を選びます。この選好は、特殊な設備や短期間の使用が必要な場合に特に顕著であり、特定のプロジェクトのニーズに合わせた車両のレンタルやリースの方が、経済的に賢明である。その結果、変化し続ける産業環境における柔軟性とコスト効率の要求により、産業用車両のリースやレンタルへの傾斜は今後も続くと予想される。

課題 新興市場におけるコスト競争力のある労働力 インド、メキシコ、ナイジェリアなど、労働賃金が低い国では、産業全体に自動化技術を導入することには限界がある。安価な労働力が豊富にあるため、産業設備の自動化は経済的に実行不可能な場合がある。例えば、インドネシアやベトナムのような国の半熟練労働者の平均日給は、それぞれ9米ドル、10米ドル程度である。同様に、バングラデシュやメキシコのような国も低い平均日給を誇り、これらの新興国の企業がAGVや電動フォークリフトのような自動産業車両への投資に消極的な一因となっている。代わりに、これらの国々の多くの製造業は、手作業と半自動機械に頼っている。その結果、自動化の進歩にもかかわらず、新興国の製造施設における自動化技術の普及率は先進国に比べて比較的低いままである。

産業車両市場のエコシステムには多様なプレーヤーが含まれ、それぞれが最先端のソリューションの開発と提供に貢献している。主な参加者には、産業車両メーカー、ディーラー、流通業者、部品・コンポーネントメーカーなどがある。このエコシステムの中で、産業車両メーカーは、特定の産業用途に合わせた幅広い車両の設計・生産において中心的な役割を果たしている。ディーラーとディストリビューターは、これらの車両の効率的な流通とサービスを保証し、メーカーとさまざまな業界のエンドユーザーを結びつける。さらに、部品・コンポーネントメーカーは、エンジン、トランスミッション、タイヤ、油圧システムなど、産業用車両の運転とメンテナンスに不可欠な要素を供給している。イノベーションを推進し、産業用顧客の進化するニーズに応えるためには、これらの利害関係者間の協力が不可欠である。戦略的パートナーシップと協力を通じて、産業用車両市場のエコシステムは、信頼性が高く、効率的で、費用対効果の高いソリューションを提供し、産業業務の生産性と安全性を高めるよう努めている。この市場の有力企業には、豊田自動織機(日本)、KION Group AG(ドイツ)、三菱ロジスネクスト株式会社(日本)、ユングハイン株式会社(日本)が含まれる。(日本)、Jungheinrich AG(ドイツ)、Crown Equipment Corporation(米国)などが挙げられる。

フォークリフト部門は、世界の産業車両市場で最大の成長を示すと推定されている。 フォークリフト分野は産業車両市場で最大のシェアを占めている。内燃機関(ICE)作動式フォークリフトの需要が増加しているにもかかわらず、バッテリー作動式フォークリフトの需要増加やICEフォークリフトの高コストと排気ガスレベルに関する懸念などの要因により、将来的にはICE作動式フォークリフトの生産量が大幅に減少すると予測されている。産業用製造業の成長、様々な最終用途産業における電動フォークリフト需要の高まり、安全・環境規制の導入といった要因が、今後数年間、産業用車両市場におけるフォークリフト・セグメントをサポートすると予想される。

産業車両メーカーは、それぞれのポートフォリオを強化するため、一貫して新製品の開発と拡大に注力している。例えば、2023年5月、リンデ・マテリアルハンドリング社は、前輪駆動を特徴とし、デュアル永久磁石アシスト同期リラクタンスモーター(SRM+)を動力源とする新しいX35X50電動フォークリフトトラックを発表した。同様に、2021年7月、Hangcha Group Co. (Ltd.(中国)は、高電圧リチウムイオン・バッテリーを搭載し、生産性、効率、騒音低減、ゼロ・エミッション・レベルの面で優れた性能を提供する、新しいXHシリーズ2.0t~3.5t電動フォークリフトトラックを発売した。

予測期間中、産業用車両市場では倉庫管理分野が大きな成長を遂げると予想されている。 倉庫管理は、将来の販売や流通を目的とした商品を保管するための重要なプロセスであり、製造業者、流通業者、小売業者が在庫レベルを安全に監視しながら商品を保管することを可能にする。倉庫における主要なマテリアルハンドリング機器には、フォークリフトやコンベヤが含まれる。産業用車両の需要は、効率の向上、高い精度、資源の浪費の削減など、数多くの利点があることから増加している。特に、フォークリフト、牽引トラクター、通路トラックなどの産業用車両は、製品の積み下ろし、パレット移動、全体的な商品輸送など、倉庫でのマテリアルハンドリング作業において重要な役割を果たしている。これらの車両は、限られた倉庫スペースでの迅速かつ安全な製品移動を促進し、手作業によるマテリアルハンドリング関連の負傷を減らします。

倉庫セグメントの成長には、電子商取引業界の繁栄や、より効率的で信頼性の高い大量注文の処理方法に対する需要の増加など、いくつかの要因が寄与している。さらに、製品の差別化やパレットサイズの縮小が進む傾向にあることから、予測期間を通じて倉庫用途の産業用車両の需要が高まると予想される。電子商取引分野の世界的な大幅な拡大は、特に産業および製造セグメントにおいて、物流および倉庫の需要を促進するとみられる。例えば、2023年11月、KION Group AGは、倉庫トラック用に24ボルト燃料電池システムを導入し、ハンブルク工場で年間最大5,000台の燃料電池システムを生産すると発表した。さらに2023年6月、三菱ロジスネクスト株式会社とユングハインリッヒAGは、ロクラ(三菱ロジスネクスト株式会社)とユングハインリッヒAGのAGV製品、倉庫ソリューション、北米の生産施設を提供する新しい合弁会社Rocrich AGV Solutions(US)を設立した。このような倉庫需要の急増は、世界市場における産業車両の需要を促進すると予想される。

化学分野は、予測期間中に産業車両市場で大きな成長を遂げると予想されている。 産業車両は化学産業において重要な役割を果たしており、様々なマテリアルハンドリング作業に幅広く利用されている。これらの作業には、重いドラム缶や容器の移動、原材料の積み下ろし、完成品の輸送などが含まれる。化学工業の独特なマテリアルハンドリング要件を考えると、主に化学物質の危険な性質に起因するものですが、フォークリフトのような工業用車両はこれらの用途に適しています。フォークリフトは、酸、アルカリ、溶剤のような危険物を含むドラム缶や容器の取り扱いに役立っています。産業用フォークリフトのオペレーターは、これらの物質を安全に取り扱うための専門訓練を受け、手袋、ゴーグル、呼吸装置などの個人用保護具(PPE)の使用が義務付けられています。化学産業における日常業務では、様々な危険化学物質を扱うため、化学工場で働く労働者は潜在的に有害な環境にさらされます。これは作業効率に影響し、最大の生産効率を維持する上で課題となる。

そのため、企業は保管場所や取り扱い方法を徹底的に評価し、事故を未然に防ぐ必要があります。化学製造における非/半自律型および完全自律型の産業車両の導入は、作業効率と安全性を大幅に向上させることができる。これらの車両を導入することで、企業は危険な原材料を扱う従業員の安全を確保し、倉庫作業の生産性と効率を向上させることができる。化学最終製品の需要は増加傾向にあり、予測期間中、中国とインドが世界最大の化学品生産国になると予想されている。化学産業は厳しい規制の下で運営されており、適正製造規範(GMP)基準に準拠するために倉庫や製造工場で標準化されたシステムが必要とされている。産業用車両は、ハーブ、麻薬、危険化学品に特化した保管場所の確保、リードタイムの最短化、エラーの排除、各種化学品の確実な供給、GMP基準に従った期限切れ製品の選別と管理の容易化など、化学産業が特定の機能を実行できるようにするために役立っている。Jungheinrich AG、Hyster Yale Materials Handling Inc、Hangcha Group Co Ltd、Noblelift Intelligent Equipment Co Ltd、Konecranesなどの企業は、化学産業での使用に合わせた様々な産業用車両を提供しています。

"アジア太平洋の産業車両市場は2030年までに最大の成長が予測される" アジア太平洋地域は、2030年までに最大の産業車両市場になると予測されている。産業車両市場はアジア太平洋全域で急速に拡大しており、中国、日本、インド、韓国、その他のアジア太平洋諸国といった個々の国々が重要な役割を果たしている。この地域は産業用車両の主要生産地として著名であり、中国やインドといった世界で最も急速に経済が発展している国々の本拠地でもある。このため、産業用車両の生産台数は着実に増加しており、OEMは国内外の需要を満たしている。大手メーカーは、この国のマテリアルハンドリング機器市場の急成長に対応し、地域的プレゼンスを拡大している。中国がアジア太平洋地域の産業用車両市場をリードし、次いで日本が続く構えだ。高い人件費、生産効率向上の必要性、産業インフラ開発に対する政府の優遇措置といった要因がその原動力となっている。

さらに、人口の増加、GDPの増加、一人当たり所得の増加は、アジア太平洋全域で産業用車両のさらなる機会を促進している。豊田自動織機(日本)、三菱ロジスネクスト(日本)、Anhui Helisnext Co. (日本)、Anhui Heli Co. Ltd.(中国)などの大手産業車両メーカーが、需要の増加に対応するため、この地域での存在感を高めている。例えば、Cargotec Corporation(フィンランド)は2023年12月、同社のKalmarブランドが中国の上海工場で電動リーチスタッカーと必要不可欠なフォークリフトトラックの生産を開始すると発表した。産業効率を高めるためのこの地域の戦略的イニシアチブは、大手メーカーからの多額の投資と相まって、アジア太平洋地域における産業車両市場の著しい成長軌道を推進する上で極めて重要な役割を担っている。

主要企業

世界の産業用車両市場は、豊田自動織機(日本)、KION Group AG(ドイツ)、三菱ロジスネクスト株式会社(日本)、ユングハイン株式会社(日本)などの主要プレーヤーによって支配されている。(日本)、Jungheinrich AG(ドイツ)、Crown Equipment Corporation(米国)、Hyster-Yale Materials Handling, Inc.

この調査レポートは、車両タイプ&容量、駆動タイプ、用途、自律性レベル、空中作業プラットフォーム市場(タイプ別)、地域に基づいて産業車両市場を分類しています。

産業車両市場:車両タイプ&容量別 フォークリフト <5トン未満 5-10トン 11-36トン >36トン以上 通路トラック <1トン 1-2トン >2トン以上 牽引トラクター <5トン未満 5-10トン 11-30トン >30トン以上 コンテナハンドラー <30トン未満 30-40トン >40トン以上 自動搬送車 人員輸送車 産業車両市場、駆動タイプ別 内燃機関式産業車両 バッテリー式産業車両 ガス式産業車両 産業車両市場:用途別 製造業 化学 食品・飲料 鉱業 自動車 金属・重機 その他 倉庫業 貨物・物流 その他 産業車両市場:自律性のレベル別 非/半自律型 自律型 高所作業車市場:タイプ別 シザーリフト 駆動タイプ別:シザーリフト ブームリフト 関節式AWP 伸縮式AWP ブームリフト:駆動タイプ別 産業車両市場、地域別 アジア太平洋 ヨーロッパ 北米 その他の地域

2024年3月、EP Equipment(中国)は、Boendgen Baustoffe(ドイツ)が保有車両をアップグレードするためにEFL電動フォークリフト・シリーズを購入したと発表した。 2024年1月、Hyster-Yale Materials Handling, Inc.(米国)はJ32-40UTTLリチウムイオンフォークリフトトラックを発売した。この新しい電気トラックは1.4~1.8トンの積載能力を持つ。 2023年12月、Konecranes(フィンランド)は、2023年第3四半期にEldorado Brasil(ブラジル)に7台のKonecranes SMV 16-1200 C(16トン)フォークリフトと2台のガントリークレーンを納入したと発表した。 2023年9月、マーベルはインドのプネーに研究開発センターを新設する計画を発表した。この新設により、現在の従業員数は倍増する見込み。 2023年11月、キオングループAGが倉庫トラック用の24ボルト燃料電池システムの発売を発表。同社は、ハンブルク工場で年間最大5,000台の燃料電池システムを生産できると付け加えた。同社はこのプロジェクトに約1,190万米ドルを投資した。 2023年9月、豊田自動織機の一部門であるトヨタマテリアルハンドリングジャパン(TMHJ)は、新しい燃料電池リフトトラック(FCリフトトラック)を発表した。

【目次】

1 はじめに (ページ - 40) 1.1 調査目的 1.2 市場の定義 表1 産業車両市場の定義(車両タイプ別 表2 産業用車両市場の定義:駆動タイプ別 表3 高所作業車市場の定義(タイプ別 1.2.1 含有項目と除外項目 表4 含有項目と除外項目 1.3 調査範囲 1.3.1 対象市場 図1 産業車両市場のセグメンテーション 1.3.2 対象地域 1.3.3 考慮した年数 1.4 通貨 表5 為替レート 1.5 単位 1.6 利害関係者 1.7 変更点のまとめ

2 調査方法 (ページ - 46) 2.1 調査データ 図2 調査デザイン 図3 調査デザインモデル 2.1.1 二次データ 2.1.1.1 産業車両に関する二次資料 2.1.1.2 リフティングプラットフォームに関する二次資料 2.1.1.3 二次資料からの主要データ 2.1.2 一次データ 図4 一次聞き取り調査の内訳 2.1.2.1 主要参加者 2.2 市場規模の推定 図5 調査手法:仮説構築 2.2.1 ボトムアップアプローチ 図6 ボトムアップアプローチ 2.2.2 トップダウンアプローチ 図7 トップダウンアプローチ 図8 市場推計の留意点 図9 調査デザインと方法論(需要サイド) 図10 市場規模推計方法:ボトムアップ(供給側)-主要プレイヤーの市場シェア合計 2.3 景気後退の影響分析 2.4 データの三角測量 図11 データの三角測量 2.5 要因分析 図12 産業車両市場に影響を与える要因 2.5.1 地域経済への影響分析 図13 需要側と供給側の要因分析 2.6 調査の前提 2.7 調査の限界

3 EXECUTIVE SUMMARY (ページ - 62) 図14 産業車両市場の概要 図15 産業車両市場:地域別、2024年~2030年 図16 産業車両市場:駆動タイプ別、2024~2030年

4 PREMIUM INSIGHTS(ページ番号 - 66) 4.1 産業車両市場におけるプレーヤーの魅力的な成長機会 図17 ロジスティクスと倉庫管理の最適化重視の高まりが市場を牽引 4.2 産業車両市場、地域別 図18:予測期間中、アジア太平洋地域が産業用車両市場の最大市場となる 4.3 産業車両市場、車両タイプ別 図 19:予測期間中、アイルトラックが最も急成長するセグメント 4.4 産業車両市場、駆動タイプ別 図 20:予測期間中、バッテリー駆動セグメントが最大の市場シェアを占める 4.5 産業車両市場:用途別 図 21:予測期間中、倉庫管理分野が最も高い成長率を記録する 4.6 高所作業車市場:タイプ別 図 22:予測期間中、ブームリフト部門が市場の主導的地位を確保

5 市場概観(ページ - 70) 5.1 はじめに 5.2 市場ダイナミクス 図 23:産業車両市場:促進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 電子商取引の拡大と倉庫管理のダイナミクス 図 24 米国: 四半期電子商取引小売売上高(2022~2023年 図25 米国における倉庫ソリューションプロバイダー上位10社(土地面積ベース、2023年 5.2.1.2 倉庫自動化とインダストリー4.0の影響 図26 倉庫自動化の主要技術 図27 倉庫作業におけるAGVとAMRの特徴 5.2.1.3 産業物流におけるJIT在庫管理の役割 図 28 JIT 物流の利点 5.2.1.4 増大するインフラ整備 5.2.1.5 職場の安全性を高める触媒としての産業車両 5.2.2 阻害要因 5.2.2.1 フォークリフトと AGV における自動化の財務的影響 表 6 手動マテリアルリフトと自律型フォークリフトの平均販売価格 表 7 フォークリフトの平均販売価格と AGVS の平均販売価格 AGVS 5.2.2.2 産業車両の高いメンテナンスと修理費用 表 8 OSSA が推奨するフォークリフト・メンテナンス・チェックリスト 表 9 IC フォークリフトの交換と修理の平均費用 図 29 整備間隔ごとの平均フォークリフト部品コスト 5.2.3 機会 5.2.3.1 産業車両分野におけるレンタルとリースの出現 表 10 米国におけるフォークリフトの平均レンタル費用 5.2.3.2 バッテリー駆動の産業車両の台頭 表11 OEMとその主要電動産業車両モデル 5.2.3.3 非伝統的産業における新たな用途 5.2.3.4 自律走行型産業車両の技術的進歩 図 30 先進フォークリフトに使用される各種センサー 5.2.4 課題 5.2.4.1 職場の安全への懸念と政府の規制 図 31 フォークリフトによる死亡事故(産業別 図 32 フォークリフト事故統計 図 32 フォークリフトの事故統計 5.2.4.2 新興市場におけるコスト競争力のある労働力 表 12 市場力学の影響分析 5.3 価格分析 5.3.1 平均販売価格動向(車両タイプ別、2021~2023年 表13 主要プレイヤーの平均販売価格動向(車種別)、2021~2023年(米ドル 図34 車種別平均販売価格動向、2021~2023年(米ドル) 5.3.2 地域別平均販売価格動向(2023年 表14 平均販売価格動向、地域別、2023年(米ドル) 図35 平均販売価格動向、地域別、2023年(米ドル) 5.4 電気式フォークリフトと氷式フォークリフトの総所有コスト比較 表 15 米国における電気式および氷式フォークリフトモデルの価格(2023 年) 図 36 5 年間の総所有コストの内訳 5.5 氷フォークリフトと電動フォークリフトの部品表比較 5.6 エコシステム分析 図 37 産業車両市場:エコシステム分析 表16 産業車両市場:エコシステムにおける企業の役割 5.7 バリューチェーン分析 図 38 産業車両市場:バリューチェーン分析 5.8 ケーススタディ 5.8.1 三菱フォークリフトがケロッグのマンチェスター工場の安全性を強化 5.8.2 デマティックの自律型フォークリフトがロレアルで配送時間を短縮 5.8.3 ティッセンクルップが柔軟な自動化のためにユングハインリッヒAGを採用 5.8.4 ユングハインリッヒAGがCOKO-WERK GMBH & CO. KG の倉庫を自動化 5.8.5 トヨタはパナソニックエナジーに持続可能なAGV ソリューションを提供 5.8.6 トヨタAGVの大型車両がアルバート・ハインの物流センターの将来を支える 5.8.7 トヨタの自動フォークリフトがエルム・レブランのインダストリー4.0の旅をサポート 5.8.8 ハブテックス、インティスとAGV用誘導充電システムで提携 5.8.9 ポート・アメリカが旧式のコンテナ・ハンドラーをハイスター・エールのリフトトラックに置き換える 5.8.10 Beijer byggmaterial AB がそのディーゼル・フォークリフトトラック・フリートから電気フォークリフトトラックへ転換した。 5.9 投資と資金調達のシナリオ 図 39 投資と資金調達(2022~2024 年 表17 資金調達リスト(2022~2024年 5.10 特許分析 5.10.1 導入 図40 特許公開動向、2014年~2023年 5.10.2 特許の法的地位 図41 産業車両に関する特許出願の法的状況(2014~2023年 5.10.3 上位特許出願者 図 42 産業車両特許、OEM別(2014~2023年) 表18 産業車両市場:主要特許 5.11 技術分析 5.11.1 主要技術 5.11.1.1 自動マテリアルハンドリングのためのIoT 図 43 IoT 対応倉庫・物流システム 5.11.1.2 フォークリフトのスマートブレーキ技術 5.11.2 補完的技術 5.11.2.1 協調ロボット 図 44 自律移動ロボットの特徴 5.11.2.2 持続可能なフォークリフト技術 図 45 水素燃料電池と鉛蓄電池の比較 鉛蓄電池 図46 水素燃料電池の利点 5.11.3 隣接技術 5.11.3.1 自動倉庫向け5Gコネクティビティ 5.11.3.2 AI 図47 倉庫におけるフォークリフト用AIの利点 5.12 主要企業による産業車両の提供 5.13 貿易分析 5.13.1 輸出入シナリオ(HSコード842710) 表 19 HSコード842710の国別輸入データ(2020~2022 年)(百万米ドル 表20 HSコード842710の輸出データ(国別、2020-2022年)(百万米ドル 5.13.2 輸出入シナリオ(HSコード8427) 表21 HSコード8427の国別輸入データ(2020-2022年)(百万米ドル 表22 HSコード8427の輸出データ(国別、2020~2022年)(百万米ドル 5.14 規制の状況 5.14.1 産業用車両の安全基準 表23 産業用車両の安全基準 表24 規制機関、政府機関、その他の団体 5.15 主要な会議とイベント 表25 主要な会議とイベント(2024-2025年 5.16 主要ステークホルダーと購買基準 5.16.1 購入プロセスにおける主要な利害関係者 図48 上位4車種の購買プロセスにおける利害関係者の影響力 表26 上位4車種の購入プロセスにおけるステークホルダーの影響度(%) 5.16.2 購入基準 図49 上位4車種の主な購入基準 表27 上位4車種の主な購入基準 5.17 顧客ビジネスに影響を与えるトレンドと混乱 図50 顧客のビジネスに影響を与えるトレンドと混乱

6 産業用車両市場:車両タイプ別、容量別(ページ番号 - 121) 6.1 はじめに 図 51 2024 年から 2030 年にかけてはアイルトラックセグメントが金額ベースで市場を支配する 表28 産業車両市場、車両タイプ別、2019~2023年(百万米ドル) 表29 産業車両市場:車両タイプ別、2024~2030年(百万米ドル) 表30 産業車両市場:車両タイプ別、2019〜2023年(千台) 表31 産業用車両市場、車両タイプ別、2024年〜2030年(千台) 6.1.1 運用データ 表32 各社が提供する産業車両モデル(車両タイプ別 6.2 フォークリフト 6.2.1 ハブアンドスポークモデルの採用拡大が市場を牽引 表 33 フォークリフト市場、地域別、2019~2023 年(百万米ドル) 表34 フォークリフト市場:地域別、2024〜2030年(百万米ドル) 表35 フォークリフト市場:地域別、2019-2023年(千台) 表36 フォークリフト市場、地域別、2024-2030年(千台) 6.2.2 フォークリフト市場、容量別 表37 フォークリフト市場、容量別、2019-2023年(百万米ドル) 表38 フォークリフト市場:容量別、2024年〜2030年(百万米ドル) 表39 フォークリフト市場:容量別、2019-2023年(千台) 表40 フォークリフト市場、容量別、2024-2030年(千台) 6.2.3 5トン未満 6.2.4 5~10トン 6.2.5 11~36トン 6.2.6 >36トン 6.3 通路トラック 6.3.1 倉庫におけるスペース最適化の需要の増加が市場を牽引する 表 41 通路トラック市場、地域別、2019~2023 年(百万米ドル) 表42 通路トラック市場、地域別、2024-2030年 (百万米ドル) 表43 アイルトラック市場:地域別、2019-2023年(千台) 表44 アイルトラック市場、地域別、2024-2030年(千台) 6.3.2 アイルトラック市場、容量別 表 45 アイルトラック市場、容量別、2019-2023 (百万米ドル) 表46 アイルトラック市場、容量別、2024-2030年 (百万米ドル) 表47 アイルトラック市場、容量別、2019-2023年 (千台) 表48 アイルトラック市場、容量別、2024-2030年(千台) 6.3.3 1トン未満 6.3.4 1~2トン 6.3.5 2トン超 6.4 牽引トラクター 6.4.1 効率的なマテリアルハンドリングに対する需要の高まりが市場を牽引 表 49 牽引トラクター市場、地域別、2019~2023 年(百万米ドル) 表50 牽引トラクター市場:地域別、2024〜2030年(百万米ドル) 表51 牽引トラクター市場、地域別、2019年〜2023年(千台) 表52 牽引トラクター市場、地域別、2024年〜2030年(千台) 6.4.2 牽引トラクター市場、容量別 表53 牽引トラクター市場、容量別、2019年〜2023年(百万米ドル) 表54 牽引トラクター市場、容量別、2024年〜2030年(百万米ドル) 表55 牽引トラクター市場、容量別、2019年〜2023年(千台) 表56 牽引トラクター市場、容量別、2024-2030年(千台) 6.4.3 5トン未満 6.4.4 5~10トン 6.4.5 11~30トン 6.4.6 30トン超 6.5 コンテナハンドラー 6.5.1 インフラプロジェクトの増加と海洋セクターの着実な成長が市場を牽引 表 57 コンテナハンドラー市場、地域別、2019年~2023年(百万米ドル) 表58 コンテナハンドラー市場:地域別、2024〜2030年(百万米ドル) 表59 コンテナハンドラー市場:地域別、2019-2023年(千台) 表60 コンテナハンドラー市場、地域別、2024-2030年(千台) 6.5.2 コンテナハンドラー市場、容量別 表61 コンテナハンドラー市場、容量別、2019年~2023年(百万米ドル) 表62 コンテナハンドラー市場:容量別、2024年〜2030年(百万米ドル) 表63 コンテナハンドラー市場、容量別、2019-2023年(千台) 表64 コンテナハンドラー市場、容量別、2024-2030年(千台) 6.5.3 30トン未満 6.5.4 30~40トン 6.5.5 40トン超 6.6 自動搬送車 6.6.1 マテリアルハンドリングプロセスにおける自動化ニーズの高まりが市場を牽引する 6.6.1.1 費用対効果の高い労働力の確保が新興国でのAGV採用を制限している 6.6.1.2 センシングエレメントに関する技術的課題 6.6.1.3 AGVに関連する高い設置コスト、メンテナンスコスト、スイッチングコスト 6.7 人員輸送車 6.7.1 世界的な工業化レベルの上昇が市場を牽引する 6.8 主要な洞察

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:AT 4611