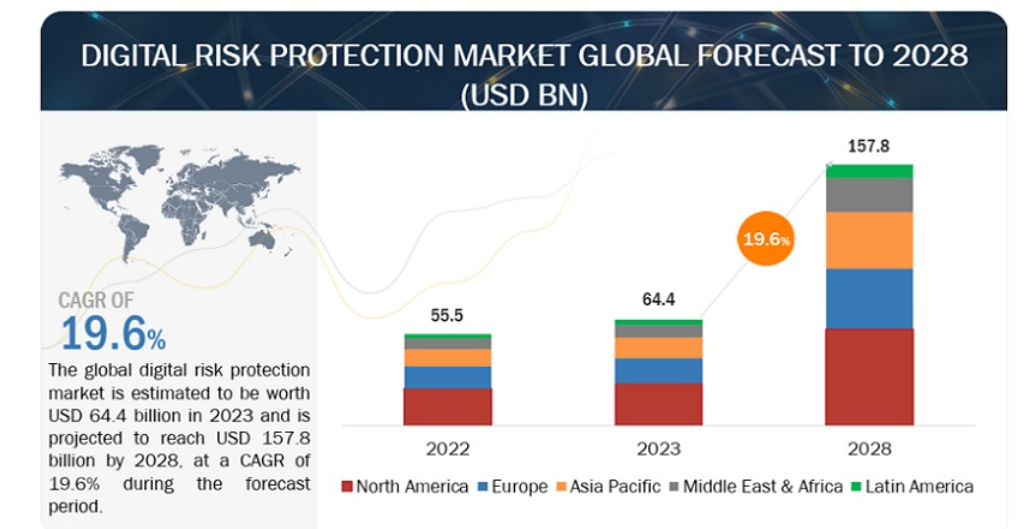

世界のデジタルリスクプロテクション市場は、2023年に644億米ドル規模になると推定され、予測期間中の年平均成長率は19.6%で、2028年には1,578億米ドルに達すると予測されている。

サイバー犯罪が高度化するにつれ、企業は進化するデジタルおよびソーシャルエンジニアリングの脅威を先取りする最先端のDRPソリューションを必要とするようになる。厳しいデータプライバシー規制は、コンプライアンス要件を満たすための堅牢なDRPソリューションの需要を促進し、企業が新たなサイバーリスクから身を守ろうとする中で、DRPソリューションの必要性がさらに高まるだろう。

DRPにおける最近の進歩には、AIやMLを活用した高度な脅威インテリジェンスの統合、監視や侵害検知などのタスクの自動化、潜在的な脅威に対するディープウェブやダークウェブの監視への注力などがある。DRP市場は、サイバー犯罪の複雑化、規制圧力の高まり、アジア太平洋地域のような新興地域におけるDRPソリューションの採用増加などに後押しされ、今後も上昇基調を維持すると予想される。DRPは、今後も進化し続けるデジタル脅威から企業を守るために不可欠な要素であるため、DRPの重要性が高まることが確実視されている。

市場動向

推進要因:自動化と高度な機能 デジタルリスク保護ソリューションに自動化と高度な脅威検知を統合することで、サイバーセキュリティが再構築され、最近の成長を牽引している。人工知能は脅威データをリアルタイムで分析し、早期警告と予測分析を提供する。自動化により、コンプライアンス報告や脆弱性管理などの作業が効率化され、セキュリティチームは戦略的分析に専念できるようになります。SOARプラットフォームとの統合により、インシデントレスポンスが自動化され、潜在的な攻撃による影響を最小限に抑え、サイバーセキュリティのスキル格差に対処できる。継続的なトレンドとしては、包括的なAIの統合、透明性を高めるための説明可能なAI、特に小規模な組織にとってのアクセシビリティと拡張性を高めるクラウドベースの提供モデルなどがある。

制約 実装と技術的な複雑さ デジタルリスクプロテクション(DRP)市場は、企業が合併しているため異なるツールの統合が難しく、各社の製品がスムーズに連携しにくいなどの障害に直面している。また、オープンなプラットフォームや、異なるソフトウェアが互いに通信するための標準的な方法があまりないことも、複雑さに拍車をかけている。技術的リソースが限られている企業にとって、従来の方法や自社のコンピューターにインストールしたソフトウェアを使用することは、事態をさらに難しくしている。個人情報を隠し、厳格なルールに従うには強力なテクニックが必要なため、人々のプライバシーを守ることも課題のひとつだ。さらに、これらのリスクを適切に管理する方法を知っている熟練者が十分にいないため、よりシンプルなツールやより多くのトレーニングが必要となる。DRP市場が成長し、オンライン上のすべての人のセキュリティを向上させるためには、これらの障害を克服することが極めて重要である。

チャンス イノベーションとAIによる成長 デジタルリスクプロテクション(DRP)市場には、ベンダーの統合による統合のハードルなど、いくつかの課題がある。持続的な成長のためには、戦略的ソリューションが不可欠です。オープンなプラットフォームと標準化されたAPIは、複雑な統合を簡素化するのに役立ちます。同時に、クラウドベースのDRとSaaS(Software as a Service)モデルは、特にITリソースが限られている組織にとって、導入がより身近なものとなる。データ・プライバシーの懸念に対処するには、高度な匿名化技術を使用し、コンプライアンス主導の開発プロセスを優先する必要があります。スキルギャップを埋めるには、ユーザーフレンドリーなインターフェイス、Threat Intelligence as a Service(TIaaS)、および教育イニシアティブが、効果的なリスク管理でユーザーを支援する。これらの課題を克服することで、DR市場の成長が促進され、イノベーションと自動化が促進され、よりレジリエントでセキュアなデジタルの未来が実現します。

課題 プライバシーへの懸念と倫理的配慮 データ・プライバシーの問題は、DRP市場において大きな障害となっており、これらのソリューションの普及に影響を与え、倫理的な懸念を引き起こしている。DRPソリューションによる広範なデータ収集と分析は、プライバシー侵害の懸念につながる可能性がある。GDPRやCCPAのような規制の要件を満たすには、透明性を確保し、個人が自分のデータをコントロールできるようにする必要があります。これらの課題を克服するには、適切なリスク保護を可能にしながらプライバシーを保護する技術を使用する必要がある。また、業界全体で標準化されたプライバシー慣行を確立し、データ保護が優先事項であり続けるようにするための協力的な取り組みも必要である。

既存のデジタル脅威から保護するためには、強力な防御が必要である。デジタル・リスク・プロテクション(DRP)は、こうした進化する危険から包括的に保護する盾として登場した。この分野の主要プレーヤーには、ブロードコム、シスコ、マイクロソフトなどのDRPベンダーや、クラウドストライクのような脅威インテリジェンス・プロバイダが含まれる。アクセンチュアなどのマネージド・セキュリティ・サービス・プロバイダーは、セキュリティ・リスクを管理する専門知識を提供し、保険会社はサイバー・インシデントによる金銭的損失を軽減するサイバー保険を提供している。規制機関は、データ保護法のコンプライアンスを確保するために、DRPソリューションの要件を形成する上で重要な役割を果たしている。これらの機関が提供するソリューションは、脅威の検出や対応からブランド保護サービスまで多岐にわたる。DRP市場の現在のトレンドには、クラウドベースのDRPソリューションの採用、脅威検出強化のためのAIの統合、サードパーティリスク管理(TPRM)、サイバーセキュリティに対するコンプライアンス主導のアプローチなどがある。この複雑なエコシステムをナビゲートするには、利用可能なソリューションを慎重に評価し、戦略的パートナーシップを形成し、安全なデジタル・ジャーニーを確保するために新たなトレンドについて常に情報を得る必要があります。

予測期間中に最も高い成長率を示すのは、ソリューション分野である。 デジタルリスク保護市場の成長率を牽引するソリューションには、包括的な脅威インテリジェンス、ブランド保護とレピュテーション管理ツール、データ漏えいの検出と防止機能、サードパーティリスク管理サービス、コンプライアンス管理機能などが含まれる。これらのソリューションは、GDPRやCCPAのようなデータプライバシー規制へのコンプライアンスを確保しながら、データ漏洩やサイバー攻撃のような様々なデジタルリスクを企業が特定し、軽減するのに役立つ。サイバー脅威が高度化し、規制が厳しくなるにつれて、DRPソリューションの需要は高まり続けると予想される。DRPプラットフォームは、包括的な保護と実用的な洞察を提供することで、組織のセキュリティ態勢と意思決定プロセスを強化する上で重要な役割を果たし、最終的には、進化するデジタルリスクに直面する組織の回復力に貢献する。

組織の規模に基づくと、デジタルリスク保護市場で最大の市場規模を占めるのは大企業セグメントである。 大企業セグメントは、デジタルリスクプロテクション市場で最も大きな市場規模を占めると予測されている。この優位性は、大規模な組織において高度なサイバーセキュリティ対策が大幅に導入されていることを裏付けている。大企業は、その広範なデジタルプレゼンスと高まるセキュリティニーズを背景に、包括的なデジタルリスク対策ソリューションを優先している。市場環境は、大規模事業向けにカスタマイズされたセキュリティアプローチの重要性を強調しており、このセグメントがデジタルリスク保護における市場規模全体の極めて重要な貢献者であることを立証している。

「アジア太平洋地域は、デジタルリスクプロテクション市場において最も高い成長率を示すと予測される。 予測期間中、このような成長の加速は、各業界における迅速なデジタル化、サイバー脅威の深刻化、サイバーセキュリティ対策への注目の高まりなど、さまざまな要因によるものである。アジア太平洋地域の企業や政府がデジタル技術をますます統合するにつれて、デジタルリスク攻撃のリスクはより顕著になり、強固な保護ソリューションへの需要が高まっている。サイバー脅威が経済や風評に与える影響に対する意識の高まりは、規制の取り組みと相まって、同地域におけるデジタルリスク保護対策の急速な導入を促進している。サイバー脅威の状況はダイナミックであるため、アジア太平洋市場はデジタルリスク保護分野の成長の極めて重要な原動力となっている。

主要企業

デジタルリスク対策市場の主要プレーヤーは、マイクロソフト(米国)、シスコ(米国)、ブロードコム(米国)、パロアルトネットワークス(米国)、カスペルスキー(ロシア)、ラピッド7(米国)、プルーフポイント(米国)、トレンドマイクロ(日本)、フォーティネット(米国)、RSAセキュリティ(米国)、サイバーアーク(米国)、クラウドストライク(米国)、ダークトレース(英国)である、 Forcepoint(米国)、Digital Shadows(米国)、Zerofox(米国)、Brandshield(米国)、Phishlabs(米国)、Deepwatch(米国)、CyberInt(イスラエル)、Cybelangel(フランス)、Safeguard Cyber(米国)、Axur(米国)、F-secure(フィンランド)、Cofense(米国)、Exabeam(米国)、Dtex Systems(フランス)、Menlo Security(米国)。

この調査レポートは、デジタルリスクプロテクション市場を分類し、以下のサブマーケットごとに収益予測や動向分析を行っています:

提供サービスに基づく ソリューション サービス ソリューションタイプ別 ブランド保護 フィッシング検知 インシデントレスポンス アプリ保護 ダークウェブ インテリジェンス 脅威緩和の自動化 サプライチェーンセキュリティ セキュリティタイプに基づく ネットワーク・セキュリティ エンドポイントセキュリティ クラウドセキュリティ アプリケーション・セキュリティ 組織の規模に基づく 大企業 中小企業 導入形態に基づく クラウド オンプレミス 業種別 BFSI IT & ITeS 政府機関 ヘルスケア 小売・eコマース メディア・エンターテイメント その他の業種 地域別 北米 米国 カナダ ヨーロッパ 英国 ドイツ フランス イタリア その他のヨーロッパ アジア太平洋 中国 日本 インド その他のアジア太平洋地域 中東・アフリカ GCC KSA アラブ首長国連邦 その他のGCC諸国 南アフリカ その他の中東・アフリカ ラテンアメリカ ブラジル メキシコ その他のラテンアメリカ

2024年2月 - AIを活用したデジタルリスクプロテクション(DRP)ソリューションに対する需要の急増は、従来の手法を凌駕する能力に起因している。AIは、履歴データの分析、テキスト監視のためのNLPの採用、画像分析のためのコンピュータビジョンの活用により、脅威の検出を強化します。自動化されたインシデントレスポンスと継続的な学習アルゴリズムは脅威への対応を強化し、スケーラビリティと24時間365日の監視は包括的な保護を保証する。データの品質や倫理的な配慮に課題はあるものの、責任を持ってAIを導入することで、デジタル・リスクを管理する上でのセキュリティ強化と効率化が実現する。 2024年2月 - インサイダーの脅威によるサイバーセキュリティ・リスクの中で、効率的な検知と緩和策の必要性が高まっている。UBA、EBA、NLPのようなAI主導の手法が検知を強化し、緩和策にはDLP、最小権限アクセス、継続的トレーニングが含まれます。利点としては、正確性、警戒、プロアクティブな予防が挙げられるが、課題としては、プライバシー、誤検知、人間の見落としなどが挙げられる。AIを強固なプラクティスと教育に統合することで、防御を強化し、貴重な資産を保護します。 2023年9月 - カスペルスキーのFraudAction Fraud Intelligence Exchange(FIX)を発表。脅威インテリジェンスの強化やプロアクティブな脅威検知などの機能により、組織間で匿名データを共有し、共同で不正行為に対処できるようになる。 2024年2月 - マネージド・デジタル・リスク・プロテクション(DRP)サービスの導入により、MDRポートフォリオを拡充し、データ漏えいやフィッシング・キットなどの初期の脅威シグナルについて、クリアウェブ、ディープウェブ、ダークウェブを積極的に監視。

【目次】

1 はじめに (ページ - 48) 1.1 調査目的 1.2 市場の定義 1.2.1 包含と除外 1.3 市場範囲 1.3.1 市場セグメンテーション 1.3.2 対象地域 1.3.3 考慮した年数 1.4 通貨 表1 米ドル為替レート、2020-2022年 1.5 利害関係者

2 調査方法(ページ数 - 53) 2.1 調査データ 図 1 調査デザイン 2.1.1 一次データ 2.1.1.1 一次インタビューの内訳 2.1.1.2 業界専門家による主な洞察 2.1.2 二次データ 2.2 市場規模の推定 2.2.1 トップダウンアプローチ 図2 アプローチ1(トップダウン;供給側): デジタルリスク保護市場におけるソリューションとサービスからの収益 図3 アプローチ1(トップダウン;供給側): 市場推計のフローチャートと対応する情報源 2.2.2 ボトムアップアプローチ 図4 アプローチ2(ボトムアップ;需要側): デジタルリスクプロテクション支出全体に占める垂直分野のシェア 2.3 データの三角測量 図5 データの三角測量 2.4 市場予測 表2 要因分析 2.5 リサーチの前提 2.6 調査の限界 2.7 景気後退の影響分析 図6 景気後退の影響分析

3 エグゼクティブサマリー(ページ - 62) 図 7:予測期間中に急成長を遂げるデジタルリスク保護市場 図 8 市場:急成長するセグメント、2023~2028 年 図9 北米が2023年に最大の市場シェアを占める

4 プレミアムインサイト(ページ数 - 65) 4.1 デジタルリスク対策市場におけるプレーヤーの魅力的な成長機会 図 10 標的型かつ高度に洗練されたサイバー攻撃の頻度上昇とサイバーセキュリティの脆弱性に対する意識の高まりが市場を牽引 4.2 市場(提供サービス別、2023年 図11 予測期間中に市場をリードするのはソリューション分野 4.3 ソリューションタイプ別市場(2023年 図12:予測期間中、インシデント対応分野が市場を支配する 4.4 セキュリティタイプ別市場(2023年 図13:予測期間中、クラウドセキュリティ分野が最大の市場規模を占める 4.5 組織規模別市場(2023年 図14:予測期間中に市場をリードするのは大企業セグメント 4.6 導入形態別市場(2023年 図15 クラウドセグメントが予測期間中に高い成長率を記録 4.7 業種別市場(2023年 図 16:IT & ITES 分野が予測期間中に市場をリードする 4.8 デジタルリスクプロテクション市場(地域別 図 17:予測期間中、アジア太平洋市場が最も高い成長率を記録する

5 市場概要と業界動向(ページ - 69) 5.1 はじめに 5.2 市場ダイナミクス 図 18 デジタルリスク保護市場のダイナミクス 5.2.1 推進要因 5.2.1.1 デジタルリスクに対する意識の高まりとコンプライアンス要件 5.2.1.2 自動化と高度な脅威検知機能 5.2.1.3 クラウドおよびリモートワークモデルの採用 5.2.1.4 デジタルフットプリントと攻撃対象の拡大 5.2.2 制約事項 5.2.2.1 技術的な複雑さと実装上の課題 5.2.2.2 無関心なコスト配分と価格設定 5.2.3 機会 5.2.3.1 AIを取り入れた絶え間ない革新と成長 5.2.3.2 新興市場のイベント 5.2.4 課題 5.2.4.1 デジタルリスク保護ソリューションのシームレスな統合に伴う限界 5.2.4.2 倫理的配慮を促すデータプライバシーへの懸念 5.2.4.3 熟練した専門家の不足による標準的な成果 5.3 ケーススタディ 5.3.1 セクロアの革新的な電子メール暗号化ソリューションにより、アメリ カン・エキスプレスはセキュリティとコンプライアンスを強化 5.3.2 グローバルバンク、Eメール暗号化強化のためシスコムの仮想化ソリューションを導入 5.3.3 Zeva とマイクロソフトが decryptnabox を導入し、従来の電子メール暗号化の課題を克服 5.4 バリューチェーン分析 図 19 バリューチェーン分析 5.4.1 デジタルリスク保護プロバイダー 5.4.2 テクノロジープロバイダー 5.4.3 コンサルタントおよびインテグレーター 5.4.4 規制機関およびコンプライアンス標準機関 5.4.5 セキュリティ研究者とコミュニティ 5.5 エコシステムのマッピング 図 20 エコシステムのマッピング 表 3 エコシステムにおける企業の役割 5.6 ポーターのファイブフォース分析 図 21 ポーターの 5 つの力分析 表4 ポーターの5つの力の影響 5.6.1 新規参入の脅威 5.6.2 代替品の脅威 5.6.3 供給者の交渉力 5.6.4 買い手の交渉力 5.6.5 競合の激しさ 5.7 価格分析 5.7.1 指標価格分析(ソリューション別 表5 指標価格分析(ソリューション別 5.7.2 主要企業の平均販売価格動向(提供タイプ別 図22 主要企業の平均販売価格動向(提供タイプ別 5.8 技術分析 5.8.1 主要技術 5.8.1.1 インシデント対応ツール 5.8.1.2 ブランド監視と保護 5.8.2 補足技術 5.8.2.1 データ損失防止 5.8.2.2 セキュリティ情報とイベント管理 5.8.3 隣接技術 5.8.3.1 脅威インテリジェンス 5.9 特許分析 図 23 特許分析、2013~2023 年 図24 特許取得、国別、2013-2023年 表6 特許分析、2013-2023年 5.10 顧客ビジネスに影響を与えるトレンドと混乱 図25 顧客のビジネスに影響を与えるトレンドと混乱 5.11 規制の状況 5.11.1 規制機関、政府機関、その他の組織 表7 北米:規制機関、政府機関、その他の組織 表8 欧州: 規制機関、政府機関、その他の団体 表9 アジア太平洋: 規制機関、政府機関、その他の団体 表10 中東・アフリカ:規制機関、政府機関、その他の団体 表11 ラテンアメリカ:規制機関、政府機関、その他の団体 5.12 主要ステークホルダーと購買基準 5.12.1 購入プロセスにおける主要ステークホルダー 図26 上位3業種の購買プロセスにおける利害関係者の影響力 表12 上位3バーティカルズにおける購買プロセスへの関係者の影響(%) 5.12.2 購入基準 図27 上位3業種における主な購買基準 表13 上位3業種における主な購買基準 5.13 2024年の主要会議とイベント 表14 2024年の主要会議とイベント 5.14 ビジネスモデル分析 5.14.1 Saasベースの統合プラットフォーム 5.14.2 スレット・アズ・ア・サービス・モデル 5.14.3 API主導型統合モデル 5.14.4 成果ベースの価格設定モデル 5.14.5 超特化モデル 5.15 投資と資金調達のシナリオ 図 28 投資と資金調達のシナリオ

6 デジタルリスクプロテクション市場:提供サービス別(ページ番号 - 94) 6.1 はじめに 図 29 サービス分野は予測期間中、より高い CAGR を記録する 6.1.1 提供 市場促進要因 表 15:サービス別市場、2018~2022 年(百万米ドル) 表16 オファリング別市場、2023~2028年(百万米ドル) 6.2 ソリューション 6.2.1 サイバー脅威の複雑化が需要を牽引 表 17 ソリューション 市場:地域別、2018年~2022年(百万米ドル) 表 18 ソリューション: ソリューション:地域別市場、2023-2028年(百万米ドル) 6.3 サービス 6.3.1 多様なデジタル脅威に対抗するための専門サービスに対するニーズの高まりが市場を牽引 表 19:サービス別市場、2018~2022 年(百万米ドル) 表20 サービス別市場、2023-2028年(百万米ドル) 表21 サービス: 市場:地域別、2018-2022年(百万米ドル) 表22 サービス: 市場:地域別、2023-2028年(百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:TC 8967