市場概要

生体吸収性ポリマーの世界市場規模は2022年に13億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)13.8%で成長すると予測されている。世界的な消費者の健康意識の高まり、医療施設の改善、手術件数の増加が、業界拡大を後押しする主な要因である。国立医学図書館(NLM)の2020年のデータによると、世界では年間約3億1,000万件の大手術が行われている。このうち、欧州では約2,000万件、米国では4,000~5,000万件の手術が行われている。生体吸収性ポリマーは、時間の経過とともに分解され、体内に吸収される材料の一種である。

これらのポリマーは様々な分野で広く利用されており、中でも医療分野はその代表的なものである。医療分野では、生体吸収性ポリマーは縫合糸、ネジ、組織足場、プレート、ステントなどの医療機器やインプラントに使用されている。これらのポリマーは体内で徐々に溶解するため、除去のための再手術の必要がない。さらにこれらのポリマーは、ナノ粒子やマイクロスフェアのような薬物送達システムの構築にも使われる。これらのシステムは、制御されたペースで薬剤を放出し、最終的には体内で溶解するため、除去の必要がない。医療処置に使用される生体吸収性ポリマーは、患者の体を傷つけることなく、術後のリスクを軽減する。

この製品は、バイオベースの原料を工業プロセスで重合して製造される。人工内耳、ペースメーカー、乳房インプラント、股関節インプラントなどの医療用インプラントの数が増加していることが、市場成長の主要因となっている。National Institute on Deafness and Other Communication Disorders (NIDCD)によると、2019年12月時点で約737千個の人工内耳が世界的に移植されている。同様に、経済協力開発機構(OECD)は、股関節置換率は2009年から2019年の間に平均22%増加し、膝関節置換率は35%増加したとしている。

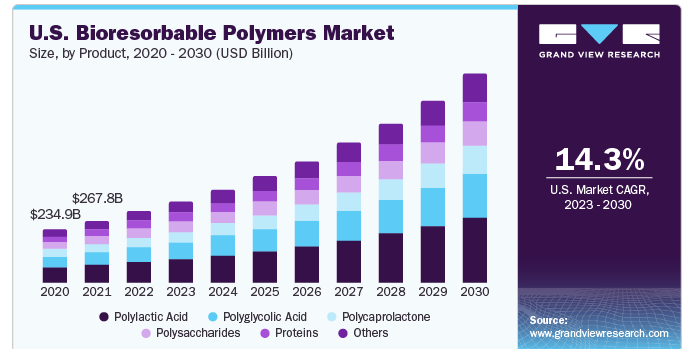

ポリ乳酸(PLA)は主要製品セグメントとして浮上し、2022年には全体の収益の29.5%という最大シェアを占めた。PLAベースの製品は、低濃度で体内で自然に乳酸に変換され、体内の排泄システムで安全に除去できるという利点がある。また、分解性があるため、安全に分解・溶解することができ、その結果、コンポーネントを除去する必要がある二次手術の必要性がなくなる。PLAのような生体吸収性ポリマー材料の使用は、腰椎椎体間固定術の分野で増加すると予想される。ポリ乳酸は剛性、生体適合性、比較的高い強度と高弾性率を示すため、整形外科手術における矢、ワッシャー、ピン、ネジなどの固定器具の製造に適している。

ポリグリコール酸セグメントは、予測期間中CAGR 14.1%で成長すると予想される。ポリグリコール酸は他のバイオポリマーに比べて分解が速いため、薬物送達用途で需要が伸びている。ポリグリコール酸はタンパク質デリバリー、化学治療薬、ワクチン、鎮痛薬、抗生物質、siRNA、抗炎症薬などに使用されている。多くの場合、生体吸収性ポリマーはマイクロカプセル、マイクロスフェア、ナノファイバー、ナノスフェアに分類され、吸着またはカプセル化されたペイロードの制御された送達を促進する。

整形外科は主要な応用分野として浮上し、2022年には全体の収益の43.6%という最大シェアを占めた。人口の高齢化、座りがちなライフスタイル、肥満、運動不足により、骨粗鬆症、関節炎、退行性関節疾患などの整形外科疾患の有病率が増加している。このことが、製品需要の原動力となっている。米国国立衛生研究所(NIH)によると、人工膝関節全置換術(TKA)は米国で最も頻繁に行われている入院手術である。

様々な医療処置に使用されるネジ、縫合糸、ステント、ピンなどの製品は、現在バイオベースポリマーの形態で入手可能である。Evonik Industries AGのような企業は、医療分野向けのネジを含む様々な医療製品を提供している。人工関節や関節修復など、生物医学的な場面でこれらの製品が幅広く利用されていることが、このセグメントの成長を後押ししている。再吸収性ポリマーをベースとするインプラントは、患者のケアと臨床転帰を改善すると同時に、追加の処置や手術に伴うコストを削減する。薬物送達用途は、予測期間中に最も速い成長率が見込まれる。

薬物送達分野は、予測期間中にCAGR 15.7%と最速の成長が見込まれている。この成長の背景には、慢性疾患の有病率の上昇と高齢化人口の増加がある。さらに、薬物送達は侵襲的処置を最小限に抑えるのにも役立つ。埋め込み型デバイスや徐放性製剤などの薬物送達システムは、頻繁な侵襲的処置の必要性を減らし、患者の快適性の向上と医療費の削減につながる。企業は革新的で効果の高い送達システムの開発に注力している。

2020年6月、エボニックはカスタム機能性高分子賦形剤の画期的な進歩であるRESOMER Preciseプラットフォームの発売を発表しました。この革新的な技術により、製薬会社は非経口医薬品の放出プロファイルの制御において、比類ないレベルの精度と正確性を達成することができます。レゾマープラットフォームは、エボニックの先進的で特徴的なプロセス技術を用いて開発され、医薬品の安定性を向上させるだけでなく、様々な複雑な非経口医薬品に関連する規制上のリスクを軽減します。

北米が世界の業界を支配し、2022年には32.5%の最大収益シェアを占めた。これは、同地域でドラッグデリバリーや整形外科用途での製品消費が増加しているためである。米国はヘルスケア産業における研究開発の主要拠点であり、北米市場の成長をさらに促進している。さらに、整形外科やドラッグデリバリー用途の需要の高まりが、同地域における生体吸収性ポリマーの需要を支えている。米国関節置換術レジストリ(AJRR)が2022年に提供したデータによると、米国では1,250の医療機関で280万件を超える膝と股関節の手術が実施された。これは、登録された累積手術件数が前年に比べて14%増加したことを意味し、AJRRは件数の点で世界最大の関節形成術レジストリとして確立している。

さらに、米国における医療費の増加が市場の成長を後押ししている。米国医師会によると、2021年の米国の医療費は2.7%増の4兆3,000億米ドルに達し、国民1人当たり1万2,914米ドルに相当する。アジア太平洋地域は、2023年から2030年にかけて、売上高ベースで最も速いCAGR 15.9%で成長すると予測されている。中国や日本などの国々では老年人口が増加しており、これが医療処置の需要を促進している。新興国の高い経済成長と消費者の可処分所得の増加は、APACを生体吸収性ポリマーにとって魅力的な市場にしている。

APACの市場成長に寄与するその他の要因としては、病院数の増加、支援的な償還政策、有利な政府イニシアチブの実施、一人当たり所得の上昇、医療産業への高投資、最先端の手術製品に対する需要、民間病院の地方への拡大などが挙げられる。医療費の増加、薬物送達や整形外科用途におけるポリマーのニーズの高まりが、アジア太平洋地域における製品需要の原動力になると予想される。経済協力開発機構(OECD)によると、アジア太平洋地域の国々は、2010年から2018年にかけて、平均して1人当たりGDPの年間実質医療費成長率が6.4%であった。

特筆すべきは、中国、トルクメニスタン、東ティモールの一人当たり医療費が、一人当たりGDP成長率と比較して急速な伸びを示したことである。インドと米国は整形外科の研究と教育を促進するために協力しており、これが製品需要をさらに促進すると予想される。2022年3月、グジャラート州に本社を置くShalby Advanced Technologies社は、米国を拠点とするGardner Orthopedics社と提携し、インド、フォートマイヤーズ、フロリダにAdvanced Orthopedic Centers of Excellenceを設立した。

主要企業・市場シェア

各社は市場での地位を固めるため、生産能力を急速に拡大している。環境問題に焦点を当てた各国の政府支援や、世界的な人口増加に伴う特殊な整形外科用途や薬物送達用途への需要の高まりにより、業界各社は現地市場での浸透を高めるため、消費者に特化した製品ポジショニング戦略に注力せざるを得なくなっている。例えば、2021年8月、エボニック・インダストリーズAGは、ヘルスケア産業におけるバイオマテリアル製品ポートフォリオを拡大するため、ドイツのバイオテクノロジー企業ジェナセルを買収した。この買収は、エボニックのニュートリション&ケア部門のシステムソリューションへのポートフォリオ転換を支援し、同部門の医療技術プラットフォーム向け天然財を拡大する。世界の生体吸収性ポリマー市場の主な参入企業には以下のようなものがある:

コルビオンNV

エボニック・インダストリーズAG

ポリメッド社

フォスター社

KLSマーティングループ

3DバイオテックLLC

サンスタースイスS.A.

フューテロ

生体吸収性ポリマーの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、世界の生体吸収性ポリマー市場を製品、用途、地域別に分類しています:

製品の展望(数量、トン;売上高、百万ドル、2018年〜2030年)

多糖類

タンパク質

ポリグリコール酸

ポリカプロラクトン

その他

用途展望(数量、トン;売上高、百万ドル、2018年~2030年)

薬物送達

整形外科

その他

地域別展望(数量、トン;売上高、百万ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

マレーシア

ブラジル

アルゼンチン

中東・アフリカ

【目次】

第1章. 方法論とスコープ 1.1. 市場セグメンテーションとスコープ 1.1.1. 製品 1.1.2. 用途 1.1.3. 地域範囲 1.1.4. 推定と予測タイムライン 1.2. 調査方法 1.3. 情報調達 1.3.1. 購入データベース 1.3.2. GVR社内データベース 1.3.3. 二次情報源 1.3.4. 一次調査 1.3.5. 一次調査の詳細 1.4. 情報またはデータ分析 1.5. 市場形成と検証 1.6. モデルの詳細 1.7. 二次情報源のリスト 1.8. 一次資料リスト 1.9. 目的 第2章. 要旨 2.1. 市場の展望 2.2. セグメントの展望 2.2.1. 製品展望 2.2.2. アプリケーションの展望 2.2.3. 地域展望 2.3. 競合他社の洞察 第3章. 生体吸収性ポリマー市場の変数、動向とスコープ 3.1. 市場系統の展望 3.2. 普及・成長展望マッピング 3.3. バリューチェーン分析 3.4. 規制の枠組み 3.5. 市場ダイナミクス 3.5.1. 市場ドライバー分析 3.5.2. 市場阻害要因分析 3.5.3. 業界の機会と課題 3.6. 生体吸収性ポリマー市場分析ツール 3.6.1. 業界分析 - ポーターの分析 3.6.1.1. サプライヤーパワー 3.6.1.2. 買い手の力 3.6.1.3. 代替の脅威 3.6.1.4. 新規参入の脅威 3.6.1.5. 競争上のライバル 3.6.2. PESTEL分析 3.6.2.1. 政治情勢 3.6.2.2. 技術的ランドスケープ 3.6.2.3. 経済情勢 3.6.2.4. 社会的ランドスケープ 3.6.2.5. 環境的景観 3.6.2.6. 法的景観 第4章. サプライヤー・ポートフォリオ分析 4.1. サプライヤー一覧 4.2. Kraljicマトリックス 4.3. ソーシングのベストプラクティス 4.4. 交渉戦略 第5章. 生体吸収性ポリマー 製品推定とトレンド分析 5.1. 生体吸収性ポリマー市場 主な要点 5.2. 生体吸収性ポリマー市場 2022年と2030年の動きと市場シェア分析 5.3. 多糖類 5.3.1. 多糖類市場の推定と予測、2018〜2030年(百万米ドル、トン) 5.4. タンパク質 5.4.1. タンパク質市場の推定と予測、2018~2030年(百万米ドル、トン) 5.5. ポリ乳酸(PLA) 5.5.1. ポリ乳酸(PLA)市場の2018~2030年の推定と予測(百万米ドル、トン) 5.6. ポリグリコール酸 5.6.1. ポリグリコール酸市場の推定と予測、2018~2030年(百万米ドル、トン) 5.7. ポリカプロラクトン 5.7.1. ポリカプロラクトン市場の推定と予測、2018~2030年(百万米ドル、トン) 5.8. その他 5.8.1. その他市場の推定と予測、2018~2030年(百万米ドル、トン) 第6章. 生体吸収性ポリマー 用途別推定と動向分析 6.1. 生体吸収性ポリマー市場 主な要点 6.2. 生体吸収性ポリマー市場 2022年と2030年の動きと市場シェア分析 6.3. 薬物送達 6.3.1. 薬物送達市場の推定と予測、2018〜2030年(百万米ドル、トン) 6.4. 整形外科 6.4.1. 整形外科市場の推定と予測、2018~2030年(百万米ドル、トン) 6.5. その他 6.5.1. その他市場の推定と予測、2018~2030年(百万米ドル、トン) 第7章. 生体吸収性ポリマー市場 地域別推定と動向分析 7.1. 地域別展望 7.2. 地域別の生体吸収性ポリマー市場 主な収穫 7.3. 北米 7.3.1. 市場の予測および予測、2018年~2030年(売上高、百万米ドル、数量、トン) 7.3.2. 米国 7.3.2.1. 市場の推定と予測、2018~2030年(売上高、百万米ドル、数量、トン) 7.3.3. カナダ 7.3.3.1. 市場の推定と予測、2018~2030年(売上高、百万米ドル、数量、トン) 7.3.4. メキシコ 7.3.4.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.4. 欧州 7.4.1. 英国 7.4.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.4.2. ドイツ 7.4.2.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.4.3. フランス 7.4.3.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.4.4. イタリア 7.4.4.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.4.5. スペイン 7.4.5.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.4.6. ポーランド 7.4.6.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.4.7. オランダ 7.4.7.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5. アジア太平洋 7.5.1. 日本 7.5.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5.2. 中国 7.5.2.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5.3. インド 7.5.3.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5.4. オーストラリア 7.5.4.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5.5. タイ 7.5.5.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5.6. 韓国 7.5.6.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5.7. マレーシア 7.5.7.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.5.8. インドネシア 7.5.8.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.6. 中南米 7.6.1. ブラジル 7.6.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.6.2. アルゼンチン 7.6.2.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.7. 中東・アフリカ 7.7.1. サウジアラビア 7.7.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.7.2. 南アフリカ 7.7.2.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン) 7.7.3. アラブ首長国連邦 7.7.3.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、トン)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード: