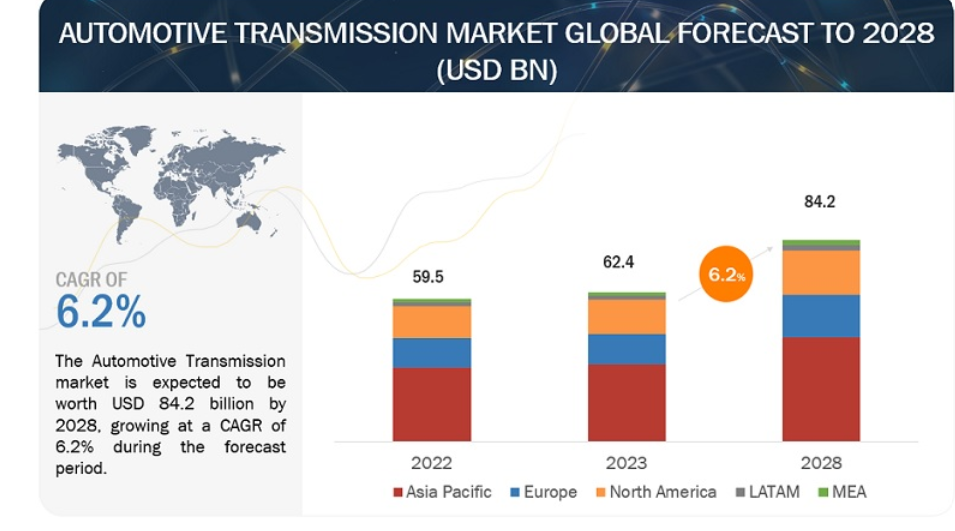

自動車用トランスミッションの世界市場規模は、2023年に624億米ドルと評価され、予測期間中の年平均成長率は6.2%で、2028年には842億米ドルに達すると予測されている。

自動車用トランスミッション市場の成長は、主に、より効率的なトランスミッションシステムにつながる技術の進歩と、燃料効率の高いトランスミッションソリューションの採用を必要とする厳しい排出ガス規制によってもたらされている。さらに、自動車生産の増加、オートマチック・トランスミッションの需要増加、電気自動車やハイブリッド車市場の拡大も市場の成長に寄与している。

市場動向

原動力:軽量トランスミッションシステムに対する需要の高まり 安全性、二酸化炭素排出量、自動車の軽量化に関する政府規制の導入により、OEMは自動車全体の軽量化に役立つコンポーネントの使用を余儀なくされている。技術の進歩は重要な役割を果たしており、トランスミッションコンポーネントにアルミニウム、マグネシウム、高強度鋼複合材料などの軽量材料を採用することで、強度や耐久性を損なうことなく大幅な軽量化を実現している。さらに、3Dプリンティングなどの積層造形により、最適化された設計で複雑かつ軽量なトランスミッション部品の製造が可能になる。トランスミッションの構造とギア設計の改善は、軽量化にさらに貢献する。

経済的にも、軽量トランスミッションにはいくつかの利点がある。燃費効率が向上し、消費者の運転コストを下げ、CO2排出量を削減する。さらに、軽量化は加速、ハンドリング、ブレーキなどの車両性能を向上させる。生産面では、軽量化されたコンポーネントは、材料の使用量を減らし、製造工程を簡素化するため、製造コストを削減することができる。トランスミッションサプライヤーは、進化する市場の需要に対応し、より軽量で効率的なトランスミッションソリューションを提供するため、研究開発に投資している。さらに、電気自動車やハイブリッド車に対する需要の高まりによって市場が多様化するにつれ、これらのパワートレイン用に特別に設計された軽量トランスミッションに対するニーズが高まっている。

制約:先進トランスミッションシステムの導入コストとメンテナンス頻度の高さ 先進トランスミッションシステムの導入とメンテナンスのコストが高いことが、その普及に大きな障害となっている。デュアル・クラッチ・トランスミッション(DCT)や無段変速機(CVT)のようなシステムは、その複雑さゆえに割高な価格設定となっており、コストに敏感な市場、特に小型車の購買層への訴求を制限している。さらに、これらのシステムは複雑であるため、メンテナンス・コストが増加し、専門の技術者を必要とするため、長期的な信頼性と修理費用を懸念する消費者をさらに遠ざけている。なじみのなさ、修理費増加への懸念、長期耐久性の不確実性が、消費者のトランスミッション技術に対する嫌悪感や嗜好を高めている。

さらに、限られたスケールメリットとインフラの課題が、コスト問題を悪化させている。先進システムの採用率が比較的低いため、規模の経済の実現が妨げられ、生産コストが高く維持される。さらに、こうしたシステムの熟練技術者やサービス・インフラの利用可能性は、特に特定の地域において改善される可能性があり、メンテナンスの複雑さや消費者の消極的な姿勢に拍車をかけている。潜在的な購買層は、メンテナンスコストの上昇や長期的信頼性の未知数に関連するリスクの認識と比較検討するため、残存価値に関する懸念も生じ、先進トランスミッションを搭載した車両の再販市場に影響を与える。

機会:オートマチック・トランスミッションの採用拡大とハイブリッド・ドライブの開発 自動車業界では、都市化、発展途上市場における可処分所得の増加、燃費効率と性能を向上させる技術の進歩などを背景に、オートマチック・トランスミッションへのシフトが顕著になっている。さらに、より軽量で効率的な自動車を支持する政府の規制や、オートマチック・トランスミッションとハイブリッドおよび電気パワートレインの統合が、この傾向をさらに加速させている。さらに、ハイブリッドドライブの採用が増加していることは、環境問題への関心、政府のインセンティブ、大幅な燃料節約と性能向上の可能性に後押しされ、大きな成長機会をもたらしている。インフラと新興市場の拡大に加え、オートマチック・トランスミッションと自律走行システムの潜在的な相乗効果により、自動車産業の将来は変革的な成長を遂げる態勢が整っている。

さらに、自動車サブスクリプション・サービスやパーソナライズされたハイブリッド・ドライブ・システムといった新たなトレンドが、進化する消費者の嗜好に対応しているため、チャンスは従来の市場以外にも広がっている。業界が革新を続け、変化する力学に適応していく中で、関係者が競争力を維持し、高度なトランスミッション技術とハイブリッド車に対する需要の高まりに乗じていくためには、こうした機会を取り込むことが極めて重要になる。

課題:軽量で効率的なトランスミッションのコスト削減 自動車業界が直面するジレンマは、技術革新とコスト削減の狭間にある。自動車産業は、特に軽量で効率的なトランスミッションシステムに関して、技術の進歩とコスト効率の調和という重要なジレンマに直面している。アルミニウムや炭素繊維複合材料のような先端素材を取り入れることは、燃費を向上させ、排ガス規制に適合させる可能性を示しているが、コストが高いことが大きな障害となっている。これらの材料で複雑な部品を製造するには、特殊な技術や設備が必要となり、製造コストをさらに押し上げる。さらに、限られたスケールメリットと不安定な原材料価格に起因する課題が、軽量トランスミッションソリューションのコスト競争力を獲得する取り組みを複雑にしている。

こうしたハードルに対処するためには、技術革新に拍車をかけ、製造プロセスを合理化するための研究開発への多額の投資が不可欠である。さらに、サプライチェーン・ロジスティクスの最適化と普遍的な業界標準の確立は、コスト削減の努力を後押しする。しかし、熾烈な市場競争と進化する規制の中で、消費者の価格感応度に効果的に取り組み、利用しやすいアフターマーケット・サポートを確保することは、不可欠な検討事項である。効率と値ごろ感の微妙なバランスを取ることは、軽量で効率的なトランスミッションシステムのコスト削減の課題を克服する上で、自動車セクターにとって極めて重要な課題である。

オートマチック・トランスミッション部門は、予測期間中、自動車用トランスミッション市場の中で最も顕著な存在になると予想される。 マニュアルトランスミッション市場は、自動トランスミッション技術への移行に伴い減少している。オートマチック・トランスミッション部門は、いくつかの重要な要因に牽引され、将来的に最も重要な自動車用トランスミッション市場として台頭する見通しである。新興市場における都市化の進展と可処分所得の増加は、機能豊富な自動車に対する需要を促進し、特に混雑した都市環境では、オートマチック・トランスミッションが快適性と利便性を高める。最新のオートマチック・トランスミッションの燃費効率や性能の向上といった技術的進歩は、以前の懸念に対処し、より軽量で効率的な自動車を推進する政府の厳しい規制に合致している。さらに、オートマチック・トランスミッションをハイブリッドや電気パワートレインと統合することで、さらなる効率向上が実現し、利便性や安全機能に対する消費者の嗜好の変化とともに、オートマチック・トランスミッションの採用が加速している。

市場動向は、特にSUVやクロスオーバーといったセグメントでオートマチック・トランスミッションの優位性をさらに裏付けている。各社はトランスミッションの開発に取り組んでいる。例えば、ゼット・エフ社は、電気自動車やハイブリッド車向けのトランスミッション・ソリューションの革新に取り組んでおり、多段ギア減速などの機能を組み込んで、効率性の向上と動力伝達の最適化を図っている。また、性能と航続距離を向上させるために2速トランスミッションアーキテクチャを模索する一方、全体的な効率と持続可能性を向上させるために統合型電気駆動装置に投資している。新しい自動化技術やカスタマイズ・オプションの継続的な開発は、多様な運転嗜好に対応する一方で、発展途上国における自動車販売の急速な伸びは、市場拡大の大きな機会をもたらしている。しかし、コスト競争力の確保、メンテナンスの複雑さへの対応、信頼性と修理費に関する消費者の認識への対応といった課題は、このセグメントの持続的成長と主導的地位を維持するために引き続き極めて重要である。

6-8 ギア数は、予測期間中、自動車用トランスミッション市場の中で最も顕著になると予測される。 これらのトランスミッションは、快適性、効率性、性能のバランスが取れているため、OEMや消費者からの支持が高まっている。軽量素材や最適化されたギア設計を含むトランスミッション技術の進歩により、6-8速トランスミッションは耐久性と信頼性を維持しながら優れた燃費を達成することができる。成長の主な原動力のひとつは、燃費向上に対する需要である。6速、7速、8速オートマチック・トランスミッションの採用が増加しているのは、その燃費効率と性能向上の利点によるものである。これらのトランスミッションは、燃料消費を最適化し、スムーズな加速を実現し、特にSUVのような大型車ではより優れた制御を提供する。

さらに、よりスムーズなギアチェンジ、統合された安全機能、より魅力的な運転体験のためのオプションにより、ドライバーの快適性と利便性が向上します。ギアが増えることで、さまざまな速度域でエンジン性能を最適化できるようになり、速度変化が頻繁に起こる市街地走行では特に有益です。さらに、ギアを増やすことで得られる性能向上は、スムーズな加速、素早いレスポンス、登坂能力の向上につながり、消費者にダイナミックなドライビング体験を提供する。

さらに、燃費と排ガス規制がますます厳しくなるにつれて、メーカーは、性能と快適性に対する消費者の期待に応えつつ、これらの基準を遵守するために、より高いギア比を持つトランスミッションに目を向けている。さらに、6-8速トランスミッションをハイブリッドや電気パワートレインと統合することで、その汎用性と効率が高まり、進化する自動車業界にとって理想的な選択肢となっている。6-8速トランスミッションを提供している企業には、VWアウディ、BMWミニ、ステランティス・ジープ、ポルシェ、ボルボ、マツダなどがある。しかし、自動車市場における6-8速トランスミッションセグメントの継続的な成長と成功を確保するためには、製造の複雑さとコストの上昇、メンテナンスと修理のための熟練技術者の必要性といった課題に対処しなければならない。

アジア太平洋地域の自動車用トランスミッション市場は、堅調な成長、可処分所得の増加、オートマチック・トランスミッションを好む消費者の嗜好の進化によって牽引されている。この地域では、特に中国やインドなどの国々で自動車販売が急拡大しており、都市化の進展や、燃費と排出ガスに関する政府の厳しい規制により、オートマチック・トランスミッションへのシフトが顕著で、トランスミッションの需要を促進している。現地化の努力とコスト競争力がこの成長をさらに後押ししており、国内外のトランスミッション・メーカーが市場の需要増に対応するためにAPACに生産施設を設立している。

中国がAPAC市場を支配しているのは、自動車の大幅な成長と、先進的なトランスミッションを搭載した高級車への需要によるものである。一方、インドと東南アジアでは、消費者の嗜好の変化と都市化の傾向を反映して、オートマチック・トランスミッションを搭載した小型で低燃費の自動車が台頭している。しかし、インフラ整備、消費者の値ごろ感、熾烈な市場競争により、非常にダイナミックなAPACの自動車用トランスミッション市場において市場の主導権を維持するためには、継続的な技術革新と戦略的対策が必要である。

主要企業

アイシンコーポレーション(日本)、ZF Friedrichshafen AG(ドイツ)、Magna Iternational Inc. (日本)、ボルグワーナー・インク(米国)、イートン・コーポレーション(アイルランド)、現代トランシス(韓国)、アリソン・トランスミッション(米国)、ヴィテスコ・テクノロジーズ(ドイツ)、シェフラーAG(ドイツ)、GKNオートモーティブ(英国)などである。

これらの企業は、自動車用トランスミッション市場で牽引力を得るために、新製品の発売、パートナーシップ、合弁事業を採用した。

MarketsandMarketsでは、所定の市場データとともに、企業固有のニーズに合わせたカスタマイズを提供しています。

2023年12月、ゼット・エフ・フリードリヒスハーフェン社はインドのコインバトールでトランスミッションとアクスルの現地生産を拡大した。この拡張には、国内および一部の輸出市場に対応する新工場が含まれる。顧客の期待に応えるため、同社はインテリジェント・システム、持続可能な技術、迅速な開発サイクルに対する需要の高まりに応えることを目指している。 2023年9月、アイシンコーポレーションは2023年デトロイトモーターショーで、さまざまな電動化技術とイノベーションを発表した。これには、エネルギー効率向上のための先進アクスル、1モーターハイブリッドトランスミッション、性能向上のための2モーターハイブリッドシステムなどが含まれる。 2022年10月、マグナ・インターナショナル・インクとステランティスは、ジープ・レネゲードとコンパスe-ハイブリッド向けに48ボルト・ハイブリッド・デュアルクラッチ・トランスミッションを開発しました。この7速トランスミッションは最大320Nmのトルクを発揮し、燃焼エンジンとeモーター間の効率を最適化するトルク分割技術を採用しています。 2022年7月、BluE Nexus、アイシン、デンソーは、新型トヨタ・クラウン・クロスオーバーRSバージョン用の1モーターハイブリッドトランスミッションを共同開発した。このトランスミッションは、Direct Shift-6AT、駆動モーター、インバーターを一体化したもので、優れた加速性能と燃費性能を実現する。 2022年5月、ゼット・エフ・フリードリヒスハーフェンAGは、市街地、都市間、山岳路向けに設計された6速オートマチック・トランスミッション「EcoLife CoachLine」の第2世代を開発した。このトランスミッションにはスタート・ストップ機能が搭載されており、旧バージョンと比較して最大3%の燃料節約を実現する。 ジヤトコは2022年3月、安定性、摩擦特性、耐久性を向上させた湿式クラッチの新しい表面加工技術を発表した。ジヤトコはトクハツ(日本)と共同開発を進めている。(マイクロプレス技術を活用し、AT、CVT、電動化車両用e-アクスルの量産に向けた共同開発を行っている。

【目次】

1 はじめに (ページ - 28) 1.1 調査目的 1.2 市場の定義 1.2.1 自動車用トランスミッション市場の定義と対象(トランスミッションタイプ別 1.2.1.1 トランスミッションのタイプ 表1 トランスミッションタイプ別市場の定義と包含事項 1.2.2 車両タイプ別市場の定義と包含事項 1.2.2.1 車両タイプ 表2 車両タイプ別市場の定義と包含事項 1.2.2.2 ハイブリッド電気自動車タイプ 表3 ハイブリッド電気自動車タイプ別市場の定義と包含量 1.2.2.3 燃料タイプ 表4 燃料タイプ別市場の定義と包含事項 1.2.3 含有項目と除外項目 表5 市場の包含要素と除外要素 1.3 市場範囲 図1 市場区分 1.3.1 対象地域 1.3.2 考慮した年 1.4 通貨 表6 為替レート 1.5 利害関係者 1.6 変更点のまとめ

2 調査方法 (ページ - 37) 2.1 調査データ 図2 自動車用トランスミッション市場:調査デザイン 図3 調査方法モデル 2.1.1 二次データ 2.1.1.1 自動車生産台数を推定するための主な二次資料リスト 2.1.1.2 市場規模を推定するための主な二次情報源のリスト 2.1.1.3 二次資料からの主要データ 2.1.2 一次データ 図4 一次インタビューの内訳: 企業タイプ別、呼称別、地域別 2.1.2.1 一次調査参加者のリスト 2.2 市場推定手法 図5 調査手法:仮説構築 2.2.1 ボトムアップアプローチ 図6 市場規模:ボトムアップアプローチ(伝送タイプ別、地域別) 2.2.2 トップダウンアプローチ 図7 市場規模:トップダウンアプローチ(燃料タイプ別) 2.3 調査デザインと方法論 図8 市場:調査デザインと方法論 図9 市場:供給側収益推定の調査方法図解 2.4 調査の限界 2.5 データ三角測量 図 10 データ三角測量の方法 2.6 要因分析 2.7 景気後退の影響分析 2.8 研究の前提 表7 調査の前提 2.9 リスク評価と範囲 表8 リスク評価と範囲

3 エグゼクティブ・サマリー (ページ - 52) 3.1 レポート概要 図11 自動車用トランスミッション市場、車種別、2023年対2028年

4 PREMIUM INSIGHTS(ページ番号 - 56) 4.1 市場におけるプレーヤーにとっての魅力的な機会 図12 低燃費車への需要の高まりが市場を牽引 4.2 変速機タイプ別市場 図13 予測期間中はオートマチックトランスミッションセグメントが市場をリード 4.3 自動車タイプ別市場 図14 予測期間中、乗用車セグメントが市場をリードする 4.4 燃料タイプ別市場 図15 代替燃料セグメントが2023年から2028年にかけて最も高い成長率を示す 4.5 前進ギア数別市場 図16 最大5速セグメントが予測期間中に市場をリードする 4.6 ハイブリッド車地域別市場 図17 北米が予測期間中に最も高いCAGRを記録する 4.7 二輪車用トランスミッション市場、タイプ別 図18 予測期間中、オートマチックトランスミッションセグメントはマニュアルトランスミッションセグメントよりも高い成長率を示す 4.8 地域別市場 図 19 2023 年にはアジア太平洋地域が最大の市場シェアを占める

5 市場概観(ページ - 60) 5.1 はじめに 5.2 市場ダイナミクス 図 20 自動車用トランスミッション市場:促進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 運転体験の向上とスムーズなギアシフトに対する消費者の嗜好の高まり 表9 ATシステムとMTシステムの比較 5.2.1.2 低燃費車の人気の高まり 表10 燃料消費量とCO2 排出量の削減 5.2.1.3 軽量トランスミッションシステムに対する需要の高まり 表11 現代の自動車用軽量材料 5.2.1.4 大手自動車メーカーと国内メーカーとの連携 5.2.2 抑制要因 5.2.2.1 先進トランスミッションシステムの高い導入コストと頻繁なメンテナンス 表12 トランスミッションシステムのコスト予測、ディーゼルセグメントC、2025年 5.2.2.2 原材料価格の変動性 表13 商品価格 5.2.3 機会 5.2.3.1 燃費効率と排出ガス低減のためにCVT技術が広く受け入れられる 5.2.3.2 オートマチック・トランスミッションの採用拡大とハイブリッド・ドライブの開発 表14 中国における開発段階の異なるトランスミッション技術 5.2.3.3 電気自動車に対する需要の高まり 図21 世界の電気自動車・ハイブリッド車販売台数、2018~2022年 5.2.3.4 進化する自動車業界におけるトランスミッションフルードのニーズの高まり 表 15 オートマチック・トランスミッション・システムのさまざまな流体タイプの比較 5.2.4 課題 5.2.4.1 軽量で効率的なトランスミッションのコスト高 5.2.4.2 効率的なパワーフロー管理 5.3 顧客のビジネスに影響を与えるトレンド/混乱 図22 市場の収益シフト 5.4 特許分析 5.4.1 導入 表16 自動車用トランスミッション市場:イノベーションと特許登録 5.5 ケーススタディ分析 5.5.1 トランスミッションのライフサイクルアセスメント:マグネシウムとアルミニウムの比較 アルミ 5.5.2 軽量化のための中空ギヤを使用した自動車用トランスミッションのギヤボックスの設計分析と製作 5.5.3 軽量組立歯車:乗用車および商用車用のグリーン設計ソリューション 5.5.4 単速トランスミッションの超軽量設計 5.5.5 トランスミッション軽量化のためのプラネタリーディファレンシャルの統合 5.6 貿易分析 5.6.1 輸入シナリオ 表17 米国: 国別輸入シェア(金額) 表18 フランス:国別輸入シェア(金額) 表19 ドイツ:国別輸入シェア(金額) 表20 メキシコ:国別輸入シェア(金額) 表21 ベルギー:国別輸入シェア(金額) 5.6.2 輸出シナリオ 表22 米国:国別輸出シェア(金額 国別輸出シェア(金額) 表23 フランス:国別輸出シェア(金額) 表24 ドイツ:国別輸出シェア(金額) 表25 メキシコ:国別輸出シェア(金額) 表26 ベルギー:国別輸出シェア(金額) 5.7 規制分析 5.7.1 規制機関、政府機関、その他の団体 表27 北米:規制機関、政府機関、その他の団体一覧 表28 欧州: 規制機関、政府機関、その他の組織のリスト 表29 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 表30 その他の地域:規制機関、政府機関、その他の組織のリスト 5.8 エコシステムマップ 図23 自動車用トランスミッション市場のエコシステム 図24 市場のエコシステムマップ 5.8.1 自動車機器サプライヤー 5.8.2 自動車用トランスミッションメーカー 5.8.3 OEMS 5.8.4 エンドユーザー 表 31 市場:エコシステムにおける企業の役割 5.9 主要会議とイベント 表32 市場:主要会議・イベント一覧(2024~2025年 5.10 サプライチェーン分析 図25 市場:サプライチェーン分析 5.11 価格分析 図 26 乗用車: 自動車用トランスミッションの平均売上高(2021~2024年) 表33 自動車用トランスミッションの吸引率、地域別、2020~2023年(米ドル) 5.12 主要ステークホルダーと購買基準 5.12.1 購入プロセスにおける主要ステークホルダー 図27 自動車用トランスミッションの購買プロセスにおける関係者の影響 表34 自動車用トランスミッションの購買プロセスにおける関係者の影響(%) 5.12.2 購入基準 図28 自動車用トランスミッションの主要購買基準 表 35 自動車用トランスミッションの主要購買基準 5.13 技術分析 5.13.1 導入 5.13.2 専用ハイブリッドトランスミッション(DHT) 図 29 専用ハイブリッドトランスミッション 5.13.3 電動アクスル用800ボルトパワーエレクトロニクスシステム 5.13.4 自動マニュアルトランスミッション 図30 自動マニュアルトランスミッション 5.13.5 自動車用トランスミッションの電動化 5.13.6 電気自動車用の革新的なギアボックス設計 5.13.7 インギア2速電気自動車用トランスミッション 5.13.8 電気自動車用CVTトランスミッション 5.14 総所有コスト 表36 オートマチックトランスミッションとマニュアルトランスミッションの総所有コスト 5.14.1 オートマチックトランスミッション 5.14.2 マニュアルトランスミッション

6 自動変速機市場, 変速機タイプ別 (ページ番号 - 105) 6.1 導入 6.1.1 運用データ 表 37 欧州のOEM向けデュアルクラッチトランスミッション供給源の分布 6.1.2 主要産業の洞察 図 31 トランスミッションタイプ別市場、2023 年対 2028 年(百万米ドル) 表 38:トランスミッションタイプ別市場、2018~2022 年(千台) 表39:トランスミッションタイプ別市場、2023~2028年(千台) 表40 変速機タイプ別市場、2018〜2022年(百万米ドル) 表41:トランスミッションタイプ別市場、2023-2028年(百万米ドル) 6.2 マニュアルトランスミッション 6.2.1 より魅力的な運転体験と費用対効果を求める消費者の需要が市場を牽引 表42 マニュアルトランスミッション市場、車種別、2018年~2022年(千台) 表43 マニュアルトランスミッション市場:車両タイプ別、2023〜2028年(千台) 表44 マニュアルトランスミッション市場:車両タイプ別、2018年〜2022年(百万米ドル) 表45 マニュアルトランスミッション市場:車両タイプ別、2023-2028年(百万米ドル) 6.3 オートマチックトランスミッション 6.3.1 利便性、快適性、スムーズなギアシフトに対する需要の高まりが市場を牽引 表 46 オートマチックトランスミッション市場:自動車タイプ別、2018年~2022年(千台) 表47 オートマチックトランスミッション市場:車両タイプ別、2023〜2028年(千台) 表48 オートマチックトランスミッション市場:車両タイプ別、2018年〜2022年(百万米ドル) 表49 自動変速機市場、車両タイプ別、2023-2028年(百万米ドル) 6.4 自動マニュアルトランスミッション 6.4.1 自動マニュアルトランスミッションがもたらすコスト優位性がアジア太平洋地域の需要を牽引 表50 自動マニュアルトランスミッション市場、車両タイプ別、2018年~2022年(千台) 表51 自動マニュアルトランスミッション市場:車両タイプ別、2023~2028年(千台) 表 52 自動マニュアルトランスミッション市場:車両タイプ別、2018年〜2022年(百万米ドル) 表 53 自動マニュアルトランスミッション市場、車両タイプ別、2023-2028年(百万米ドル) 6.5 デュアル・クラッチ・トランスミッション 6.5.1 応答性の高い運転体験を求める消費者の増加が市場を牽引 表 54 デュアルクラッチトランスミッション市場、車種別、2018~2022年(千台) 表55 デュアルクラッチトランスミッション市場:車両タイプ別、2023〜2028年(千台) 表56 デュアルクラッチトランスミッション市場:車両タイプ別、2018〜2022年(百万米ドル) 表 57 デュアルクラッチトランスミッション市場、車両タイプ別、2023〜2028年(百万米ドル) 6.6 無段変速機 6.6.1 よりスムーズな作動と高い燃費が市場を牽引 表58 車両タイプ別無段変速機市場、2018年~2022年(千台) 表59 無段変速機市場:車両タイプ別、2023~2028年(千台) 表60 車両タイプ別無段変速機市場、2018年〜2022年(百万米ドル) 表61 車両タイプ別無段変速機市場、2023-2028年(百万米ドル)

7 自動車用トランスミッション市場、燃料タイプ別(ページ - 120) 7.1 導入 7.1.1 運用データ 図 32 インド: インド:ディーゼル車と非ディーゼル車の市場シェア 図33 欧州:新車登録台数(動力源別)(2022~2023年 図 34 米国: ディーゼル車、ガソリン車、EV車、PHEV車の市場シェア 7.1.2 主要産業の洞察 図 35:燃料タイプ別市場(2023 年対 2028 年)(単位:千台 表62 燃料タイプ別市場:2018~2022年(千台) 表63 燃料タイプ別市場、2023〜2028年(千台) 7.2 ディーゼル 7.2.1 高い燃費効率と先進トランスミッションとディーゼルエンジンの統合が市場を牽引 表64 ディーゼル:地域別市場、2018~2022年(千台) 表65 ディーゼル:地域別市場、2023~2028年(千台) 7.3 ガソリン 7.3.1 ガソリン車の軽量化されたトランスミッションシステムが市場を牽引 表66 ガソリン:地域別市場、2018年~2022年(千台) 表67 ガソリン:地域別市場、2023~2028年(千台) 7.4 代替燃料 7.4.1 排出ガス規制と政府のインセンティブが市場を牽引 表 68 代替燃料:地域別市場、2018~2022年(千台) 表69 代替燃料:市場:地域別、2023~2028年(千台)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:AT 3570