市場概要

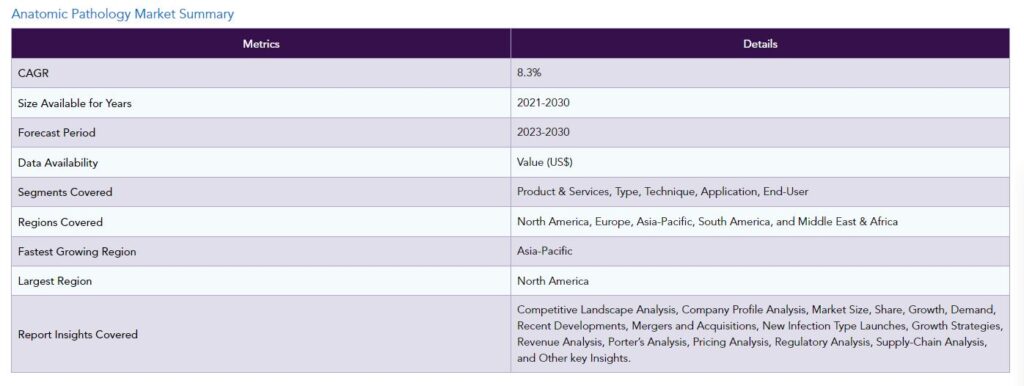

世界の解剖学的病理学市場は2022年に167億米ドルに達し、2023-2030年の予測期間中にCAGR 8.3%で成長し、2030年には311億米ドルに達すると予測される。

解剖学的病理学市場は、組織と細胞の検査を通じて疾患の診断と特徴付けに重要な役割を果たしている。この市場には、がん、感染症、自己免疫疾患など、さまざまな疾患の特定と分析に使用される広範な臨床検査と技術が含まれる。解剖学的病理学サービスは、正確な疾病診断、予後予測、治療法の選択に不可欠であり、現代医療システムの重要な構成要素となっている。

世界の解剖学的病理学市場は、慢性疾患の有病率の増加、個別化医療に対する需要の高まり、診断技術の進歩、高齢化人口の増加、解剖学的病理学の技術的進歩・発展などの要因によって牽引されている。

解剖病理学市場のダイナミクス 個別化医療に対する需要の高まりが解剖病理学市場の成長を促進

個別化医療は、遺伝子構成、バイオマーカー発現、疾患プロファイルなどの個人固有の特徴に基づいて、医療治療や介入をカスタマイズすることを目的としている。解剖学的病理学は、個別化治療の決定を導くために必要な診断情報を提供する上で重要な役割を果たしている。病理医は組織や細胞のサンプルを分析し、特定のバイオマーカー、遺伝子変化、病理組織学的特徴を特定することで、個々の患者にとって最も効果的な治療法を決定する。

例えば、2023年3月、PathAIはNSCLCサンプル中のPD-L1陽性腫瘍細胞および免疫細胞を定量化するデジタル病理学プラットフォームであるAISightを発表した。このプラットフォームは、PathAIの早期アクセスプログラムの一環として、米国の13の学術医療センター、リファレンスラボ、独立病理診断機関で使用されている。このプラットフォームは、世界中の患者のために精密医療を進歩させることを目的としている。

さらに、分子病理学技術は、個別化医療をサポートする解剖病理学の能力を大幅に向上させた。次世代シーケンシング、遺伝子発現プロファイリング、その他の分子診断により、特定の疾患に関連する遺伝子変異、遺伝子融合、その他の分子変化を同定することができる。これらの技術は、個人の疾患プロファイルを包括的に評価することを可能にし、標的療法の選択や個別化された治療計画を促進する。

慢性疾患の増加も解剖学的病理学市場の成長を促進する

解剖学的病理学は、癌、心血管疾患、神経疾患、自己免疫疾患などの様々な慢性疾患の診断とモニタリングにおいて重要な役割を果たしている。病理医は組織や細胞のサンプルを分析し、腫瘍の悪性度、病期分類、分子マーカーの有無など、特定の疾患の特徴を特定する。慢性疾患の正確な診断は、効果的な治療計画、疾病管理、治療の評価にとって不可欠である。

解剖病理学は診断技術の進歩の恩恵を受け、より正確で包括的な疾患評価を可能にしている。デジタル病理学や分子病理学などの技術革新は、慢性疾患を正確に診断する解剖病理学の能力を向上させた。これらの技術進歩により、疾患検出の感度と特異度が向上し、早期診断と治療成績の向上が可能になった。

例えば2023年6月、アブダビ・ヘルス・サービス・カンパニー(SEHA)とメイヨー・クリニックの合弁事業であるシェイク・シャフバウト・メディカル・シティ(SSMC)は、解剖学的病理学研究所を開設した。この先進的な施設は、専門家主導の病理学チームがAIを駆使したツールやアプリケーションを使って慢性疾患や複雑な症状を正確に診断するのを支援する。

熟練病理医の不足が市場の成長を妨げる。

熟練した病理医の不足は、特に解剖学的病理学サービスに対する需要の高まりに直面した場合、診断能力の限界につながる可能性がある。利用可能な病理医の数が限られているため、大量の症例を処理し、タイムリーな診断を提供する能力が損なわれる可能性がある。その結果、検査結果の納期が長くなり、患者の診断が遅れ、病理検査室に滞留する可能性がある。

熟練した病理医の不足は、解剖学的病理学サービスへのアクセスに影響を及ぼす可能性がある。患者はタイムリーで正確な診断サービスを受ける上で問題に直面し、治療方針の決定が遅れ、患者の転帰を損なう可能性がある。解剖学的病理学サービスへのアクセスが制限されることで、患者の治療が妨げられ、市場の成長が阻害される可能性がある。

解剖病理学市場のセグメント分析 世界の解剖学的病理学市場は、製品とサービス、タイプ、技術、用途、エンドユーザー、地域によって区分される。

消耗品セグメントが解剖病理学市場シェアの約36.3%を占める

消耗品は、サンプルの採取、処理、染色、分析など、解剖病理学のさまざまな検査工程で使用される必須コンポーネントである。これらの消耗品には、スライド、試薬、染色、抗体、その他サンプルの前処理や検査に必要な材料が含まれる。解剖学的病理学サービスは病気の診断やモニタリングのために常に需要があるため、消耗品の継続的なニーズがあり、市場での優位性を牽引している。

例えば、2023年6月、医療診断機器と消耗品の世界的な開発・製造大手であるスタットラボ・メディカル・プロダクツ(スタットラボ)は、英国を拠点とする組織検査消耗品・診断機器企業2社の買収に成功した後、事業成長を支えるために複数の製造拠点にまたがって事業を拡大している。

解剖学的病理学では、特に癌診断において大量のルーチン検査が繰り返されます。組織学、細胞学、免疫組織化学などのルーチン検査には、大量のサンプルを処理するための消耗品が必要である。これらの検査は繰り返し行われるため、消耗品の消費量が多く、大きな市場シェアにつながっている。

例えば、2023年4月、XyallとIndica Labsは、組織学と分子病理学のギャップを埋めることを目的としたグローバル戦略的パートナーシップを締結した。これは、ザイオール独自の自動組織解剖ソリューションとインディカラボのAIを搭載した診断用デジタル病理プラットフォームを一体化させるものである。

出典 DataM Intelligence分析(2023年)

解剖学的病理学市場の地域別シェア 北米が2022年の市場シェアの約39.6%を占める、高度な医療インフラと技術進歩が要因

北米には、最先端の診断施設や病理検査室を含む、確立された高度な医療インフラがある。この地域には、解剖学的病理学の技術革新を推進する有名な学術機関、研究センター、医学部が集中している。熟練した病理医が揃っており、医療制度がしっかりしていることが、北米市場の成長と優位性に寄与している。

北米は、解剖学的病理学における技術的進歩の最前線にある。この地域は、デジタル病理学とAI技術をいち早く導入し、診断ワークフローに統合してきた。これらの先端技術の活用により、解剖学的病理学サービスの効率性、正確性、生産性が向上している。北米の企業や研究機関は、革新的な診断技術の開発と商業化でリードしており、同地域における市場の優位性をさらに強めている。

例えば、2023年3月、エンド・ツー・エンドのデジタル病理ソリューションのリーディングプロバイダーであるOptraSCAN社は、北米における病理検査室の完全なデジタル変革という今日のニーズに応えるOnDemand Digital Pathologyソリューションの導入を発表する。検査室や病院は、低額の月額料金で OptraSCAN OnDemand Digital Pathology に加入することにより、資本購入にかかる数十万ドルを節約することができます。

出典 DataM Intelligence分析(2023年)

解剖学的病理学市場のプレーヤー 解剖学的病理学市場の主な世界的プレーヤーは、Quest Diagnostics Inc.、Danaher Corporation、PHC Holdings Corporation、Laboratory Corporation of America Holdings、F. Hoffmann-La Roche AG、Agilent Technologies Inc.、Cardinal Health Inc.、Sakura Finetek USA Inc.、NeoGenomics Laboratories Inc.、BioGenexなどである。

COVID-19の解剖病理学市場への影響分析 COVID-19パンデミックは世界の解剖病理学市場に大きな影響を与えた。パンデミックは診断の優先順位の転換をもたらし、COVID-19検査への注目が高まった。解剖病理検査室は、呼吸器検体の処理やPCRのような分子検査の実施など、COVID-19検査の需要増に対応するために業務を適応させなければならなかった。この焦点の転換は、他の診断分野からの資源と労働力の転用につながり、COVID-19に関連しない検査量に影響を与える可能性がある。

ロシア・ウクライナ紛争分析 ロシア・ウクライナ紛争は世界の解剖病理学市場に中程度の影響を与えると推定される。この紛争は、解剖病理学で使用される検査機器、試薬、消耗品の世界的なサプライチェーンを混乱させる可能性がある。ロシアとウクライナはともに医療機器や検査製品の主要な生産国であり供給国でもある。これらの供給品の生産、流通、輸送に混乱が生じれば、世界中の解剖病理検査室にとって供給不足とコスト増につながる。

主な進展

2023年4月17日、ザイアルとインディカラボは組織病理学と分子病理学の橋渡しを目的としたグローバル戦略的パートナーシップを締結した。このパートナーシップにより、ザイオルの業界をリードする自動組織切離ソリューションTissectorが、インディカラボの主力製品であるHALO AP解剖病理画像管理およびワークフローソフトウェアを活用できるようになり、一次診断、遠隔スライドレビュー、症例サインアウトなどが容易になる。 2023年4月10日、独立系医師サービス会社であるバーサント・ダイアグノスティックスは、ナンタケットを拠点とする院内検査室構築のスペシャリストであるIn-Office Pathology, LLC (IOP)と、病理医へのアクセスを向上させ、進化する業界において病理検査室を構築するための共同提携契約を発表した。バーサント・ダイアグノスティックスは、IOP社の院内ラボのネットワークに解剖学的病理学サービスを提供し、IOP社は一部のバーサント・ダイアグノスティックス専門クリニックと医師診療所にラボを建設する。 2022年9月23日、精密がん診断の世界的リーダーであるEpredia社は、親会社であるPHC Holdings Corporationが、欧州におけるEpredia社の戦略的プレゼンス拡大の一環として、解剖学的病理学機器サプライヤーであるMicrom Microtech France社(MM France社)とLaurypath社を買収したと発表した。

【目次】

調査方法と調査範囲 調査方法 調査目的と調査範囲 定義と概要 エグゼクティブサマリー 製品・サービス別スニペット タイプ別スニペット 技術別スニペット アプリケーション別スニペット エンドユーザー別スニペット 地域別スニペット ダイナミクス 影響要因 ドライバー 個別化医療に対する需要の高まり 慢性疾患の増加 阻害要因 熟練病理医の不足 機会 診断技術の進歩 影響分析 産業分析 ポーターの5フォース分析 サプライチェーン分析 価格分析 規制分析 COVID-19分析 COVID-19の分析 COVID-19前のシナリオ COVID-19中のシナリオ COVID-19後のシナリオ COVID-19中の価格ダイナミクス 需給スペクトラム パンデミック時の市場に関連する政府の取り組み メーカーの戦略的取り組み 結論 製品・サービス別 はじめに 市場規模分析および前年比成長率分析(%):製品・サービス別 市場魅力度指数:製品・サービス別 消耗品 消耗品 市場規模分析と前年比成長率分析(%) キット・試薬 抗体 プローブ その他 装置 ミクロトーム 組織プロセッサー 自動染色機 ホールスライドイメージング(WSI)システム その他 サービス タイプ別 導入 市場規模分析および前年比成長率分析(%):タイプ別 市場魅力度指数:タイプ別 病理組織検査 導入 市場規模分析とYoY成長率分析(%) 細胞病理 外科病理 その他

...

【お問い合わせ・ご購入サイト】 https://www.globalresearch.jp/contact 資料コード: CD1697-datam