市場概要

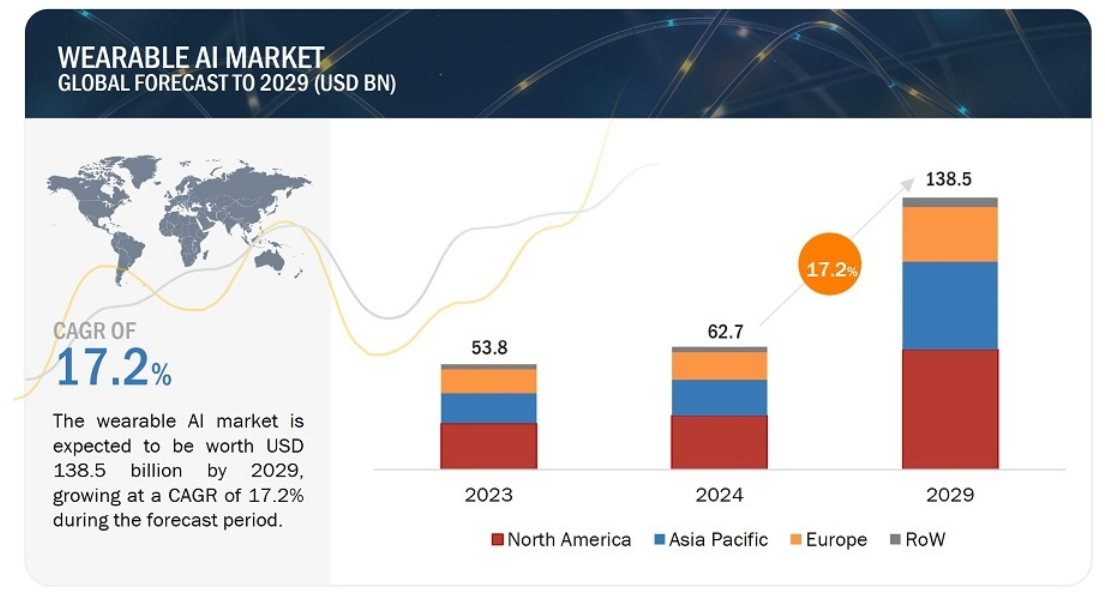

ウェアラブルAI(人工知能)市場の2024年の市場規模は627億米ドルで、予測期間中のCAGRは17.2%を記録し、2029年には1,385億米ドルに達すると予測されている。

ウェアラブルAI市場の成長は、スマートフォンやモノのインターネット(IoT)とのシームレスな統合、一般人口の健康やフィットネスに関する意識の高まり、ウェアラブルの技術的進歩によってもたらされる。

推進要因:一般人口における健康とフィットネスに関する意識の高まりとウェアラブルの技術進歩

個人の健康と幸福のモニタリングと管理に対する関心の高まりは、ウェアラブルAI市場の主要な促進要因である。慢性疾患の罹患率の上昇や高齢化によってフィットネス重視の傾向が強まり、人々は自分の健康をモニターし改善するためのツールを求めざるを得なくなっている。スマートウォッチやフィットネストラッカーなどのウェアラブルAIデバイスは、歩数、心拍数、睡眠の質などを追跡するための便利なソリューションである。このデータは、個人が自分の活動、睡眠パターン、全体的な健康について、情報に基づいた選択をする力を与える。ウェアラブルAI機器には、ゲーミフィケーションの要素や、報酬やチャレンジなどのソーシャル機能も組み込まれており、ユーザーを引き付け、活動的で健康的な状態を維持するよう動機付ける。

技術の進歩とユーザー体験の向上が、ウェアラブルAI機器の採用を促進している。例えば、医療技術企業のAva社は、女性の月経周期、不妊、妊娠、健康全般の追跡を支援するFDA承認のAvaブレスレットを開発した。同様に2023年8月、SAMSUNGはGalaxy Watch 6を開発した。このGalaxy Watch 6には、体組成測定用の高度なセンサーと、継続的な追跡のための心拍数モニターが組み込まれている。このスマートウォッチには、ブルートゥース5.3、Wi-Fi a/b/g/n 2.4+5 GHz、近距離無線通信(NFC)、eSIM付き4G/LTE、自然言語コマンドやディクテーションなどのAI機能といった接続機能が搭載されている。高度なセンサー、AIアルゴリズム、直感的なインターフェースの統合により、これらのウェアラブルAIデバイスの精度、信頼性、機能性が向上し、より魅力的でユーザーフレンドリーなものとなっている。これらのデバイスは、毎日のルーチンをシームレスに監視し、個人に合わせた洞察、モチベーション、説明責任を提供し、個人が健康とフィットネスの目標を効果的に達成できるよう支援する。

制約 バッテリー寿命の制限 限られたバッテリー寿命は、ウェアラブルAI市場の成長における主要な阻害要因であり、デバイスの機能性とユーザーエクスペリエンスに影響を与えている。技術の進歩にもかかわらず、多くのウェアラブルデバイスは、最適な性能を維持しながらバッテリー寿命を延ばすことができない。バッテリー寿命が短いと、ユーザーの日常生活に支障をきたし、頻繁な充電が必要となり、特に長時間の屋外活動や旅行中はデバイスの使い勝手が制限される。

さらに、ウェアラブルAIデバイスのコンパクトなサイズと軽量設計は、しばしばバッテリー容量を制約し、バッテリー寿命の制限という問題を悪化させる。例えば、2024年2月、アップル社(米国)はVision Proヘッドセットを商品化した。このデバイスのバッテリー持続時間はわずか2時間だ。同様に、マイクロソフト社(米国)はARヘッドセットHoloLens 2を提供しており、デジタルコンテンツと現実世界を融合させた没入体験を提供している。しかし、バッテリー持続時間が短いため、使用時間が制限され、デバイスの全体的な使いやすさと実用性に影響を与える。Meta社(米国)のMeta Quest Proの持続時間はおよそ2時間だ。継続的な健康モニタリング、GPS追跡、通知機能など、ユーザーがウェアラブル端末により多くの機能や特徴を求めるようになると、これらの端末の消費電力は増加し、バッテリーはさらに消耗する。

機会: カスタマイズとパーソナライゼーション機能 ウェアラブルAI機器のカスタマイズとパーソナライゼーションにより、メーカーは多様な消費者の嗜好とニーズに応えることができる。パーソナライズされたフィットネスプラン、アダプティブ・インターフェイス、調整可能な設定などのカスタマイズ可能な機能により、ウェアラブルAIデバイスはユーザーのエンゲージメントとエクスペリエンスを高めることができる。例えば、Fitbitのモバイルアプリでは、ユーザーはパーソナライズされた目標を設定し、進捗状況を追跡し、活動レベル、睡眠パターン、健康目標に基づいてカスタマイズされた洞察を得ることができる。同様に、Apple Watchと健康アプリは、パーソナライズされた健康とフィットネス機能を提供する。ユーザーは活動目標を設定し、ワークアウトを追跡し、心拍数をモニターし、活動履歴とフィットネスレベルに基づいてパーソナライズされたコーチングを受けることができる。このようなカスタマイズは、個々のユーザーのニーズを満たし、デバイスに対するより深い所有感と投資感を醸成する。 さらに、AIと機械学習アルゴリズムの統合により、ウェアラブルAIデバイスはユーザーの行動、嗜好、フィードバックに基づいて適応し、進化することができる。ウェアラブルAIデバイスは、ユーザーデータを活用して、ワークアウト、栄養摂取、睡眠の最適化、ストレス管理に関するパーソナライズされた推奨事項を提供し、全体的なユーザー体験を向上させ、長期的なエンゲージメントを促進することができる。継続的に学習し、ユーザーの進化するニーズや嗜好に適応することで、ウェアラブルAI機器は、ユーザーの日常生活におけるパーソナライズされた健康とウェルネス管理のための不可欠なツールとしての地位を確立することができる。

課題 市場の飽和と激しい競争 近年のウェアラブル端末の普及に伴い、市場プレーヤーの数が急増し、新規参入企業が足場を築くことが困難になっている。市場が飽和状態にあるため、多くのプレーヤーがひしめく中で際立とうとする新興企業にとって、差別化とイノベーションの重要性が増している。新規参入企業にとって、消費者の注目を集めるには、最先端の技術と、進化するユーザーのニーズや嗜好に対する鋭い理解が求められる。

同時に、既存のプレーヤーは、熾烈な競争の中で市場シェアを維持しなければならないという絶え間ないプレッシャーに直面している。より多くの企業が消費者の注目と忠誠心をめぐって争う中、既存ブランドは市場での地位を維持するため、絶えず革新を続け、提供する製品をアップグレードし、ユーザー体験を向上させなければならない。競争の激化は、技術的な進歩、デザインの革新、戦略的パートナーシップによって、時代の先端を走り続ける競争を促している。課題は、魅力的な製品を生み出し、効果的なマーケティング戦略を考案し、競争環境に耐えうる強力なブランド・アイデンティティを確立することにある。この飽和市場において、ウェアラブルAI産業で持続的に成功するためには、迅速に適応し、市場動向を予測し、消費者に有意義な価値を提供することが最も重要である。

予測期間中、スマートウォッチ分野がより大きな市場シェアを占める スマートウォッチ分野は予測期間中、高い市場シェアを維持すると予想される。高い市場シェアは、汎用性と機能性、健康とフィットネスのトラッキング、スマートフォンのエコシステムとの統合など、スマートウォッチが提供するいくつかの重要な要因によるものである。これらの要因により、家電、ヘルスケア、企業・産業用アプリケーションでの採用が加速している。スマートウォッチ・ウェアラブルAIのエコシステム全体における複数の業界参加者は、市場で競争上の利益を得るために、製品革新や協業などの有機的成長戦略に幅広く注力している。例えば、Apple Inc.(米国)は2023年9月、Apple Watch Series 9を発表し、性能強化のための先進的なS9 SiP(System in Package)、新しいダブルタップジェスチャー、明るいディスプレイ、健康データにアクセスできる高速オンデバイスSiri、精密検索、再設計されたアプリとメンタルヘルスサポートを備えたwatchOS 10を特徴とした。このような新製品の開発や発売は、予測期間中のスマートウォッチセグメントの成長を促進するだろう。

予測期間中、ウェアラブルAI市場で最大シェアを占めるオンデバイスAIセグメント 予測期間中、オンデバイスAI分野が高い市場シェアを占める。高い市場シェアは、瞬時にプライバシーを重視した処理を求める需要が急増していることが背景にある。消費者は、外部サーバーへの依存を最小限に抑え、プライバシーの懸念を軽減するために、ローカルで独立してデータを分析できるウェアラブルをますます求めるようになっている。このようなオンデバイスAIへのパラダイムシフトは、リアルタイムの洞察、待ち時間の短縮、ユーザー体験の向上への欲求によって後押しされている。2022年7月、OPPO(中国)は独自のAI Bone Voiceprint技術を統合したEnco X2ワイヤレスイヤホンを発売した。この新しいイヤホンには、ハイエンドのTWSヘッドセットで一般的なトリプルマイクロフォンシステムが組み込まれている。このイヤホンには、音声ピックアップ用の全く新しい骨伝導センサーが搭載されています。内蔵センサーは音の振動を正確に捉え、騒がしい環境でも話者の声をより良く拾うことができる。オンデバイスAI機能を備えたこのような製品の発売は、予測期間中にセグメントの成長を増幅させる。

予測期間中、ウェアラブルAI市場で最大のシェアを占める家電分野 ウェアラブルAI市場内の家電セグメントは、予測期間中に高い市場シェアを占めると予想される。家電のウェアラブルAIデバイスは、その多様で革新的なアプリケーションにより人気が急上昇している。スマートフォンとシームレスに統合してリアルタイムの通知やフィットネス・トラッキングを提供するスマートウォッチから、ユーザー体験を強化する拡張現実(AR)メガネに至るまで、これらのデバイスはユーザーとテクノロジーとの関わり方を変革している。AI主導のウェアラブルは、パーソナライズされたバーチャルアシスタント、音声認識、文脈認識にも有用性を見出し、ユーザーのエンゲージメントと満足度を高めている。相互接続されたインテリジェント・デバイスの需要が拡大し続ける中、家電製品におけるウェアラブルAIは、機能強化とシームレスな統合によって日常生活に革命をもたらす態勢を整えている。

アジア太平洋地域のウェアラブルAI市場は予測期間中に最も速い速度で成長すると推定される ウェアラブルAI市場におけるアジア太平洋地域は、予測期間中に最も速い速度で成長すると予測されている。市場成長の主な要因は、同地域の中間層人口の急増と、健康とフィットネスへの関心の高まりである。特に中国やインドなどの国々における急速な都市化は、現代の都市型ライフスタイルに不可欠な要素としてスマートウェアラブルの需要に拍車をかけている。技術導入に対する文化的傾斜は、活発な新興企業エコシステムと相まって、アジア太平洋市場の多様なニーズに合わせた革新的なソリューションを育んでいる。さらに、デジタルヘルスとスマートシティ開発を推進する政府のイニシアティブが、ウェアラブルAI技術の普及をさらに加速させている。

主要企業

ウェアラブルAI企業の主要ベンダーには、アップル(米国)、サムスン(韓国)、アルファベット(米国)、マイクロソフト(米国)、メタ(米国)、レノボ(米国)、ガーミン(米国)、アマゾン・コム(米国)、サムスン電子(米国)が含まれる。(米国)、アマゾン・ドット・コム(米国)、シャオミ(中国)、OPPO(中国)。これ以外では、ソニー株式会社(日本)、Huawei Device Co. (中国)、Vuzix(米国)、Epson America, Inc. (米国)、Imagine Marketing Limited(インド)、Magic Leap, Inc.(米国)、Humane Inc.(米国)、Motiv Inc.(米国)、Bragi(ドイツ)、WHOOP(米国)、clim8(英国)、ProGlove(ドイツ)、Biobeat(イスラエル)、Moov(米国)などがウェアラブルAI市場の新興企業である。

この調査レポートは、ウェアラブルAI市場を生産、製品、サービスに基づいて分類しています。

セグメント

サブセグメント

製品別

スマートウォッチ フィットネス・トラッカー AR/VRヘッドセット スマート・イヤーウェア ウェアラブルカメラ スマート・ウェア&シューズ その他(スマートリング、スマートパッチ、スマートジュエリーを含む) オペレーション別

家電 ヘルスケア エンタープライズ&インダストリアル その他(航空、小売、農業、建設、防衛など) 地域別

北米 米国 カナダ メキシコ 欧州 ドイツ 英国 フランス その他のヨーロッパ アジア太平洋 中国 日本 韓国 インド その他のアジア太平洋地域 その他の地域 南米 中東 GCC諸国 その他の中東諸国 アフリカ

2024年1月、シャオミ(中国)はアクティブ・ノイズ・キャンセレーションを搭載したRedmi Buds 5とRedmi Buds 5 Proの世界発売を発表する。Redmi Buds 5は12.4mmドライバーユニットとAIノイズキャンセリング技術を搭載したデュアルマイクを誇る。 2023年10月、アルファベット社(米国)はGoogle Pixel Watch 2を発売した。性能の向上、終日のバッテリー持続時間、専用のGoogleアシスタント、一流の健康機能を備え、昼夜を問わずシームレスに着用できる快適で環境に優しいデザインを提供する。 2023年10月、Meta社(米国)がMeta Quest 3を発売。 より高い解像度、より強力な性能、画期的なMeta Reality技術、よりスリムで快適なフォームファクターを特徴とする。

【目次】

1 はじめに (ページ - 30) 1.1 調査目的 1.2 市場の定義 1.2.1 包含と除外 1.3 調査範囲 1.3.1 対象市場 図1 ウェアラブルAI市場のセグメンテーション 1.3.2 地域範囲 1.3.3 考慮した年数 1.3.4 通貨 1.3.5 単位 1.4 制限事項 1.5 利害関係者 1.6 変化のまとめ 1.7 景気後退の影響 図2 主要国のGDP成長率予測データ(2021~2023年 1.8 主要経済国の2024年までのGDP成長率予測

2 調査方法 (ページ - 37) 2.1 調査アプローチ 図 3 ウェアラブル AI 市場:調査デザイン 2.1.1 二次データ 2.1.1.1 主な二次資料のリスト 2.1.1.2 二次ソースからの主要データ 2.1.2 一次データ 2.1.2.1 主要インタビュー参加者リスト 2.1.2.2 プライマリーの内訳 2.1.2.3 一次資料からの主要データ 2.1.2.4 主要な業界インサイト 2.1.3 二次調査および一次調査 2.2 市場規模の推定 図 4 市場規模推定の調査フロー 2.2.1 ボトムアップアプローチ 2.2.1.1 ボトムアップ分析(需要側)による市場規模導出のアプローチ 図5 ウェアラブルAI市場:ボトムアップアプローチ 2.2.2 トップダウンアプローチ 2.2.2.1 トップダウン分析を用いた市場規模を導くアプローチ(供給側) 図6 ウェアラブルAI市場:トップダウンアプローチ 2.2.2.2 サプライサイド分析 図7 市場規模推計方法(供給側): ウェアラブルAI機器メーカーによる収益 2.3 データ三角測量 図8 データ三角測量 2.4 リサーチの前提 2.5 不況が調査市場に与える影響を分析するために考慮したパラメータ 2.6 リスク評価 2.7 研究の限界

3 エグゼクティブサマリー(ページ数 - 48) 図 9 2029 年にはスマートウォッチ分野が最大の市場シェアを占める 図 10 2029 年にはオンデバイス AI 分野がより大きな市場シェアを占める 図11 2029年に民生用電子機器分野が最大の市場シェアを占める 図12 2023年には北米がウェアラブルAI世界市場を独占

4 PREMIUM INSIGHTS(ページ番号 - 52) 4.1 ウェアラブルAI市場におけるプレーヤーにとっての魅力的な機会 図13 拡張現実(AR)と仮想現実(VR)技術のウェアラブルAI機器への統合により、市場プレーヤーに有利な機会が生まれる 4.2 ウェアラブルAI市場、製品別 図 14 スマートウォッチ分野が予測期間中に市場を支配する 4.3 ウェアラブルAI市場:操作・用途別 図15 2024年にはオンデバイスAIと家電セグメントが最大シェアを占める 4.4 ウェアラブルAI市場、地域別 図16 北米が2024年に最大の市場シェアを占める 4.5 ウェアラブルAI市場、国別 図17 2023年から2028年にかけてウェアラブルAI市場で最も高いCAGRを記録するのは日本

5 市場概観(ページ数 - 55) 5.1 はじめに 5.2 市場ダイナミクス 図18 ウェアラブルAI市場:促進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 一般人口における健康とフィットネスのモニタリングに関する意識の高まりとウェアラブルの技術進歩 5.2.1.2 スマートフォンやモノのインターネット(IoT)とのシームレスな統合 5.2.1.3 リモートワークの増加傾向 図19 ウェアラブルAI市場:促進要因とその影響 5.2.2 阻害要因 5.2.2.1 バッテリー寿命の制限 図20 ウェアラブルAI市場:阻害要因とその影響 5.2.3 機会 5.2.3.1 カスタマイズとパーソナライズ機能 5.2.3.2 医療分野におけるウェアラブルAIデバイスの用途拡大 5.2.3.3 ウェアラブルAI機器と拡張現実(AR)および仮想現実(VR)技術の統合 図21 ウェアラブルAI市場:機会とその影響 5.2.4 課題 5.2.4.1 市場の飽和と競争の激化 5.2.4.2 データの倫理的利用 5.2.4.3 機能性とのバランスにおけるデザインと美観の課題 図22 ウェアラブルAI市場:課題とその影響 5.3 顧客のビジネスに影響を与えるトレンド/破壊 図23 顧客のビジネスに影響を与えるトレンド/混乱 5.4 価格分析 5.4.1 ウェアラブルAI機器の製品別平均販売価格(ASP) 表1 ウェアラブルAI機器の製品別平均販売価格(ASP)(米ドル) 5.4.2 主要プレーヤーが提供するウェアラブルAI機器の製品別平均販売価格(ASP) 図24 主要プレイヤー6社が提供するウェアラブルAI機器の製品別平均販売価格(asp)推移 表2 主要6社が提供するウェアラブルAI機器の製品別平均販売価格(ASP) 5.4.3 スマートウォッチの地域別平均販売価格(ASP)動向 図25 スマートウォッチの地域別平均販売価格(ASP)動向(2020~2029年)(米ドル 表3 スマートウォッチの地域別平均販売価格(ASP)推移、2020-2029年(米ドル) 5.4.4 フィットネストラッカーの地域別平均販売価格(ASP)動向 図26 フィットネストラッカーの地域別平均販売価格(ASP)動向、2020-2029年(米ドル) 表4 フィットネストラッカーの地域別平均販売価格(ASP)推移、2020-2029年(米ドル) 5.4.5 スマートイヤウェアの地域別平均販売価格(ASP)動向 図27 スマートイヤウェアの地域別平均販売価格(ASP)動向、2020-2029年(米ドル) 表5 スマートイヤウェアの地域別平均販売価格(ASP)推移、2020-2029年(米ドル) 5.5 バリューチェーン分析 図28 世界のウェアラブルAI市場:バリューチェーン分析 5.6 エコシステムのマッピング 図29 ウェアラブルAI市場:エコシステムのマッピング 表6 ウェアラブルAIエコシステムにおける企業とその役割 5.7 投資と資金調達のシナリオ 図30 ウェアラブル分野へのベンチャーキャピタル投資、2012年~2022年(10億米ドル) 5.8 技術分析 5.8.1 主要技術 5.8.1.1 機械学習(ML) 5.8.1.2 人工知能(AI) 5.8.2 補足技術 5.8.2.1 クラウド・コンピューティング 5.8.2.2 エッジコンピューティング 5.8.2.3 モノのインターネット(IoT) 5.8.3 隣接技術 5.8.3.1 拡張現実/仮想現実(AR/VR) 5.9 特許分析 図31 年間特許取得件数(2013~2023年 図32 過去10年間の特許出願件数上位10社 表7 過去10年間の特許所有者トップ 5.9.1 主要特許リスト 表8 ウェアラブルAI市場:主要特許リスト(2023年 5.10 貿易分析 5.10.1 HSコード851830の輸入シナリオ 図33 HSコード851830対応製品の国別輸入データ(2018~2022年)(百万米ドル 5.10.2 HSコード851830の輸出シナリオ 図34 HSコード851830対応製品の輸出データ(国別)、2018~2022年(百万米ドル 5.10.3 HSコード851762の輸入シナリオ 図35 HSコード851762対応製品の国別輸入データ(2018~2022年)(百万米ドル 5.10.4 HSコード851762の輸出シナリオ 図36 HSコード851762対応製品の国別輸出データ(2018~2022年)(百万米ドル 5.10.5 HSコード901380の輸入シナリオ 図37 HSコード901380対応製品の国別輸入データ(2018~2022年)(百万米ドル 5.10.6 HSコード901380の輸出シナリオ 図38 HSコード901380対応製品の輸出データ(国別)、2018~2022年(百万米ドル 5.11 主要会議・イベント(2024~2025年 表9 ウェアラブルAI市場:主要会議・イベント一覧(2024~2025年 5.12 ケーススタディ分析 5.12.1 ノイズはブラギOSとスマートジェスチャー制御を利用したintellibuds twsイヤフォンを開発した。 5.12.2 センティア、マジックリープ2プラットフォームを使った臨床ソリューションを開発 5.12.3 Chi-Mei医療センターは患者の手術、ICS、救急治療室でVuzix M400スマートグラスを使用 5.12.4 グリフィス大学は薬学生と医療専門家に拡張現実カウンセリングを提供するためにエプソン のmoverio arスマートグラスを使用した 5.12.5 フォードの設計者はマイクロソフト・ホレンズの拡張現実を使用して、より優れた使いやすいデザインの車を作 った。 5.13 規格と規制の状況 5.13.1 規制機関、政府機関、その他の組織 表 10 北米:規制機関、政府機関、その他の組織の一覧 表 11 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト 表12 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 表13 ROW: 規制機関、政府機関、その他の組織のリスト 5.13.2 規格 5.13.2.1 一般データ保護規則(GDPR) 5.13.2.2 医療保険の相互運用性と説明責任に関する法律(HIPAA) 5.13.2.3 連邦通信委員会(FCC)規則 5.13.2.4 ISO 13485 5.13.2.5 IEC 62368 5.13.2.6 ブルートゥースSIG規格 5.13.2.7 AI倫理と透明性に関するIEEE規格 5.13.3 政府規制 5.13.3.1 米国 5.13.3.2 欧州 5.13.3.3 中国 5.13.3.4 日本 5.14 ポーターの5つの力分析 表14 ウェアラブルAI市場:ポーターの5つの力分析 図39 ウェアラブルAI市場:ポーターの5つの力分析 5.14.1 競合ライバルの激しさ 5.14.2 サプライヤーの交渉力 5.14.3 買い手の交渉力 5.14.4 代替品の脅威 5.14.5 新規参入の脅威 5.15 主要ステークホルダーと購買基準 5.15.1 購入プロセスにおける主要ステークホルダー 図40 購入プロセスにおける関係者の影響(用途別 表15 購入プロセスにおける関係者の影響(用途別) 5.15.2 購入基準 図 41 主要な購買基準(用途別 表16 主要な購買基準(用途別

6 ウェアラブルAI市場, 製品別 (ページ - 97) 6.1 はじめに 図 42:AR/VR ヘッドセット分野は予測期間中に最も高い CAGR を記録する 表17 ウェアラブルAI市場、製品別、2020~2023年(百万米ドル) 表18 ウェアラブルAI市場、製品別、2024~2029年(百万米ドル) 表19 ウェアラブルAI市場、製品別、2020-2023年(百万台) 表20 ウェアラブルAI市場、製品別、2024-2029年(百万台) 6.2 スマートウォッチ 6.2.1 AIを活用した健康分析とバーチャルアシスタントの需要急増が市場を牽引 6.3 フィットネストラッカー 6.3.1 リアルタイムの健康モニタリングとパーソナライズされたAIインサイトへの需要の高まりが市場成長を促進する 6.4 AR/VRヘッドセット 6.4.1 空間オーディオ、ハンドトラッキング、ジェスチャー認識、位置トラッキング機能が需要を促進する 6.5 ウェアラブルカメラ 6.5.1 ブログや没入型コンテンツ制作の増加傾向が需要を促進する 6.6 スマートイヤーウェア 6.6.1 ハンズフリー通信へのニーズの高まりが需要を牽引 6.7 スマート衣料・フットウェア 6.7.1 健康モニタリングセンサーと適応ファブリック技術のスマート衣料・フットウェアへの統合が需要を促進する 6.8 その他製品

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:SE 6802