市場概要

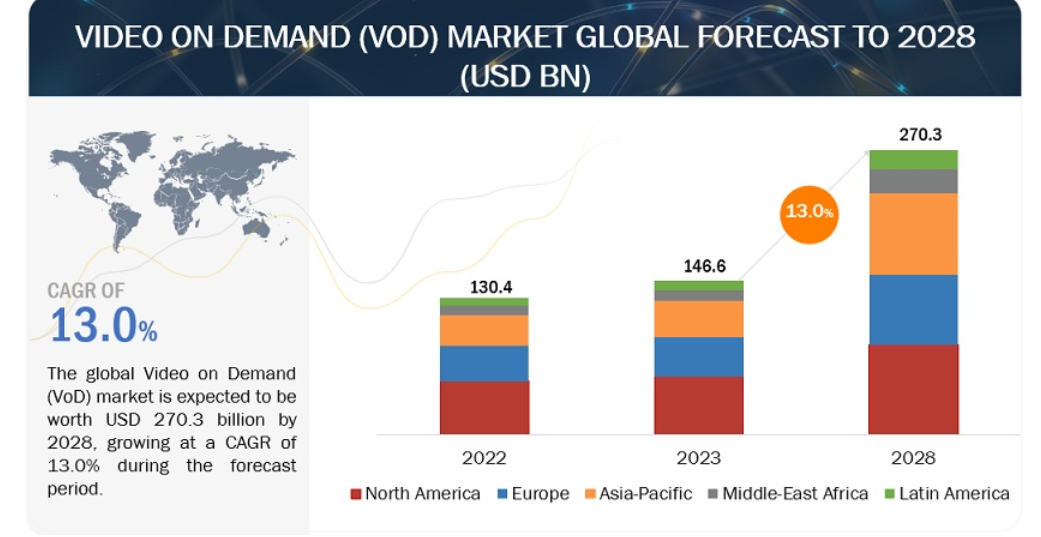

世界のビデオ・オン・デマンド(VoD)市場は、13.0%の顕著なCAGRで成長すると予測されている。世界の市場規模は1,466億米ドルで、2028年には2,703億米ドル近くに達すると推定される。

ビデオ・オン・デマンドのソリューションとサービスは、様々な産業分野と地域において極めて重要な役割を果たしており、コンテンツ配信、収益化、視聴者エンゲージメントのための比類のない機会を提供している。エンターテインメント分野では、VoDプラットフォームが消費者のメディアコンテンツへのアクセスや消費方法に革命をもたらし、映画やテレビ番組、その他のエンターテインメントのオンデマンド視聴を可能にしている。この分野の企業は、VoDサービスを活用してコンテンツを視聴者に直接配信し、従来の放送チャンネルをバイパスして世界中の視聴者に効率的にリーチしています。さらに、VoDソリューションは、視聴者の嗜好や行動に関する貴重な洞察をコンテンツ制作者に提供し、ターゲットを絞ったコンテンツの推奨やパーソナライズされた体験を促進します。

エンターテインメントだけでなく、VoD技術は教育機関でも採用が進んでおり、教育リソース、講義、トレーニング教材への柔軟で便利なアクセスを容易にしている。さらに、VoDソリューションは、企業環境において、社内トレーニング、新入社員研修、知識普及の目的で応用されている。農村部や発展途上国など、従来の放送インフラへのアクセスが制限されている地域では、VoDサービスは、遠隔地の人々にコンテンツを配信し、デジタル・デバイドを解消し、社会経済発展を促進するためのコスト効率と拡張性に優れた手段を提供します。VoDソリューションは、収益創出と視聴者エンゲージメントのための新たな道を切り開く一方で、情報とエンターテイメントへのアクセスを民主化することによって、産業と地域を再構築しています。

推進要因 業界全体におけるビデオ・コンテンツ需要の高まり ビデオ・オン・デマンド(VoD)市場は、主に様々な業界におけるビデオ・コンテンツへの意欲の高まりによって、大幅な需要の急増に見舞われている。デジタル・プラットフォームの普及と技術の進歩がこの傾向に拍車をかけ、VoDサービスは娯楽と情報発信の極めて重要な原動力となっている。需要の急増は従来のメディアやエンターテインメントにとどまらず、教育、企業、医療業界にも及んでいる。

コミュニケーション、トレーニング、顧客エンゲージメントにおけるビデオコンテンツの可能性を認識する業界が増えるにつれ、VoDサービスに対する需要は増加の一途をたどっている。このシフトは、組織が情報やエンターテイメントを提供する方法を再構築し、よりアクセスしやすく便利なプラットフォームを推し進める。COVID-19の流行はVoDの傾向を加速させ、リモートワークやバーチャルイベントが当たり前になり、柔軟でオンデマンドのビデオソリューションの必要性が強調された。要するに、多様な業界におけるビデオ・コンテンツへの需要の高まりが、ビデオ・オン・デマンド市場の成長と進化を促し、現代のコミュニケーションとコンテンツ消費の最前線へと押し上げているのである。

抑制: ビデオコンテンツ違法コピーの脅威の増大 ビデオ・オン・デマンド(VoD)は、ビデオ・コンテンツのプライバシーに対する脅威の増大という顕著な制約に直面している。オンデマンドビデオコンテンツの消費が拡大するにつれ、ユーザーデータのセキュリティと機密性に関する懸念がますます顕著になっている。ユーザーはプラットフォームに機密情報を託しており、不正アクセスやデータ漏洩、悪用のリスクは業界にとって大きな課題となっている。

データプライバシー侵害、個人情報の不正共有、ターゲット広告やその他の目的でのユーザーデータの悪用の可能性は、消費者の警戒心を高めている。GDPRやその他のプライバシー法などの規制強化は、ビデオ・オン・デマンド・プラットフォームがユーザーのプライバシーを保護するための強固なセキュリティ対策を実施する必要性を強調している。こうした規制の遵守は、サービス・プロバイダーに運用上の課題をもたらし、ユーザー体験を複雑なものにする。動画コンテンツのプライバシー問題をめぐる認識と懸念の高まりは、ユーザーの信頼とVoDサービスの採用を妨げる可能性がある。このようなプライバシーの課題への対処は、市場の持続的成長にとって不可欠なものとなっており、パーソナライズされたコンテンツ推薦の提供と、ビデオコンテンツのプライバシーに対する脅威の高まりがもたらす抑制を緩和するためのユーザーデータの厳格な保護との間の微妙なバランスが必要となっている。トップ・オブ・フォーム

機会 学習体験を向上させるオンライン教育とeラーニングの台頭 ビデオ・オン・デマンド市場は、オンライン教育やeラーニングの台頭により、学習体験を向上させるための肥沃な土壌を提供し、大きなビジネスチャンスを迎える態勢を整えている。教育機関や企業がデジタル・ラーニング・ソリューションを採用する傾向が強まる中、VoDプラットフォームは、魅力的なオンデマンド教育コンテンツを提供する上で極めて重要な役割を果たします。VoDが提供する柔軟性により、学生や学習者は自分の都合に合わせて膨大な数の教材、講義、チュートリアルにアクセスすることができ、多様な学習スタイルやスケジュールに対応することができる。

一時停止、巻き戻し、再生オプションなど、VoDのダイナミックな機能は、パーソナライズされた実践的な学習体験に貢献します。動画コンテンツにインタラクティブな機能や評価を統合することで、生徒の関与と理解度が高まります。さらに、VoDプラットフォームのグローバルなリーチは、地理的な制約を越えて、事実上どこからでも教育リソースへのシームレスなアクセスを容易にします。オンライン教育の需要が急増し続ける中、VoDプロバイダーは教育機関、コンテンツ制作者、eラーニング・プラットフォームと協力し、教育環境を充実させることができる。これは、ビデオ・オン・デマンド市場の成長を促進すると同時に、デジタル時代における個人の教育コンテンツへのアクセス方法と消費方法に革命をもたらし、Win-Winのシナリオを提示する。

課題:動画コンテンツ制作の高コスト ビデオ・オン・デマンド市場が直面する重大な課題は、ビデオ・コンテンツ制作にかかるコストの高さである。高品質で魅力的な動画コンテンツを制作するには、タレント、機材、ポストプロダクション工程に多額の資金を投資する必要がある。これは、多様で魅力的なコンテンツ・ライブラリーを維持しようとするコンテンツ制作者やプラットフォームにとってハードルとなる。

加入者を引き付け、維持するためのオリジナルで独占的なコンテンツの需要は、VoDプロバイダーの財政的負担をさらに増大させる。飽和化が進む市場で競争するということは、プラットフォームが際立つためにコンテンツ制作に一貫して投資しなければならないことを意味する。このような高い制作コストは、既存のプレーヤーに影響を与え、新規参入者にとっては参入障壁となり、VoD分野の多様性と革新性を制限している。さらに、視聴者の嗜好や技術の進歩が進化しているため、新しいコンテンツ・フォーマット、解像度、インタラクティブ機能への継続的な適応と投資が必要となり、財政的な負担が増している。VoDプラットフォームが持続可能であるためには、プレミアムコンテンツの制作と制作コストの管理のバランスを取ることが極めて重要であり、常に競争の激しい市場におけるビデオコンテンツ制作の高コストという課題に対処するための戦略的計画と革新的なソリューションが必要となる。

この章では、市場の主要プレーヤーであるインプット、VoDソフトウェア、配信、展開、プロセス、インプット、エンドユーザーを取り上げている。この章では、ビデオ・オン・デマンド市場でサービスやソリューションを提供している企業と、これらのベンダーのMarketsandMarketsの分析に関連する最新の企業動向について説明しています。さらに、各企業のユニークな差別化ポイントや、市場における専門性を強調しています。

ビデオ・オン・デマンド市場は、その成長と進化に貢献する様々な利害関係者が関与する、ダイナミックで相互に結びついたエコシステムの中で運営されています。大手スタジオから独立系プロデューサーまで、コンテンツ・クリエーターは、多様で魅力的なビデオ・コンテンツを生み出すことで基盤を形成している。これらのクリエイターは、プロダクションやディストリビューターと協力し、VoDエコシステムへの高品質コンテンツの安定的な流入を確保している。ストリーミング・プラットフォームは、世界的大手とニッチ・プレーヤーの両方が主要な配信チャネルとして機能し、膨大なコンテンツへのオンデマンド・アクセスをユーザーに提供する。デバイスメーカーやテクノロジー企業は、スマートTVからスマートフォンまで、さまざまなデバイスでの視聴体験を向上させるハードウェアやソフトウェアの開発・最適化を通じて貢献している。通信事業者やインターネット・サービス・プロバイダーは、堅牢で高速なインターネット接続を確保することで、シームレスなコンテンツ配信を促進する上で極めて重要である。さらに、広告主はVoDプラットフォームを活用してターゲット広告やパーソナライズ広告を行い、プラットフォームとコンテンツ制作者の双方に収益源を生み出している。視聴者データ分析会社は、ユーザーの嗜好に関する洞察を提供することで、コンテンツのキュレーションやプラットフォームの最適化に貢献している。規制機関や業界団体も、政策の枠組みや基準を通じてVoDの状況を形成している。このように相互接続されたエコシステムは、様々な主体の協力的な取り組みを反映しており、それぞれがビデオ・オン・デマンド市場におけるイノベーション、コンテンツの多様性、アクセシビリティの推進において独自の役割を果たしている。

業種別では、メディア・エンターテインメント業種が予測期間中に市場を支配すると予想される。 ビデオ・オン・デマンド市場は、垂直分野に基づき、BFSI、教育、医療・ライフサイエンス、政府・公共機関、メディア・エンターテインメント、その他の垂直分野に区分される。予測期間中、最大の市場シェアを占めるのはメディア・エンターテイメント分野である。VoDソリューションとサービスは、コンテンツ配信と視聴者エンゲージメントに革命を起こすことで、メディアとエンターテインメントの垂直分野で変革的な役割を果たしている。VoDソリューションは、組織がデジタルコンテンツを効率的に管理、配信、収益化できるようにする技術とサービスのスイートを包含する。これには、シームレスなストリーミングのためのCDN、安全なコンテンツアクセスのためのDRMシステム、視聴者の行動を理解するための分析ツールなどが含まれる。これらのソリューションにより、メディア企業はさまざまなプラットフォームでパーソナライズされたオンデマンド・コンテンツ体験を提供できるようになり、消費者の嗜好の変化に対応できるようになる。コンサルティング、導入・統合、サポート・メンテナンスなど、VoDに関連するサービスは、メディア・エンターテインメント企業にとって極めて重要である。コンサルティング・サービスは、戦略的な意思決定において組織を導き、ライセンス契約や市場動向、新たなテクノロジーをナビゲートします。実装サービスは、VoDプラットフォームのシームレスな統合を保証し、信頼性の高いコンテンツ配信のための技術インフラを最適化します。継続的なサポート・サービスは、プラットフォームのパフォーマンスを維持し、問題に迅速に対処してユーザーの満足度を高めます。メディアおよびエンターテインメント分野では、VoDソリューションとサービスが一体となってイノベーションを推進し、視聴者エンゲージメントを向上させ、業界のデジタル時代への適応に貢献します。

コンテンツの種類に基づくと、教育/フィットネス番組分野が予測期間中に最も高いCAGR成長率を示すと予想される。 ビデオ・オン・デマンド市場は、コンテンツタイプに基づき、映画、音楽、テレビ番組/ウェブシリーズ、教育/フィットネス番組、その他のコンテンツタイプに区分される。コンテンツタイプ別では、教育/フィットネス番組分野が予測期間中に最も高いCAGRを維持すると予想される。教育/フィットネスプログラムコンテンツタイプは、個人的な成長と幸福をサポートするための指導的および動機付けコンテンツへのアクセスをユーザーに提供することにより、ビデオ・オン・デマンド市場で重要な役割を果たしています。VoDプラットフォームは、語学学習、学術科目、専門能力開発、専門技能訓練をカバーする様々な教育プログラムを提供している。ユーザーはオンデマンドでこれらのリソースにアクセスできるため、自分のペースで学習し、自分の興味や目標に合わせて教育体験をカスタマイズすることができる。

同様に、フィットネス・プログラムのコンテンツ・タイプは、自宅にいながらにしてワークアウト・ルーティン、エクササイズ・クラス、ウェルネス・コンテンツにアクセスできる便利な方法をユーザーに提供する。ビデオ・オンデマンド・プラットフォームは、有酸素運動、筋力トレーニング、ヨガ、ピラティス、マインドフルネス・プラクティスなど、さまざまなフィットネス・レベルに対応するさまざまなフィットネス・プログラムを特徴としている。ユーザーは、認定インストラクターが指導する多様なワークアウトから選択し、体系化されたトレーニングプランに従って、時間の経過とともに上達を追跡することができ、フィットネスの目標を達成し、より健康的なライフスタイルを送ることができるようになります。全体として、教育およびフィットネスプログラムコンテンツの種類は、VoDプラットフォームの総合的な提供に貢献し、利用しやすく魅力的なデジタルコンテンツを通じて、ユーザーの個人的な成長、健康、幸福をサポートします。

北米のビデオ・オン・デマンド市場では、米国市場が最大のシェアを占めると予測されている。 2023年には北米がビデオ・オン・デマンド(VoD)市場をリードすると予想されている。2023年の北米市場で最大の市場シェアを占めるのは米国と推定され、この傾向は2028年まで続くと予測されている。ビデオ・オン・デマンドのソリューションとサービスは、多様な消費者の嗜好に応える多様なコンテンツ配信モデルを提供し、米国地域では不可欠である。Netflix、Amazon Prime Video、Huluなどの定額制ストリーミング・サービスが市場を支配しており、月額料金で膨大なオンデマンド・コンテンツのライブラリを加入者に提供している。これらのプラットフォームは利便性とカスタマイズ性を提供し、ユーザーは従来の放送スケジュールの制約を受けることなく、多くの映画、テレビ番組、オリジナルコンテンツにアクセスできる。サブスクリプションベースのビデオ・オン・デマンド・サービスの人気は、米国におけるケーブルテレビ契約の減少に大きく貢献し、視聴者がエンターテインメントを消費する方法の変化を示している。

トランザクション型ビデオ・オン・デマンド(TVoD)と広告サポート型(AVoD)のモデルも人気を博している。TVoDは、ユーザーが個々のタイトルを有料でレンタルまたは購入することを可能にし、コンテンツ消費によりアラカルト的なアプローチを提供する。一方、AVoDサービスは、広告に支えられた無料コンテンツを提供する。YouTubeやPluto TVのようなプラットフォームはAVoDの範疇に入り、広告視聴と引き換えにユーザーにコストフリーのオプションを提供している。米国では、このようなさまざまなタイプのビデオ・オン・デマンドが共存しているため、多様で競争的な状況が確保され、消費者は視聴の好みや予算の制約に合わせて柔軟にサービスを選択できる。

主要企業

ビデオ・オン・デマンド(VoD)市場は、ネットフリックス(米)、アマゾン(米)、グーグル(米)、ウォルト・ディズニー・カンパニー(米)、アップル(米)、ワーナー・ブラザース・ディスカバリー(米)、コムキャスト・コーポレーション(米)、パラマウント・グローバル(米)、ソニー(日本)、フォックス・コーポレーション(米)など、ここ数年でビデオ・オン・デマンド契約を獲得した主要ベンダーなど、少数の世界的に確立されたプレーヤーによって支配されている。地元の参加者は地元の経験しか持たないが、これらのベンダーはグローバルなプロセスと実行の専門知識を加えることができる。顧客は、裁量予算が大きく、情報へのアクセスが容易で、技術的な項目を素早く採用できるため、ビデオオンデマンド市場で新しいことに挑戦する傾向が強い。

この調査レポートは、ビデオオンデマンド(VoD)市場を、提供タイプ、収益化モデル、コンテンツタイプ、プラットフォームタイプ、展開モデル、業種、地域に基づいて分類しています。

提供タイプ別 ソリューション 有料テレビ ケーブルテレビ ダイレクト・トゥ・ホーム(DTH) オーバー・ザ・トップ(OTT)サービス インターネット・プロトコル・テレビ(IPTV) サービス プロフェッショナル・サービス インプリメンテーション&インテグレーション コンサルティング サポート&メンテナンス マネージド・サービス プラットフォームタイプに基づく スマートフォン タブレット/ノートパソコン スマートTV その他のプラットフォーム・タイプ マネタイズ・モデル別 サブスクリプション・ビデオ・オン・デマンド(SVoD) トランザクション型ビデオ・オン・デマンド(TVoD) 広告サポート型ビデオ・オン・デマンド(AVoD) 無料広告付きストリーミングTV(FAST) 電子セルスルー(EST) 展開モデルに基づく クラウド オンプレミス コンテンツタイプに基づく 映画 音楽 テレビ番組/ウェブシリーズ 教育/フィットネス番組 その他のコンテンツタイプ 業種別 BFSI 教育 政府・公共機関 ヘルスケア&ライフサイエンス メディア&エンターテイメント その他の業種 地域別 北米 米国 カナダ ヨーロッパ 英国 ドイツ フランス イタリア その他のヨーロッパ アジア太平洋 中国 日本 インド オーストラリア・ニュージーランド その他のアジア太平洋地域 中東・アフリカ 湾岸協力会議(GCC) サウジアラビア王国 アラブ首長国連邦 その他のGCC諸国 南アフリカ その他の中東諸国 アフリカ ラテンアメリカ ブラジル メキシコ その他のラテンアメリカ

2024年2月、ネットフリックスはエクスペディア・グループを初のグローバル広告パートナーとして迎え、2024年を通じてストリーマーの広告支援プランでマルチマーケットキャンペーンを展開すると発表した。この提携により、エクスペディア・グループは国際的な事業展開を加速させるとともに、マーケターや会員に対するネットフリックスの複数国での広告提供を強化する。 2024年1月、ウォルト・ディズニー・カンパニーとアップル・ビジョン・プロとの提携は、エンターテインメントとストーリーテリングの未来への飛躍を意味します。アップルの最先端AR(拡張現実)技術の能力を活用することで、ディズニーは観客が愛する物語やキャラクターを体験する方法に革命を起こすことを目指している。 2023年12月、アマゾンとIPGメディアブランズは、Prime Video広告を通じてブランドが視聴者にリーチできるよう支援する重要な3年契約を締結した。このパートナーシップは、広告戦略におけるストリーミング・プラットフォームの重要性の高まりと、デジタル広告領域におけるアマゾンの影響力の高まりを強調するものです。この提携により、ブランドはプライム・ビデオの視聴者と効果的にエンゲージするための豊富なターゲティングと測定機能を利用できるようになる。これには、アマゾンの豊富なデータインサイトの活用により、特定の視聴者層をターゲットにし、広告キャンペーンを最適化して最大の効果を得ることも含まれる。 2023年12月、アップルはユーザーの視聴体験を向上させるため、Apple TVアプリのインターフェースを発表した。リニューアルされたアプリは、より直感的なインターフェイスを提供し、様々なストリーミングサービスのコンテンツを簡単に発見し、アクセスできるようになった。パーソナライズされたレコメンデーション、キュレーションされたコレクション、強化された検索機能を備え、ユーザーは自分の好みに合わせたより効率的なコンテンツを見つけることができる。 2023年11月、グーグルのYouTube Premiumは最近いくつかの注目すべきアップデートを受け、最先端の機能でユーザー体験を豊かにした。注目すべき追加機能のひとつは、AIを活用した機能強化で、高度なアルゴリズムを活用することで、レコメンデーションをパーソナライズし、コンテンツ発見を改善し、全体的なユーザーエンゲージメントを向上させる。

【目次】

1 はじめに (ページ - 45) 1.1 調査目的 1.2 ビデオ・オン・デマンド市場の定義 1.2.1 含まれるものと除外されるもの 1.3 市場範囲 1.3.1 市場セグメンテーション 1.3.2 対象地域 1.4 考慮した年数 1.5 考慮した通貨 表1 米ドル為替レート、2018年~2022年 1.6 利害関係者 1.7 変化の概要 1.7.1 景気後退の影響

2 調査方法(ページ数 - 51) 2.1 調査データ 図1 調査デザイン 2.1.1 二次データ 2.1.2 一次データ 2.1.2.1 一次プロフィールの内訳 図2 一次インタビューの内訳: 企業タイプ別、呼称別、地域別 表2 一次回答者 2.1.2.2 主要な業界インサイト 2.2 データ三角測量 2.3 市場規模の推定 図3 ビデオオンデマンド市場:トップダウンアプローチとボトムアップアプローチ 図4 市場規模の推定方法 - アプローチ1(供給側): VODベンダーによるソリューションとサービスの収益 図5 市場規模推計方法 - ボトムアップアプローチ(供給側): VODベンダーの総収入 図 6 市場規模推計手法 - (供給側): 供給側からのCAGR予測 図 7 市場規模推計手法(ボトムアップ):Vodベンダーの各市場からの収益 VODベンダーが各コンポーネントから生み出す収益 図 8 市場規模推定手法 - アプローチ 2(需要側): 異なるVODソリューションから生み出される収益 2.4 市場予測 表3 要因分析 2.5 調査の前提 2.6 調査の限界

3 EXECUTIVE SUMMARY(ページ数 - 63) 図9 ビデオオンデマンド市場のスナップショット(2020~2028年 図 10 市場成長率上位セグメント 図11 予測期間中、アジア太平洋地域が最も高い成長率を記録

4 PREMIUM INSIGHTS (ページ番号 - 67) 4.1 ビデオ・オン・デマンド市場におけるプレーヤーにとっての魅力的な成長機会 図12 ビデオオンデマンドサービスへの需要増加が市場を牽引 4.2 市場、提供タイプ別、2023年対2028年 図13 2023年の市場シェアはソリューション分野が上位を占める 4.3 ソリューション別市場(2023年対2028年 図 14 2023 年には OTT サービス分野が最大の市場シェアを占める 4.4 サービス別市場(2023年対2028年 図 15 2023 年にはプロフェッショナルサービス分野がより大きな市場シェアを占める 4.5 プロフェッショナルサービス別市場(2023年対2028年 図 16 2023 年にはサポート&メンテナンス分野が最大の市場シェアを占める 4.6 プラットフォームタイプ別市場(2023年対2028年 図 17 2023 年はスマートフォン分野が最大シェアを占める 4.7 コンテンツタイプ別市場(2023年対2028年 図18 2023年は映画分野が最大シェアを占める 4.8 収益化モデル別市場(2023年対2028年 図19 2023年から2028年にかけてビデオ・オン・デマンド市場をリードするのはSVODセグメント 4.9 業種別市場(2023年対2028年 図 20 2023 年にはメディア&エンターテインメント分野が最大の市場シェアを占める 4.10 地域別市場(2023年対2028年 図 21 アジア太平洋地域は、今後 5 年間の投資において有利な市場として浮上する

5 ビデオオンデマンド市場の概要と業界動向(ページ数 - 72) 5.1 はじめに 5.2 市場ダイナミクス 図 22 ビデオオンデマンド市場:促進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 全産業で高まる動画コンテンツ需要 図 23 2024 年における非動画マーケティング担当者のオンライン動画利用の可能性 5.2.1.2 ソーシャルメディアプラットフォームを通じたモバイル動画消費の増加 図24 2022年における各国のソーシャルメディア利用者の割合 5.2.1.3 VoDストリーミングの需要の高まり 5.2.1.4 AIの進歩がVoDソフトウェアの需要を促進する 5.2.2 抑制要因 5.2.2.1 ビデオコンテンツ違法コピーの脅威の高まり 5.2.2.2 制作者とアグリゲーター間のライセンスビジネスモデルをめぐる意見の相違 5.2.2.3 ネットワーク接続とインフラの問題 5.2.3 機会 5.2.3.1 オンライン教育およびeラーニングの増加 5.2.3.2 従来のテレビよりもオンライン・ストリーミング・サービスを好む傾向の高まり 図 25 米国におけるストリーミング視聴者数がケーブルテレビを上回る(2021 年) 5.2.3.3 リアルタイム動画サービスに対する需要の高まり 図26 ライブストリーミングを牽引するゲーム 5.2.4 課題 5.2.4.1 動画コンテンツ制作コストの高さ 5.2.4.2 既存システムとのVoDプラットフォームの統合 5.3 事例分析 5.3.1 事例1:トップゴルフならではの体験を動画で伝える 5.3.2 ケーススタディ2: 世界中の視聴者を惹きつける 5.3.3 ケーススタディ3:高品質な視聴体験 5.3.4 ケーススタディ4:ミッドステート・テクニカル・カレッジがPanoptoビデオ・ソリューションでハイブリッド学習を成功させた事例 5.3.5 ケーススタディ5:さまざまなウェブベースのサービスに直接アクセスできるアプリケーション 5.4 エコシステム分析 図 27 ビデオ・オン・デマンド市場:エコシステム分析 5.5 サプライチェーン分析 図28 市場:サプライチェーン分析 5.6 価格分析 5.6.1 主要プレイヤーの平均販売価格動向(ソリューション別 表4 ソリューション別市場価格動向分析 5.6.2 主要プレイヤーの平均販売価格動向(組織規模別 表5 ビデオ・オン・デマンド(VOD)市場の指標価格分析(組織規模別 5.7 特許分析 図29 特許公開件数、2013年~2023年 図30 2023年の特許出願者トップ10(世界 表6 特許所有者トップ10 表7 ビデオ・オン・デマンド市場:主要特許リスト 5.8 技術分析 5.8.1 主要技術 5.8.1.1 コンテンツ配信ネットワーク(CDN) 5.8.1.2 デジタル著作権管理(DRM) 5.8.1.3 ストリーミング技術 5.8.1.4 ui & ux 5.8.2 補完技術 5.8.2.1 5Gテクノロジー 5.8.2.2 ブロックチェーン 5.8.2.3 エッジコンピューティング 5.8.3 隣接技術 5.8.3.1 AIとml 5.8.3.2 モノのインターネット 5.9 規制の状況 5.9.1 規制機関、政府機関、その他の組織 表8 北米:規制機関、政府機関、その他の組織 表 9 欧州: 規制機関、政府機関、その他の団体 表10 アジア太平洋: 規制機関、政府機関、その他の団体 表11 その他の地域: 規制機関、政府機関、その他の組織 5.9.2 地域別規制 5.9.2.1 北米 5.9.2.2 欧州 5.9.2.3 アジア太平洋 5.9.2.4 中東・アフリカ 5.9.2.5 ラテンアメリカ 5.9.3 規制の影響と業界標準 5.9.3.1 一般データ保護規則(GDPR) 5.9.3.2 SEC規則17a-4 5.9.3.3 ISO/IE 27001 5.9.3.4 システムおよび組織統制 2 タイプ II コンプライアンス 5.9.3.5 金融業界規制当局 5.9.3.6 情報公開法 5.9.3.7 医療保険の相互運用性と説明責任に関する法律 5.10 ポーターのファイブフォース分析 図 31 ビデオ・オン・デマンド市場:ポーターの5つの力分析 表12 市場:ポーターの5つの力分析 5.10.1 新規参入の脅威 5.10.2 代替品の脅威 5.10.3 供給者の交渉力 5.10.4 買い手の交渉力 5.10.5 競合の激しさ 5.11 主要な会議とイベント(2024~2025年 表13 ビデオオンデマンド(VOD)市場:2024~2025年の主な会議とイベント 5.12 バイヤーに影響を与えるトレンド/混乱 図32 ビデオ・オン・デマンド市場:バイヤーに影響を与えるトレンド/混乱 5.13 主要ステークホルダーと購買基準 5.13.1 購入プロセスにおける主要ステークホルダー 図 33 上位垂直市場における購買プロセスにおける関係者の影響力 表14 上位バーティカルの購買プロセスにおける関係者の影響力 5.13.2 購入基準 図34 上位垂直市場における主要な購買基準 表15 上位垂直市場における主要な購買基準 5.14 ビジネスモデル分析 5.14.1 永久ライセンスモデル 5.14.2 サブスクリプションモデル 5.14.3 ペイパーユーザーモデル 5.14.4 エンタープライズライセンスモデル 5.15 コンテンツ消費分析(人口層別 5.15.1 子ども(18歳未満) 5.15.2 ヤングアダルト(18~25歳) 5.15.3 成人(25~50歳) 5.15.4 50歳以上 5.16 ビデオ・オン・デマンド・コンテンツの種類(品質タイプ別 5.16.1 高品質コンテンツ 5.16.2 品質の異なるコンテンツ 5.17 投資と資金調達のシナリオ 図 35 世界のビデオ・オン・デマンド市場の主要ベンダー、投資家数と資金調達ラウンド別(2023 年)

6 ビデオオンデマンド市場:提供形態別(ページ数 - 108) 6.1 はじめに 6.1.1 オファリングタイプ市場の促進要因 図 36 サービス分野は予測期間中に最も高い成長率を示す 表16 オファリングタイプ別市場、2019年~2022年(百万米ドル) 表17 オファリングタイプ別市場、2023年~2028年(百万米ドル) 表18 オファリングタイプ別: ビデオオンデマンド市場、地域別、2019-2022年(百万米ドル) 表19 オファリングタイプ別: 市場、地域別、2023-2028年(百万米ドル) 6.2 ソリューション 図 37 OTT サービス分野が予測期間中最大の市場シェアを占める 表 20 ビデオ・オン・デマンド市場:ソリューション別、2019~2022 年(百万米ドル) 表21 ソリューション別市場、2023-2028年(百万米ドル) 表 22 ソリューション: 市場:地域別、2019-2022年(百万米ドル) 表23 ソリューション: 市場:地域別、2023-2028年(百万米ドル) 6.2.1 ペイテレビ 6.2.1.1 オンデマンドコンテンツの統合が市場を牽引 表 24 ペイテレビ 市場, 地域別, 2019-2022 (百万米ドル) 表25 有料テレビ: 地域別市場、2023-2028年(百万米ドル) 6.2.1.2 ケーブルテレビ 6.2.1.3 ダイレクト・トゥ・ホーム(DTH) 6.2.2 オーバー・ザ・トップ(OTT)サービス 6.2.2.1 ユーザー中心の視聴体験重視の高まりが市場を牽引 表 26 OTT サービス: 市場、地域別、2019年~2022年(百万米ドル) 表 27 OTT サービス: OTTサービス:地域別市場、2023~2028年(百万米ドル) 6.2.3 インターネット・プロトコル・テレビ(IPTV) 6.2.3.1 ビデオ・オン・デマンド、タイムシフトTV、双方向アプリケーションが市場を牽引 表28 IPTV: ビデオ・オン・デマンド市場、地域別、2019年~2022年(百万米ドル) 表29 IPTV: 市場:地域別、2023~2028年(百万米ドル) 6.3 サービス 図 38 プロフェッショナルサービス分野が予測期間中最大の市場シェアを占める 表30 ビデオオンデマンド市場:サービス別、2019年~2022年(百万米ドル) 表31 サービス別市場、2023-2028年(百万米ドル) 表 32 サービス: 市場:地域別、2019-2022年(百万米ドル) 表33 サービス: 市場:地域別、2023-2028年(百万米ドル) 6.3.1 プロフェッショナルサービス 6.3.1.1 コンテンツライセンス、プラットフォーム開発アプリケーションが市場を牽引 図 39:予測期間中、サポート&メンテナンス分野が最も高い成長率を占める 表34 ビデオ・オン・デマンド市場、プロフェッショナルサービス別、2019年~2022年(百万米ドル) 表35 プロフェッショナルサービス別市場:2023-2028年(百万米ドル) 表36 プロフェッショナルサービス 市場:地域別、2019-2022年(百万米ドル) 表37 プロフェッショナルサービス 市場:地域別、2023-2028年(百万米ドル) 6.3.1.2 統合と実装 表38 統合&実装:市場:地域別、2019-2022年(百万米ドル) 表39 統合&実装:市場:地域別、2023~2028年(百万米ドル) 6.3.1.3 コンサルティング 表 40 コンサルティング ビデオオンデマンド市場:地域別、2019-2022年(百万米ドル) 表 41 コンサルティング: 市場、地域別、2023-2028年(百万米ドル) 6.3.1.4 サポート&メンテナンス 表42 サポート&保守:ビデオ・オン・デマンド市場、地域別、2019年~2022年(百万米ドル) 表43 サポート&保守:地域別市場、2023~2028年(百万米ドル) 6.3.2 マネージドサービス 6.3.2.1 技術インフラのエンドツーエンド管理ニーズの高まりが市場を牽引 表 44 マネージドサービス 市場、地域別、2019年~2022年(百万米ドル) 表 45 マネージドサービス: 地域別市場、2023-2028年(百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:TC 3143