市場概要

ステアラブルニードルの世界市場規模は2022年に12億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.38%で成長すると予測されている。この成長は、入院期間の短縮、不快感の減少、回復の早さなど、いくつかの利点のために最近増加している、改良されたターゲティング能力と操縦性を持つ操縦可能な針への高い需要に起因することができる。このように、ステアラブル鍼の需要の高まりと採用率は、予測期間中の市場成長を促進すると予想されます。

心血管疾患(CVD)、癌、神経疾患などの慢性疾患の有病率は世界的に増加しています。全米慢性疾患担当者協会によると、米国の成人人口の約60%が少なくとも1つの慢性疾患を抱えている。がん、CVD、糖尿病などの慢性疾患は、米国における主要な死因である。ステアラブル・ニードレスは、正確な慢性疾患の診断、治療、薬物送達において重要な役割を果たしており、これが市場の成長を後押ししている。

ステアラブル針は、熱アブレーション、ブラキセラピー、生検を含むあらゆる針ベースの処置に有用である。2022年に発表されたNCBIの調査によると、2018年には約960万件の外科手術が実施・分析され、そのうち約11.2%が低侵襲手術(MIS)、2.9%がロボット支援手術であった。このように、患者や外科医の間でMIS手術に対する意識が高まっていることから、予測期間中、さまざまな医療環境におけるステアラブル針の需要が促進されると予測されている。

いくつかの主要プレーヤーは、市場ポジションを強化するために中小プレーヤーを買収している。例えば、2020年12月、オリンパス株式会社は、針を含む気管支内器具などの新しいデバイスの開発および商業化に従事する株式非公開の医療機器企業であるVeran Medical Technologies, Inc.(VMT)を買収した。この戦略により、企業は能力を高め、製品ポートフォリオを拡大し、能力を向上させることができる。

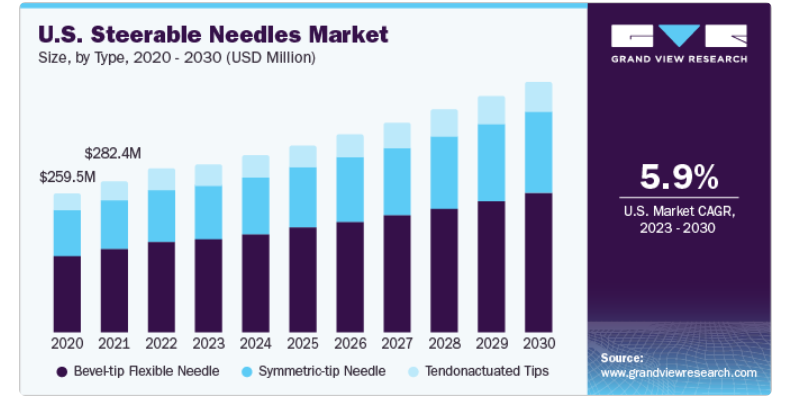

タイプ別では、ベベルチップフレキシブルニードル、シンメトリックチップニードル、腱作動チップに市場が区分される。ベベルチップフレキシブル針セグメントは2022年に54.70%の最大市場シェアを占めた。これは、ベベルチップ軟性針製品およびその製造業者が世界中で幅広く入手可能であることに起因している。これらのベベルチップ軟性針は臨床穿刺針のアップグレードであり、潜在的に手術の外傷を減らし、穿刺精度を高めることができる。技術的に先進的な新しい床置き式ステアラブルニードルの開発・導入は、このセグメントの成長にさらに貢献している。

対称型先端ニードルセグメントは、市場のアンメットニーズに対応するための新しい対称型ステアラブル・ニーレスの商品化により、予測期間中に大きな成長が見込まれる。さらに、腹腔鏡手術の件数が増加していることも、セグメントの成長にプラスに寄与している。クリーブランド・クリニックの統計によると、世界中で毎年約1300万件の腹腔鏡手術が行われている。これは予測期間中のセグメント成長を促進すると推定される。

用途別に見ると、市場は生検、腫瘍切除、疼痛管理、ロボット支援手術、その他に区分される。生検セグメントは、2022年に32.86%の最大の収益シェアを占めた。これは、生検手技の増加、病気の診断と治療のための病院でのステアラブル針の採用が増加していることに起因している。米国医療研究品質機構(Agency for Healthcare Research and Quality Statistics)によると、米国では毎年100万人以上の女性が乳房生検を受けており、これらの生検の約20%が乳がんの診断につながっている。現在、乳房生検の半数以上がコアニードル法を使用しており、予測期間中、ステアラブルニードルの需要を促進すると予想されている。

さらに、切除手術やロボット支援手術の数の増加は、今後数年間でステアラブル鍼の採用を促進すると予想されます。ステアラブル鍼は、これらの処置において重要な役割を果たします。心臓リズム協会(HRS)によると、米国では年間75,000件のアブレーション手術が行われている。

最終用途に基づき、市場は病院、外来手術センター、その他に区分される。病院セグメントは、2022年に52.53%の最大収益シェアを占めた。これは、多数の入院施設が存在し、病気の診断と治療のための入院が増加していることに起因している。米国病院協会によると、2023年には米国で約6,129の病院が利用可能であった。したがって、病院のような医療施設の増加は、今後数年間のステアラブル針の需要に拍車をかける。

外来手術センター(ASCs)セグメントは、経済的な利点からASCsで手術を行うことを好む患者が増加しているため、予測期間中に大きな成長が見込まれる。Surgery Center Cedar Rapids Statisticsによると、手術の80%以上はASCを含む外来で行われている。さらに、ASCはメディケアや保険会社にとっても経済的なメリットがある。例えば、患者が病院よりもASCを選ぶことで、メディケアプログラムは年間23億米ドルを節約できる。このような要因により、同分野の成長は拡大すると予測されている。

地域別では、北米が2022年に31.42%と最大の市場シェアを占めた。これは、病院での病気の診断と治療のためのステアラブル・ニードレスの開発、製造、商品化に従事する企業の存在が大きいためである。北米地域で製品を提供している主要企業には、アプリオメド社、メリット・メディカル・システムズ社、ボストン・サイエンティフィック社、サープレックス・メディカル社などがある。従って、米国とカナダでは新しいステアラブル針の開発と商業化が、予測期間中に製品需要を急増させると予想される。

アジア太平洋地域は、予測期間中に最も速い成長が見込まれる。高い医療費と医療物流インフラへの投資の増加が市場の成長に寄与している。さらに、2022年には33,000と69,000という医療施設数の多い中国やインドのような国々の存在もある。舵取り可能な針は、医療現場が標的部位に到達できないといった生検の課題を克服するのに役立つため、今後数年間の同製品の需要を牽引する。

主要企業・市場シェア

新製品の開発、製品の改良、研究開発(R&D)への大規模投資は、競争優位性を獲得するために市場プレーヤーが採用する主要戦略の1つである。2022年8月、Serpex Medical社は、医師が肺の到達困難な領域にアクセスできるように遠位端で送達を提供するRecon Steerable Sheathの米国FDA(食品医薬品局)510(k)認可を取得した。この承認により、予測期間中に疾患診断が強化され、製品採用が増加するため、市場成長が促進される。世界のステアラブル針市場の有力企業には以下のような企業がある:

アプリオメド社

メリット・メディカル・システムズ

DEAM社

ジョンソン・エンド・ジョンソンサービス社

ボストン・サイエンティフィック社

サーペックスメディカル

オリンパス株式会社

メドトロニック

APT Medical Inc.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査において、Grand View Research社は世界のステアラブルニードル市場レポートをタイプ、用途、最終用途、地域に基づいて区分しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

先端柔軟針

対称先端針

腱作動先端

用途の展望(売上高、百万米ドル、2018年~2030年)

生検

腫瘍切除

疼痛管理

ロボット支援手術

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

外来手術センター

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

【目次】

第1章. 方法論とスコープ 1.1. 市場セグメンテーションとスコープ 1.1.1. タイプ 1.1.2. 用途 1.1.3. 最終用途 1.1.4. 地域範囲 1.1.5. 推定と予測のタイムライン 1.2. 調査方法 1.3. 情報調達 1.3.1. 購入したデータベース 1.3.2. GVRの内部データベース 1.3.3. 二次情報源 1.3.4. 一次調査 1.3.5. 一次調査の詳細 1.3.5.1. 北米における一次インタビューのデータ 1.3.5.1. 欧州での一次インタビューデータ 1.3.5.1. アジア太平洋地域の一次インタビューデータ 1.3.5.1. 中南米における一次インタビューデータ 1.3.5.1. MEAにおける一次インタビューデータ 1.4. 情報・データ分析 1.4.1. データ分析モデル 1.5. 市場形成と検証 1.6. モデルの詳細 1.6.1. 商品フロー分析(モデル1) 1.6.1.1. アプローチ1:商品フローアプローチ 1.6.2. 出来高価格分析(モデル2) 1.6.2.1.1.1.1. アプローチ2:出来高価格分析 1.7. 二次資料リスト 1.8. 一次資料リスト 1.9. 目的 1.9.1. 目標1 1.9.2. 目標2 第2章 要旨 2.1. 市場の展望 2.2. セグメントの展望 2.2.1. タイプ別展望 2.2.2. アプリケーション展望 2.2.3. 最終用途 2.2.4. 地域別展望 2.3. 競合他社の洞察 第3章 ステアラブルニードル市場 ステアラブルニードル市場の変数、動向と範囲 3.1. 市場系統の展望 3.1.1. 親市場の展望 3.1.2. 関連・付随市場の展望 3.2. 市場ダイナミクス 3.2.1. 市場ドライバー分析 3.2.1.1. 低侵襲手術への嗜好の高まり 3.2.1.2. 慢性疾患の有病率の増加 3.2.1.3. 技術の進歩 3.2.2. 市場阻害要因分析 3.2.2.1. ステアラブル針の高コスト 3.2.2.2. 中低所得国におけるステアラブル針に対する認識の欠如 3.3. ステアラブル針市場分析ツール 3.3.1. 産業分析 - ポーターの分析 3.3.1.1. サプライヤーの力 3.3.1.2. 買い手の力 3.3.1.3. 代替の脅威 3.3.1.4. 新規参入の脅威 3.3.1.5. 競争上のライバル 3.3.2. PESTEL分析 3.3.2.1. 政治情勢 3.3.2.2. 技術的ランドスケープ 3.3.2.3. 経済情勢 3.3.3. Covid-19の影響分析 第4章. ステアラブルニードル市場 タイプ別推定と動向分析 4.1. タイプ別市場シェア、2018年&2030年 4.2. セグメントダッシュボード 4.3. ステアラブルニードルの世界市場:タイプ別展望 4.4. 2023年から2030年までの以下の市場規模・予測およびトレンド分析 4.4.1. 先端可撓性針 4.4.1.1. ベベルチップ可撓性針市場の2018年から2030年までの推定と予測 (百万米ドル) 4.4.2. 対称先端針 4.4.2.1. 対称先端針市場の2018~2030年の推定と予測(USD Million) 4.4.3. 腱作動先端 4.4.3.1. 腱作動チップ市場の2018~2030年の推定と予測(USD Million) 第5章 ステアラブルニードル市場 ステアラブルニードル市場 用途別推定と動向分析 5.1. アプリケーション市場シェア、2018年&2030年 5.2. セグメントダッシュボード 5.3. ステアラブルニードルの世界市場:用途別展望 5.4. 2023年から2030年までの以下の市場規模・予測とトレンド分析 5.4.1. 生検 5.4.1.1. 生検市場の2018年から2030年までの推定と予測(USD Million) 5.4.2. 腫瘍切除 5.4.2.1. 腫瘍切除市場の2018~2030年の推定と予測(USD Million) 5.4.3. 疼痛管理 5.4.3.1. 疼痛管理市場の2018~2030年の推定と予測(USD Million) 5.4.4. ロボット支援手術 5.4.4.1. ロボット支援手術市場の2018~2030年の推定と予測(USD Million) 5.4.5. その他 5.4.5.1. その他市場の2018~2030年までの推定と予測(USD Million) 第6章 ステアラブルニードル市場 ステアラブルニードル市場 最終用途の推定と動向分析 6.1. 最終用途市場シェア、2018年〜2030年 6.2. セグメントダッシュボード 6.3. ステアラブルニードルの世界市場:最終用途別展望 6.4. 2023年から2030年までの以下の市場規模・予測およびトレンド分析 6.4.1. 病院 6.4.1.1. 病院市場の2018年~2030年予測・推計(USD Million) 6.4.2. 外来手術センター 6.4.2.1. 外来手術センター市場の推定と予測 2018~2030 (USD Million) 6.4.3. その他 6.4.3.1. その他市場の2018~2030年の推定と予測(USD Million) 第7章 ステアラブルニードル市場 ステアラブルニードル市場 地域別推定と動向分析 7.1. 地域別市場シェア分析、2018年〜2030年 7.2. 地域別市場ダッシュボード 7.3. 世界の地域別市場スナップショット 7.4. 市場規模、および予測トレンド分析、2023〜2030年 7.5. 北米 7.5.1. 米国 7.5.1.1. 主なカントリーダイナミクス 7.5.1.2. 競争シナリオ 7.5.1.3. 規制の枠組み 7.5.1.4. 償還シナリオ 7.5.1.5. 米国市場の予測および予測、2018年~2030年(百万米ドル) 7.5.2. カナダ 7.5.2.1. 主要国のダイナミクス 7.5.2.2. 競争シナリオ 7.5.2.3. 規制の枠組み 7.5.2.4. 償還シナリオ 7.5.2.5. カナダ市場の推定と予測、2018年~2030年(百万米ドル) 7.6. 欧州 7.6.1. 英国 7.6.1.1. 主なカントリーダイナミクス 7.6.1.2. 競争シナリオ 7.6.1.3. 規制の枠組み 7.6.1.4. 償還シナリオ 7.6.1.5. 英国市場の推定と予測、2018年~2030年(百万米ドル) 7.6.2. ドイツ 7.6.2.1. 主要国のダイナミクス 7.6.2.2. 競争シナリオ 7.6.2.3. 規制の枠組み 7.6.2.4. 償還シナリオ 7.6.2.5. ドイツ市場の推定と予測、2018年~2030年(百万米ドル) 7.6.3. フランス 7.6.3.1. 主要国のダイナミクス 7.6.3.2. 競争シナリオ 7.6.3.3. 規制の枠組み 7.6.3.4. 償還シナリオ 7.6.3.5. フランス市場の予測および予測、2018年~2030年 (百万米ドル) 7.6.4. イタリア 7.6.4.1. 主要国の市場動向 7.6.4.2. 競争シナリオ 7.6.4.3. 規制の枠組み 7.6.4.4. 償還シナリオ 7.6.4.5. イタリア市場の予測および予測、2018年~2030年 (百万米ドル) 7.6.5. スペイン 7.6.5.1. 主要国の動向 7.6.5.2. 競争シナリオ 7.6.5.3. 規制の枠組み 7.6.5.4. 償還シナリオ 7.6.5.5. スペイン市場の推定と予測、2018年~2030年(百万米ドル) 7.6.6. ノルウェー 7.6.6.1. 主要国の市場動向 7.6.6.2. 競争シナリオ 7.6.6.3. 規制の枠組み 7.6.6.4. 償還シナリオ 7.6.6.5. ノルウェー市場の推定と予測, 2018 - 2030 (USD Million) 7.6.7. スウェーデン 7.6.7.1. 主要国の動向 7.6.7.2. 競争シナリオ 7.6.7.3. 規制の枠組み 7.6.7.4. 償還シナリオ 7.6.7.5. スウェーデン市場の予測および予測、2018年~2030年 (百万米ドル) 7.6.8. デンマーク 7.6.8.1. 主要国の市場動向 7.6.8.2. 競争シナリオ 7.6.8.3. 規制の枠組み 7.6.8.4. 償還シナリオ 7.6.8.5. デンマーク市場の推定と予測、2018年~2030年(百万米ドル) 7.7. アジア太平洋地域 7.7.1. 日本 7.7.1.1. 主なカントリーダイナミクス 7.7.1.2. 競争シナリオ 7.7.1.3. 規制の枠組み 7.7.1.4. 償還シナリオ 7.7.1.5. 日本市場の推定と予測、2018年~2030年(百万米ドル) 7.7.2. 中国 7.7.2.1. 主要国のダイナミクス 7.7.2.2. 競争シナリオ 7.7.2.3. 規制の枠組み 7.7.2.4. 償還シナリオ 7.7.2.5. 中国市場の推定と予測、2018年~2030年(百万米ドル) 7.7.3. インド 7.7.3.1. 主要国のダイナミクス 7.7.3.2. 競争シナリオ 7.7.3.3. 規制の枠組み 7.7.3.4. 償還シナリオ 7.7.3.5. インド市場の推定と予測、2018年~2030年(百万米ドル) 7.7.4. オーストラリア 7.7.4.1. 主要国の動向 7.7.4.2. 競争シナリオ 7.7.4.3. 規制の枠組み 7.7.4.4. 償還シナリオ 7.7.4.5. オーストラリア市場の推定と予測、2018年~2030年(百万米ドル) 7.7.5. 韓国 7.7.5.1. 主要国のダイナミクス 7.7.5.2. 競争シナリオ 7.7.5.3. 規制の枠組み 7.7.5.4. 償還シナリオ 7.7.5.5. 韓国市場の予測および予測、2018年~2030年 (百万米ドル) 7.7.6. タイ 7.7.6.1. 主要国の動向 7.7.6.2. 競争シナリオ 7.7.6.3. 規制の枠組み 7.7.6.4. 償還シナリオ 7.7.6.5. タイ市場の予測および予測、2018年~2030年 (百万米ドル) 7.8. ラテンアメリカ 7.8.1. ブラジル 7.8.1.1. 主なカントリーダイナミクス 7.8.1.2. 競争シナリオ 7.8.1.3. 規制の枠組み 7.8.1.4. 償還シナリオ 7.8.1.5. ブラジル市場の予測および予測、2018年~2030年 (百万米ドル) 7.8.2. メキシコ 7.8.2.1. 主要カントリーダイナミクス 7.8.2.2. 競争シナリオ 7.8.2.3. 規制の枠組み 7.8.2.4. 償還シナリオ 7.8.2.5. メキシコ市場の予測および予測、2018年~2030年 (百万米ドル) 7.8.3. アルゼンチン 7.8.3.1. 主要国の市場動向 7.8.3.2. 競争シナリオ 7.8.3.3. 規制の枠組み 7.8.3.4. 償還シナリオ 7.8.3.5. アルゼンチン市場の推定と予測、2018年~2030年(USD Million) 7.9. 中東・アフリカ 7.9.1. 南アフリカ 7.9.1.1. 主なカントリーダイナミクス 7.9.1.2. 競争シナリオ 7.9.1.3. 規制の枠組み 7.9.1.4. 償還シナリオ 7.9.1.5. 南アフリカ市場の予測および予測、2018年~2030年 (百万米ドル) 7.9.2. サウジアラビア 7.9.2.1. 主要国の市場動向 7.9.2.2. 競争シナリオ 7.9.2.3. 規制の枠組み 7.9.2.4. 償還シナリオ 7.9.2.5. サウジアラビアの市場予測および予測、2018年~2030年 (百万米ドル) 7.9.3. アラブ首長国連邦 7.9.3.1. 主要国の市場動向 7.9.3.2. 競争シナリオ 7.9.3.3. 規制の枠組み 7.9.3.4. 償還シナリオ 7.9.3.5. UAE市場の予測および予測、2018年~2030年(百万米ドル) 7.9.4. クウェート 7.9.4.1. 主要国の市場動向 7.9.4.2. 競争シナリオ 7.9.4.3. 規制の枠組み 7.9.4.4. 償還シナリオ 7.9.4.5. クウェート市場の予測および予測、2018年~2030年 (百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:GVR-4-68040-132-0