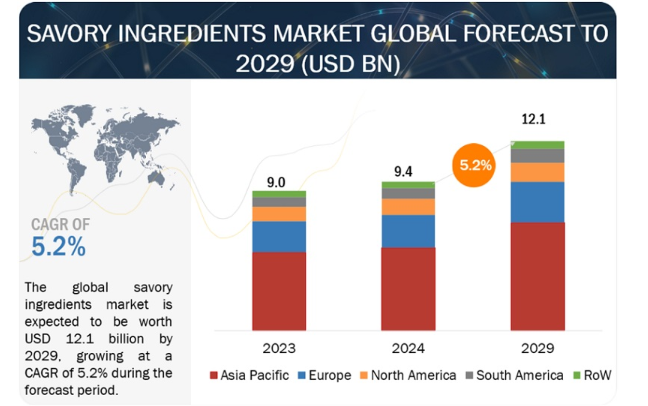

世界のセイボリー原料市場は大幅な拡大基調にあり、2024年の評価額94億米ドルから2029年には121億米ドルに達すると予測され、5.2%の有望な年間平均成長率(CAGR)を示している。セイボリー原料の需要は、業界を再構築しているいくつかの重要な変数のために急激に上昇している。セイボリー原料の需要は、リッチで美味しい食品への消費者の嗜好の変化によって牽引されている。消費者が豊かな味覚、香ばしい風味、心地よい食感を持つ商品を求めるため、様々な食品カテゴリーで多種多様な風味原料が必要とされている。

さらに、特に都市部で間食文化が受け入れられつつあることも、風味原料の需要拡大に拍車をかけている。慌ただしいライフスタイルが当たり前になるにつれ、顧客は満足感が得られ、味も良い、携帯しやすいスナックを選ぶようになっている。チップス、クラッカー、ナッツなどの香ばしいスナックの消費傾向の結果、香ばしい香料や調味料の需要が急増している。

さらに、グローバル化や文化交流によって消費者の食の幅が広がり、外国のさまざまな味に対する評価が高まっている。消費者の創作意欲が高まるにつれ、世界各国の本物の味を再現できる香味食材の需要が高まっている。マリネ、ソース、スパイスなど、異文化の影響を受けた食品に深みと複雑さを与える食材がこれにあたる。

さらに、QSR(クイック・サービス・レストラン)、カフェ、レストランなどの外食産業の拡大により、風味原料のニーズが高まっている。外食産業は、ゲストの嗜好の変化に対応するため、絶えず新しいメニューやイノベーションを打ち出しているため、魅力的でおいしい料理を作るためには、幅広い種類のセイボリー食材が必要とされている。

市場ダイナミクス

推進要因:コンビニエンス食品の人気の高まり 簡便食品への需要の高まりにより、風味原料市場は拡大している。消費者の生活が慌ただしくなり、時間に制約されるようになるにつれて、すぐに食べられる手軽な食事を選ぶ傾向が強まっている。このような消費者行動の変化により、包装食品、調理済み食品、スナック菓子の需要が増加している。これらの製品は主に、風味を高めるために香味料に頼っている。香味料はコンビニエンス・フードの風味に深み、コク、複雑さを与えるため、その製造には不可欠である。調味料、調味料、風味調味料、チップスやクラッカーを含む風味成分は、冷凍ディナー、冷凍スナック、即席麺を含む様々な食品の風味に貢献する重要な要素である。

さらに、コンビニエンス・フードの分野では、消費者の嗜好の変化に対応するため、新製品や風味のバリエーションを導入し、革新と多様化を続けている。こうした絶え間ない技術革新が、幅広い風味原料の需要を押し上げ、メーカー各社は自社製品の差別化を図り、この競争の中で市場シェアを獲得しようとしている。

阻害要因 国際的な品質基準に関する厳しい規制 厳格な規則がもたらす主な障害のひとつは、セイボリー原料のサプライヤーやメーカーが負うコンプライアンスの負担である。複雑な規制要件に準拠し、製品が国際的な品質基準を満たしていることを示すためには、試験、事務処理、研究に多額の投資を行う必要が頻繁に生じる。特に、規制環境とうまく交渉する手段やノウハウを持たない小規模な市場参加者にとっては、製造コストの上昇や管理上の手間につながる可能性がある。

さらに、厳しい規制は新規参入者にとって参入障壁となり、風味原料市場における競争とイノベーションを制限する。小規模生産者にとっては、品質保証や認証の厳格な要件を満たすことが難しく、新市場への参入や製品ラインナップの拡大が妨げられる可能性がある。

機会: 自然で健康的な風味原料への需要の高まり 風味原料市場は、天然で健康的な風味原料に対する需要の高まりにより、大きな可能性を秘めている。人々が健康とウェルネスを重視するようになり、人工添加物、保存料、調味料を使用しないクリーンラベルの食材を使用した食品への需要が高まっている。

ハーブ、スパイス、果物、野菜は、このトレンドの恩恵を受けるのに適した天然風味アイテムの一例である。これらの天然風味調味料は、食品に栄養価の高さ、クリーン・ラベルの魅力、深みと複雑さを提供する。例えば、バジル、タイム、ローズマリーなどのハーブは、その芳香性だけでなく、抗酸化作用などの健康効果でも評価されている。

ナトリウムの過剰摂取による健康被害への意識の高まりから、従来の塩ベースの調味料に代わる香味物質の需要が高まっている。海藻ベースのスパイス、醤油、酵母エキスは、うま味成分の一例であり、食品のナトリウムレベルを下げながら味覚を改善することができるため、健康志向の消費者にとって望ましい選択肢となる。

課題: うま味調味料の弊害に対する消費者の認識 香味料は、風味増強剤の弊害に対する消費者の意識に大きな課題を突きつけている。人工調味料や化学物質が健康に害を及ぼす可能性についての懸念が高まるにつれ、消費者は食品に表示されている原材料に注意を払うようになっている。

消費者の意識に起因する主な障害は、人工的な風味調味料を取り入れた風味製品は不健康である、あるいは有害である可能性があるという思い込みである。グルタミン酸ナトリウム(MSG)を含む特定の原材料は、アレルギー反応、吐き気、頭痛を経験したという報告もあることから、非難を浴び、好ましくない報道がなされている。人工的な風味増強剤に頼る風味原料の市場は、顧客の意識が高まった結果、これらの化学物質を含む製品を購入したがらないという影響を受けている。

2023年の市場シェアは、形態別では粉末が最も高い。 粉末状セグメントの人気の理由は、その汎用性と利便性にある。粉末状の香辛料は、液体やペースト状のものよりも取り扱い、保管、輸送が容易である。このため、調味料、スナック、スープ、ソース、惣菜など、多くの料理カテゴリーにおける幅広い用途に適している。さらに、粉末状であるため、風味が均一に分散され、正確な測定と一定の分散が可能になるため、完成品の全体的な感覚も向上する。さらに、粉末状の風味原料は安定性に優れ、保存期間が長いことが多いため、長期保存や保管に最適である。

さらに、企業は、粉末の形状を利用することで、個々の風味プロファイルを構築し、市場のトレンドや特定の消費者の嗜好に合わせて製品を変更することができる。粉末風味原料は、スナック菓子のうま味を引き立てたり、料理作品にコクを加えたりするなど、料理の創造性や製品の独自性を高めるための柔軟なキャンバスを提供する。このように、風味豊かで便利な食品を求める消費者の需要が高まり続けるなか、粉末セイボリー食品素材は市場内で主導的な地位を維持し、今後の技術革新と成長を牽引していくものと思われる。

2023年の市場シェアは、起源別では合成が最も高い。 天然の代替品と比較すると、合成セイボリー原料は安定性と保存性が頻繁に改善される。製造工程が厳密に管理されているため、毒素や不純物が排除され、保存期間が長くなり、腐敗の可能性が低くなる。このような安定性の向上は、調味料、スナック菓子、包装食品などの保存可能な商品の生産者にとって特に有用である。

さらに、合成風味原料を使用することで、生産者はより低いコストと効率的な生産から利益を得ることができる。合成風味原料は、天然成分よりも低コストで大量に入手できるため、大規模生産には手頃な選択肢となる。さらに、合成風味原料は、特定の風味プロファイルや用途に適合させることができるため、製品開発においてより柔軟でカスタマイズが可能である。このように、香ばしいスナックやコンビニエンス食品からソース、調味料、調理済み食品に至るまで、合成原材料は多様な食品カテゴリーにおいて風味と食感を高める上で重要な役割を果たしている。

アジア太平洋地域は、地域の中で最も成長著しい風味原料市場である。 同地域の急速な人口増加、都市化率の上昇、可処分所得の増加により、嗜好や好みが変化する消費者層が増加している。都市化やペースの速い生活の増加に伴い、香ばしいスナック、すぐに食べられる食事、香ばしい食材を使用して風味を高めたパッケージ商品など、手軽でおいしい食品オプションへの欲求が高まっている。

アジア太平洋地域の多様な文化と豊かな食文化遺産により、セイボリー食材の需要が高まっている。東アジアの料理は繊細で香ばしく、東南アジアの料理はたくましくスパイシーである。この地域には多種多様な料理、風味、食材がある。こうした多様性から消費者の好奇心や実験心が喚起され、本格的で風味豊かな料理を作るために、ソース、調味料、スパイスを含む幅広い風味原料の需要が高まっている。

また、アジア太平洋地域では、各国料理の人気の高まりと欧米の食習慣の導入により、香味料市場が発展している。世界的な料理トレンドが消費者の嗜好に影響を与える中、洋風のメインディッシュ、スナック、コンビニエンス・フードに使用されるセイボリー食材の需要が高まっている。このため、サプライヤーやメーカーは地域の嗜好に合わせた製品を発売するチャンスがある。

主要企業

この市場の主要プレーヤーには、Kerry Group plc. (アイルランド)、味の素株式会社(日本)、Givaudan(スイス)、Ingredion(米国)、Sensient Technologies Corporation(米国)、Symrise(ドイツ)、Associated British Foods Plc(英国)、ADM(米国)、DSM(オランダ)、Tate & Lyle(英国)、Cargill, Incorporated(米国)、Novozymes(デンマーク)、Corbion(オランダ)などである。

この調査レポートは、セイボリー原料市場を原料の種類、形態、原産地、用途、地域に基づいて分類しています。

対象読者 風味原料メーカー 食肉生産者 加工肉メーカー 政府機関(FDA、EFSA、FSSAIなどの食品安全や規制関連) セイボリー原料市場 成分タイプ別 酵母エキス 加水分解植物性タンパク質 加水分解動物性タンパク質 グルタミン酸ナトリウム ヌクレオチド その他の成分 由来別 天然 合成 形態別 粉末 液体 その他の形態 用途別 食品・飲料 スナック スープ・ソース 惣菜 加工肉 コンビニエンス食品 その他食品・飲料 医薬品 飼料 その他の用途 地域別 北米 ヨーロッパ アジア太平洋 南米 その他の地域

2024年1月、Ohlyは生産施設の野心的な近代化と拡張戦略を明らかにし、持続可能性と拡張への強い献身を示した。この戦略的イニシアチブは、Ohlyの競争力を高めるだけでなく、同社をセイボリー原料部門における持続可能なイノベーションのフロントランナーとして確立するものである。 2023年8月、Kerry Group plcはOrchard Food社の買収を1億ドルを超える金額で完了し、事前に定義された業績ベンチマークを満たすことを条件に、今後3年間で合計1億ドルを上限に追加支払いを行う可能性がある。この買収は、中国での足場を強化し、世界のセイボリーテイスト市場での地位を高めるというケリーの継続的戦略に沿ったものである。 2021年7月、センシエント・テクノロジーズ・コーポレーションはフレーバー・ソリューションズ社の買収を発表した。センシエントは、フレーバー・ソリューションズの資産を自社のポートフォリオに統合することで、食品、飲料、栄養補助食品業界に、より幅広いフレーバーとフレーバー技術を提供できる体制を整えました。

【目次】

1 はじめに (ページ - 50) 1.1 調査目的 1.2 市場の定義 1.2.1 包含と除外 1.3 調査範囲 1.3.1 市場セグメンテーション 表1 会話型AI市場のセグメンテーション 1.3.2 対象地域 1.4 考慮した年 1.5 通貨 表2 米ドル為替レート、2019年~2023年 1.6 利害関係者 1.7 変化の概要 1.7.1 景気後退の影響 2 調査方法(ページ数 - 56) 2.1 調査データ 図 1 会話型 AI 市場:調査デザイン 2.1.1 二次データ 2.1.2 一次データ 表3 一次インタビュー 2.1.2.1 一次プロフィールの内訳 2.1.2.2 業界専門家による主な洞察 2.2 データの三角測量 図2 データの三角測量 2.3 市場規模の推定 図3 会話型AI市場:トップダウンアプローチとボトムアップアプローチ 2.3.1 トップダウンアプローチ 2.3.2 ボトムアップアプローチ 図4 アプローチ1、ボトムアップ(供給側): 会話型AI市場のソフトウェア/サービスからの収益 図 5 アプローチ 2、ボトムアップ(供給側): 会話型AI市場のすべてのソフトウェア/サービスからの総収入 図6のアプローチ3、ボトムアップ(供給側): 会話型AI市場のすべてのソフトウェア/サービスからの総収入 図 7 アプローチ 4、ボトムアップ(需要側): デジタルソリューション全体の支出に占める会話型AIのシェア 2.4 市場予測 表4 要因分析 2.5 リサーチの前提 2.6 リスク評価 2.7 限界 2.8 不況が会話AI市場に与える影響 表5 世界の会話AI市場における景気後退の影響 3 エグゼクティブサマリー(ページ数 - 71) 表6 会話型AIの世界市場規模と成長率、2019~2023年(百万米ドル、前年比) 表7 世界の会話型AI市場規模と成長率、2024-2030年(百万米ドル、前年比) 図8 予測期間中、ソフトウェア分野がより大きな市場を占める 図9 予測期間中、NLP技術が最大の市場シェアを占める 図10:予測期間中、クラウド分野がより大きな市場を占める figure 11 予測期間中、テキスト分野が最大の市場シェアを占める 図12 プロフェッショナルサービス分野が予測期間中、より大きな市場を占める figure 13 予測期間中、インテグレーション&デプロイメントサービスセグメントが最大の市場シェアを占める 図14 予測期間中、AIチャットボットセグメントが最大市場を占める figure 15 予測期間中、内部統合モード・セグメントがより大きな市場シェアを占める 図16 セールス&マーケティングセグメントが予測期間中に最大の市場シェアを占める 図17 コンタクトセンター自動化セグメントが予測期間中に最大の市場シェアを占める 図18 バーチャルファイナンシャルアドバイザー部門が予測期間中に最大の市場シェアを占める 図19 ワークフロー最適化分野が予測期間中に最大の市場シェアを占める 図 20 従業員エンゲージメント&オンボーディング分野が予測期間中に最大の市場シェアを占める 図21 インシデント管理分野が予測期間中に最大の市場シェアを占める 図22 教育分野が予測期間中に最も高いCAGRで成長する 図23 予測期間中、アジア太平洋地域が最も高いCAGRで成長する 4 プレミアムインサイト(ページ数 - 82) 4.1 会話型AI市場におけるプレーヤーにとっての魅力的な機会 図24 より良い顧客サポートのためにメッセージングサービス全体でAIチャットボットの統合が増加し、市場を牽引する 4.2 会話型AI市場:上位3つのビジネス機能 図25 業務・サプライチェーン部門は予測期間中に最も高い成長率で成長する 4.3 北米:会話型AI市場:提供・統合形態別 図26 2024年に北米で最大の市場シェアを占めるのはソフトウェアと内部セグメント 4.4 会話型AI市場:地域別 図 27 北米が 2024 年に最大の市場シェアを占める 5 市場の概要と業界の動向(ページ数 - 84) 5.1 はじめに 5.2 市場ダイナミクス 図 28 会話型 AI 市場:促進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 メッセージングサービスにおけるAIチャットボットの統合の増加 5.2.1.2 AIベースの顧客サービスの利用拡大 5.2.1.3 オムニチャネル展開とチャットボット開発コストの削減 5.2.1.4 顧客エンゲージメントとリテンションへの注目の高まり 5.2.1.5 政府部門全体でAIを活用したデジタル体験を導入する需要の高まり 5.2.2 阻害要因 5.2.2.1 会話型AIの利点に関する認識の欠如 5.2.2.2 プライバシー侵害やセキュリティ侵害に対する脆弱性 5.2.2.3 音声認証の限界 5.2.3 機会 5.2.3.1 詳細かつパーソナライズされた対話を促進するためのコンピュータビジョンと音声認識技術の統合 5.2.3.2 ジェネレーティブAIの出現 5.2.4 課題 5.2.4.1 チャットボットとバーチャルアシスタントにおける精度の欠如 5.2.4.2 個人情報や機密情報の開示に関する包括性 5.2.4.3 問い合わせの解決における精度の欠如 5.2.4.4 顧客の意図や行動を認識できない 5.3 会話型AI市場の進化 図 29 会話型 AI 市場:進化 5.4 会話型AI市場のアーキテクチャ 図 30 会話型AI市場:アーキテクチャ 5.5 サプライチェーン分析 図31 会話型AI市場:サプライチェーン分析 5.6 エコシステム/市場マップ 表8 会話型AI市場:エコシステム 図 32 会話型 AI 市場のエコシステムにおける主要プレイヤー 5.6.1 プラットフォームプロバイダー 5.6.2 ソフトウェアプロバイダー 5.6.3 サービスプロバイダー 5.6.4 クラウドサービスプロバイダー 5.6.5 エンドユーザー 5.6.6 規制機関 5.7 ケーススタディ分析 5.7.1 ヒューマナはIBM Watsonxを導入することで、コストのかかるプレサービス・コールを削減し、カスタマー・エクスペリエンスを向上させた。 5.7.2 ジョンズクリーク市は、amazon lexにより24時間365日のコンタクトセンターを自動化し、時間外ボイスメールを削減した。 5.7.3 ジオはハプティックと提携し、whatsappチャットボットを開発、顧客からの問い合わせに迅速に対応し、顧客体験を向上させた。 5.7.4 Chime Financial は twilio のプログラマブル・メッセージングと twilio studio を利用し、パーソナライズされたサポート体験を提供した。 5.7.5 米国の大手衛星放送プロバイダーが[24]7エンゲージメント・クラウド・プラットフォームを導入し、顧客からの問い合わせの60%を解決 5.8 テクノロジー分析 5.8.1 主要テクノロジー 5.8.1.1 AI/ML 5.8.1.2 NLPとディープラーニング 5.8.1.3 音声認識 5.8.2 補足技術 5.8.2.1 データ分析 5.8.2.2 クラウド・コンピューティング 5.8.3 隣接技術 5.8.3.1 AR/VR 5.8.3.2 IoT 5.8.3.3 ブロックチェーン 5.8.3.4 エッジコンピューティング 5.8.3.5 音声バイオメトリクス 5.9 規制の状況 5.9.1 規制機関、政府機関、その他の組織 表 9 北米:規制機関、政府機関、その他の組織の一覧 表 10 欧州: 規制機関、政府機関、その他の組織のリスト 表11 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 表12 中東・アフリカ:規制機関・政府機関・その他の団体リスト 表13 ラテンアメリカ:規制機関、政府機関、その他の組織一覧 5.9.1.1 北米 5.9.1.1.1 一般データ保護規則(GDPR) 5.9.1.1.2 カリフォルニア州消費者プライバシー法(CCPA) 5.9.1.1.3 医療保険の相互運用性と説明責任に関する法律(HIPAA) 5.9.1.2 欧州 5.9.1.2.1 一般データ保護規則(GDPR) 5.9.1.2.2 視聴覚メディアサービス指令(AVMSD) 5.9.1.2.3 eプライバシー指令 5.9.1.3 アジア太平洋地域 5.9.1.3.1 個人情報保護法(APPI) 5.9.1.3.2 電気通信事業法 5.9.1.4 中東・アフリカ 5.9.1.4.1 消費者保護規制 5.9.1.5 ラテンアメリカ 5.9.1.5.1 電気通信事業法 5.10 特許分析 5.10.1 方法論 5.10.2 出願特許(文書タイプ別 表14 出願された特許、2013-2023年 5.10.3 技術革新と特許出願 図33 特許取得総件数、2013年~2023年 5.10.3.1 会話型AI市場における特許出願者トップ10 図 34 会話型 AI 市場における出願人上位 10 社(2013 年~2023 年 表15 会話型AI市場における特許所有者トップ20(2013~2023年 表16 会話型AI市場で付与された特許のリスト(2022~2023年 図 35 付与された特許の地域分析、2013-2023 年 5.11 価格分析 5.11.1 主要プレイヤーの平均販売価格動向: アプリケーショントップ3 図36 主要プレイヤーの平均販売価格動向(上位3アプリケーション)(米ドル/年 表17 主要メーカーの平均販売価格動向(用途別 5.11.2 指標価格分析(オファリング別 表18 会話型AIソフトウェアの価格水準(オファリング別 5.12 主要会議・イベント 表19 会話型AI市場:コンファレンス&イベントの詳細リスト(2024~2025年 5.13 ポーターの5つの力分析 表 20 ポーターの 5 つの力が会話型 AI 市場に与える影響 図 37 ポーターの 5 つの力分析:会話型 AI 市場 5.13.1 新規参入の脅威 5.13.2 代替品の脅威 5.13.3 供給者の交渉力 5.13.4 買い手の交渉力 5.13.5 競合ライバルの激しさ 5.14 投資環境と資金調達シナリオ 図 38 会話型 AI 市場:投資状況と資金調達シナリオ(百万米ドル、資金調達ラウンド数) 5.15 会話型 AI のビジネスモデル 5.15.1 サブスクリプション型モデル 5.15.2 ペイパーユースモデル 5.15.3 ライセンス・永久ソフトウェアモデル 5.15.4 カスタム開発とコンサルテーションモデル 5.15.5 トランザクション・モデル 5.15.6 パートナーシップと収益分配モデル 5.16 会話型AI市場:ベストプラクティス 5.16.1 デザインとユーザー体験 5.16.2 トレーニングと最適化 5.16.3 セキュリティとコンプライアンス 5.16.4 統合と拡張性 5.17 顧客のビジネスに影響を与えるトレンド/混乱 図 39 顧客のビジネスに影響を与えるトレンド/混乱 5.18 主要ステークホルダーと購買基準 5.18.1 購入プロセスにおける主要ステークホルダー 図 40 上位 3 業種の購買プロセスにおける関係者の影響力 表 21 上位 3 業種の購買プロセスにおけるステークホルダーの影響力 5.18.2 購入基準 図41 上位3業種における主な購買基準 表22 上位3業種の主な購買基準 6 会話型AI市場:提供サービス別(ページ数 - 131) 6.1 はじめに 6.1.1 オファリング 会話AI市場の促進要因 図 42 サービス分野は予測期間中、より高い CAGR で成長する 表23 会話型AI市場、オファリング別、2019年~2023年(百万米ドル) 表24 会話型AI市場、オファリング別、2024年~2030年(百万米ドル) 6.2 ソフトウェア 6.2.1 技術別ソフトウェア 図 43 機械学習分野が予測期間中に最も高い成長率で成長する 表25 会話型AIソフトウェア市場、技術別、2019年~2023年(百万米ドル) 表26 会話型AIソフトウェア市場、技術別、2024〜2030年(百万米ドル) 6.2.1.1 ML 6.2.1.1.1 人間のような会話、自然言語入力の理解、パーソナライズされた応答の提供を支援する高度なMLアルゴリズムの統合 表 27 機械学習:会話 AI ソフトウェア市場、地域別、2019~2023 年(百万米ドル) 表28 機械学習:会話AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.2.1.1.2 教師あり学習 6.2.1.1.3 教師なし学習 6.2.1.1.4 RL 6.2.1.2 自然言語処理 6.2.1.2.1 高度なアルゴリズムを活用して人間の言語を理解し生成するNLPベースの会話AIソフトウェア 表 29 自然言語処理: 会話AIソフトウェア市場、地域別、2019~2023年(百万米ドル) 表 30 自然言語処理: 会話AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.2.1.2.2 語彙解析 6.2.1.2.3 構文・意味解析 6.2.1.2.4 センチメント分析 6.2.1.2.5 出力変換 6.2.1.3 ASR 6.2.1.3.1 ASR性能の境界を強化し、アクセント、方言、文脈的ニュアンスのより良い認識を可能にするトランスフォーマベースのアーキテクチャ 表31 自動音声認識:会話AIソフトウェア市場、地域別、2019~2023年(百万米ドル) 表32 自動音声認識:会話AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.2.1.3.2 STT変換 6.2.1.3.3 VAD 6.2.1.3.4 スピーカーのダイアライゼーション 6.2.1.3.5 音響・言語モデリング 6.2.1.4 データマイニング 6.2.1.4.1 市場成長を促進するための顧客体験向上のためのデータ駆動型洞察と高度な分析ツールの必要性 表33 データマイニング:会話型AIソフトウェア市場、地域別、2019年~2023年(百万米ドル) 表34 データマイニング:会話型AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.2.2 モダリティ別ソフトウェア 図44 予測期間中、音声分野が最も高いCAGRで成長する 表35 会話型AIソフトウェア市場、モダリティ別、2019年~2023年(百万米ドル) 表36 会話型AIソフトウェア市場、モダリティ別、2024年~2030年(百万米ドル) 6.2.2.1 テキスト 6.2.2.1.1 テキストベースのソフトウェアは、ユーザーのクエリやコマンドを理解して応答し、メッセージを解釈してシームレスなコミュニケーションを促進する。 表 37 テキスト:会話型 AI ソフトウェア市場、地域別、2019~2023 年(百万米ドル) 表38 テキスト:会話型AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.2.2.2 スピーチ 6.2.2.2.1 音声ベースのソフトウェアは、音声入出力メカニズムを活用して会話型インタラクションを実現する。 表 39 スピーチ:会話型 AI ソフトウェア市場、地域別、2019~2023 年(百万米ドル) 表40 音声:会話型AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.2.2.3 マルチモーダル 6.2.2.3.1 マルチモーダル入力を理解し応答するためにNLPと音声認識機能を統合する洗練されたシステム 表 41 マルチモーダル:会話型 AI ソフトウェア市場、地域別、2019~2023 年(百万米ドル) 表42 マルチモーダル:会話型AIソフトウェア市場、地域別、2024~2030年(百万米ドル) 6.2.3 展開モード 図45 クラウド分野は予測期間中、より高いCAGRで成長する 表43 会話型AIソフトウェア市場、展開モード別、2019年~2023年(百万米ドル) 表44 会話型AIソフトウェア市場、展開モード別、2024年〜2030年(百万米ドル) 6.2.3.1 オンプレミス 6.2.3.1.1 オンプレミス展開により、企業は会話型AI展開の最大限の制御、セキュリティ、コンプライアンスを追求できるようになる 表 45 オンプレミス: 会話AIソフトウェア市場、地域別、2019-2023年(百万米ドル) 表 46 オンプレミス: 会話AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.2.3.2 クラウド 6.2.3.2.1 拡張性、柔軟性、費用対効果へのニーズが会話型AIのクラウド展開需要を後押し 表 47:クラウド:会話型 AI ソフトウェア市場、地域別、2019 年~2023 年(百万米ドル) 表48 クラウド:会話型AIソフトウェア市場、地域別、2024年~2030年(百万米ドル) 6.3 サービス 図 46 マネージドサービス分野は予測期間中により高い成長率で成長する 表49 会話型AI市場、サービス別、2019年~2023年(百万米ドル) 表50 会話型AI市場、サービス別、2024年~2030年(百万米ドル) 表51 サービス 会話型AI市場、地域別、2019-2023年(百万米ドル) 表 52 サービス 会話型AI市場、地域別、2024-2030年(百万米ドル) 6.3.1 プロフェッショナルサービス 図 47:予測期間中、サポート&メンテナンスサービス分野が最も高い成長率を示す 表53 会話型AI市場、プロフェッショナルサービス別、2019年~2023年(百万米ドル) 表54 会話型AI市場、プロフェッショナルサービス別、2024年~2030年(百万米ドル) 表 55 プロフェッショナルサービス 会話型AI市場、地域別、2019-2023年(百万米ドル) 表 56 プロフェッショナルサービス 会話型AI市場、地域別、2024年~2030年(百万米ドル) 6.3.1.1 コンサルティング&アドバイザリーサービス 6.3.1.1.1 パーソナライズされた顧客体験と効率的な事業運営に対する需要の高まりが市場成長を促進する 表 57 コンサルティング&アドバイザリーサービス 会話型AI市場、地域別、2019年~2023年(百万米ドル) 表 58 コンサルティング&アドバイザリーサービス 会話型AI市場、地域別、2024年~2030年(百万米ドル) 6.3.1.2 統合・展開サービス 6.3.1.2.1 AI搭載チャットボットやバーチャルアシスタントのシームレスな導入と効率的な活用を促進する統合・展開サービス 表 59 統合・展開サービス 会話AI市場、地域別、2019年~2023年(百万米ドル) 表 60 インテグレーション&デプロイメントサービス: 会話型AI市場、地域別、2024年~2030年(百万米ドル) 6.3.1.3 サポート&メンテナンスサービス 6.3.1.3.1 AI搭載チャットボットとバーチャルアシスタントの円滑な機能と最適化を保証するサポート&保守サービス 表 61 サポート&メンテナンスサービス 会話AI市場、地域別、2019年~2023年(百万米ドル) 表 62 サポート&保守サービス: 会話AI市場、地域別、2024年~2030年(百万米ドル) 6.3.1.4 トレーニング&教育サービス 6.3.1.4.1 会話型インタフェースの開発、実装、管理に関する専門知識を付与するトレーニング&教育サービス 表 63 トレーニング&教育サービス 会話AI市場、地域別、2019年~2023年(百万米ドル) 表 64 トレーニング&教育サービス: 会話AI市場、地域別、2024年~2030年(百万米ドル) 6.3.2 マネージドサービス 表 65 マネージドサービス 会話型AI市場:地域別、2019年~2023年(百万米ドル) 表 66 マネージドサービス 会話型AI市場、地域別、2024年~2030年(百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:FB 2604