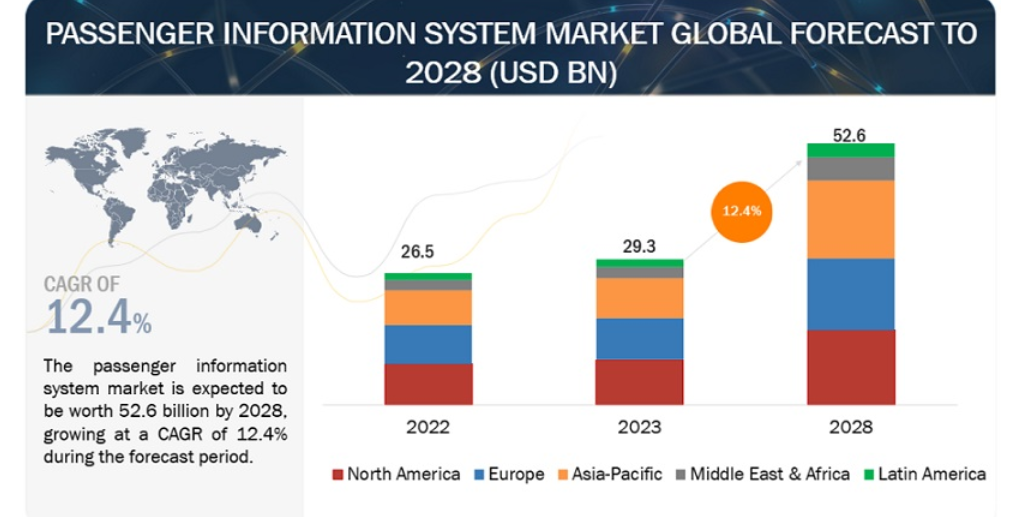

旅客情報システム市場は、2023年に293億米ドルと推定され、予測期間中の年間平均成長率(CAGR)は12.4%で、2028年には526億米ドルに達すると予測されている。PISシステム市場は、今後数年間で大幅に急増すると予想される。この成長には、より良い体験を求める乗客、AIやIoTなどの技術進歩、コスト効率の重視、クラウドベースのソリューションの台頭、都市化と公共交通機関利用の増加、政府の支援策など、いくつかの主要なトレンドが後押ししている。これらの要因が相まって、PISシステムの市場は活況を呈し、運行を最適化しながら旅客の誘致と維持を目指す交通事業者にとって不可欠なツールとなっている。

市場動向

推進要因:乗客のリアルタイムの乗り換え情報など、インテリジェントな公共交通システムへの需要の高まり インテリジェントな公共交通システムは、いくつかの点で旅客情報システム(PIS)市場を促進している。第一に、正確な到着時間や遅延など、信頼性の高いリアルタイム情報の需要は乗客にとって極めて重要であり、高度なPISソリューションの必要性を後押ししている。第二に、これらのシステムは良好なユーザー体験を優先しており、PISは情報によってストレスを軽減し、乗客に力を与えることで重要な役割を果たしている。さらに、PISはさまざまなソースからのデータを統合して乗客に統一された画像を提供する中核的なコンポーネントとして機能し、市場のさらなる成長を必要としている。さらに、こうしたインテリジェント・システムに対する政府の投資は、正確でタイムリーなデータ配信が不可欠であることから、PISの需要に直接影響を与える。最後に、技術の進歩はPISの能力をさらに高め、その価値を高め、市場を前進させる。 要するに、インテリジェントな公共交通機関の台頭は、信頼性の高い乗客情報に対する強い需要を生み出し、PIS市場の成長を後押ししている。この市場のベンダーは、スマートフォン、プラットフォーム・レベル・サイネージ、サードパーティー・アプリケーション、自動公衆アドレス・システムなど、さまざまな手段を通じて乗客にリアルタイム情報を提供している。この情報には、到着時刻や出発時刻の予測、遅延や障害の内容や原因に関する情報の両方が含まれる。

制約:旅客情報システムの導入と維持にかかるコストの高さ PISシステムの全体的なコストには、PIS市場の成長を抑制する可能性のある導入コストと保守コストが含まれる。導入コストは主に、システムの設計、システムの動作に必要な機器の購入と設置(導管を含む)、一般に公開する前のシステムの品質監視にかかるコストで構成される。メンテナンス費用は、リアルタイムPISソリューションとサービスの運用と維持に必要なすべての投入コスト全体からなる。また、システムに電力を供給するために必要な電気代、システムのユニット間のデータ転送にかかる費用、保守スタッフが作業を行う際に使用する部品や機器からなる運用コストも含まれる。乗客や公共交通機関に関する情報は変化し続けるため、PISシステムの維持には特別な注意が必要である。PISシステムはまた、統合旅客情報(IPI)システムに新たな旅客輸送(PT)事業者を加えること、要件に応じて車両を変更すること、車両設備の故障に関する情報も提供する。このように、PISは、関連する追加コンポーネントの統合による複雑な運用手順を含み、設置に伴う技術的な不具合や、PIS市場に関連する経験豊富で熟練した専門家の雇用コストにより、全体的なコストが増加する。PISソリューションとサービスはさらに、システムの効率的な機能と信頼性を確保するために定期的なアップグレードを必要とするため、全体的なメンテナンスコストの上昇につながり、世界のPIS市場の成長を阻害している。

機会: 技術的最適化を強化するためのIoT、5G、自動化技術の採用 IoTの進化により、人間が直接操作することなく、異なる電子機器間での情報交換が可能になった。IoTプラットフォームとPISの融合は、市場の成長を後押しすると予測される。IoTは、交通システムの効率的な管理を実現・支援するために、データ分析を用いてセンサーデータを保存・処理・計算する組み合わせである。IoTベースの高度道路交通システム(ITS)は、鉄道、道路、航空、海上路線の自動化を支援し、乗客の旅行体験を向上させる。接続性の向上、自動化、制御のために統合されたスマートデバイスは、交通管理コントロールセンターやクラウドとデータを共有するという点で、より自律的でインテリジェントなものになると予測される。

さらに、ロジスティクス・ベンダーは、無線自動識別(RFID)、GSM-R(Global System for Mobile Communications-Railway)、コラボレーション・プラットフォームなどの技術の助けを借りて、新たな経済的課題に立ち向かう方法を見出している。また、『モバイルエコノミー2020』によると、IoTは5G時代に不可欠な要素となる。2019年から2025年の間に、世界のIoT接続数は2倍以上の250億近くに達し、世界のIoT収益は3倍の1.1兆米ドルに達するだろう。運輸業界は、業務遂行のために5Gネットワークを徐々に採用しつつある。これらの次世代無線ネットワークは、IoTの導入を成功させるために不可欠な武器となるだろう。研究開発活動を支援し、5Gを商業化するための政策が世界的に策定されており、これはIoTの利用拡大に役立つだろう。5Gネットワークの高速性と低遅延性により、乗客は移動に関するリアルタイムのデータを迅速に入手できる。例えば、中国は3D映像から没入型メディア、自律走行車に至るまで、生活を一変させる多くのアプリケーションに5G技術を導入する計画だ。中国は2025年までに5億7600万件の5G接続に達すると予測されており、これは世界の5G接続の40%近くをカバーする。したがって、5Gは、IoT実装を成功させるためにメーカーが必要とする速度、信頼性、容量、モビリティを提供することで、接続性を向上させると予測されている。

課題 レガシーインフラと通信ネットワーク上の統合の複雑さ レガシーシステムとは、最新のテクノロジーを導入した後も使用され続けている、時代遅れのコンピューターソフトウェアやハードウェアのことである。レガシーシステムは、ビジネスの重要な機能をサポートしているため、組織にとって極めて重要です。ベンダーのサービスが終了したシステムを使い続けることは困難になるため、組織はレガシー・システムをアップグレードする必要があります。レガシーシステムの多くは、スマートデバイスや強化された通信ネットワークとの接続に必要な設定を備えていない。PIS市場のベンダーは、これらのレガシーシステムをスマート公共交通エコシステムに存在する様々なコンポーネントと統合する上で課題に直面している。スマート公共交通エコシステムは、ソフトウェア、ハードウェア、ネットワーク要素など複数の技術要素を統合し、複数のベンダーが関与している。スマート技術要素とレガシー交通システムの統合は、オープン・インターフェースの欠如とプロトコルの問題により、非常に複雑である。こうした統合の問題は、従来のシステムと技術的に先進的なシステムとの間のコミュニケーション・ギャップにつながる。さらに、レガシーシステムのアップグレードには多額の投資が必要となる。こうした複雑さが、今後数年間のPIS市場の成長を制限すると予想される。

旅客情報システム市場の有力企業には、Advantech Co. (Ltd.(台湾)、Alstom SA(フランス)、Wabtec Corporation(米国)、Cisco Systems(米国)、Cubic Corporation(米国)などが挙げられる。これらの企業は数年前からこの市場に参入しており、多様な製品ポートフォリオと最先端の技術を有し、地理的なフットプリントも確立している。

"場所別では、予測期間中、機内セグメントが最大の市場規模を占める" 乗客はリアルタイムの旅行最新情報を求めており、機内PISシステムはその要求に応えている。より良い接続性、安全への懸念、幅広いアプリケーションに後押しされ、これらのシステムは市場を支配すると予測されている(2023-2028年)。遅延をナビゲートする列車からゲート情報を表示する飛行機に至るまで、場所に特化した利点が市場をリードしている。費用対効果や他の技術との統合はさらに取引を強化し、車載PISシステムはシームレスで情報豊富な乗客体験のための最適なソリューションとなっている。

"予測期間中、高速道路セグメントが最も速い成長率を示すと予想される" 2023-2028年の予測期間中、道路分野が最も速い成長率を示すと予測されている。市場成長の原動力は、ナビゲーションにPISを利用するコネクテッドカーや自律走行車である。PISは、バスの到着情報をライブで表示し、ルートを最適化する効率的な公共交通を重視する都市にとって重要なプレーヤーである。費用対効果が高く柔軟性の高いPISは、民間と公共プロバイダーの両方にアピールする。さらに、モバイル・アプリとの統合により、乗客は外出先から情報にアクセスできる。PISは事故警報や緊急手順を表示するため、安全性が最優先される。

"予測期間中、北米が最大の市場規模を持つ" 北米は車載PIS市場で牙城を築き、予測期間中の市場規模は最大になると予測されている。技術に精通した市民は、リアルタイムディスプレイからAIチャットボットまで、最新のPIS機能を求めている。同地域の広大な交通網は堅牢なソリューションを求めており、スマートシティやITSに対する政府の支援が市場成長を後押ししている。PISシステムは、リアルタイムの情報と待ち時間の短縮によって乗客の体験を向上させ、市場の需要を押し上げ、将来の成長に向けた強固な基盤を提供する。

主要企業

旅客情報システムの主要企業 Advantech Co. (Ltd.(台湾)、Alstom SA(フランス)、Wabtec Corporation(米国)、Cisco Systems(米国)、Cubic Corporation(米国)、Siemens AG(ドイツ)、日立製作所(日本)、Huawei Co. (日立製作所(日本)、華為技術有限公司(中国)、三菱電機株式会社(中国 (Ltd.(中国)、三菱電機株式会社(日本)、Televic(ベルギー)、ST Engineering Ltd.(シンガポール)、Indra(スペイン)、Medha Servo Drives(インド)、Efftronics Systems Pvt. (インド)、Dysten(ポーランド)、Lunetta(インド)、r2p Group(ドイツ)、Icon Multimedia(スペイン)、Passio Technologies(米国)、Teleste(フィンランド)、Lancom D.O.O(スロベニア)、Simpleway(チェコ共和国)、Eke-Electronics(フィンランド)、Quester Tangent(カナダ)、LOT Group(ウクライナ)。これらの企業は、旅客情報システム市場の足跡を拡大するために、提携、合意、協力、新製品の発表と強化、買収など、さまざまな成長戦略を採用している。

この調査レポートは、旅客情報システム市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

提供に基づく ソリューション ディスプレイシステム アナウンスシステム 緊急通信システム モバイルアプリケーション インフォテイメントシステム ビデオ監視システム その他のソリューション(コンテンツ管理システム、駅構内・車内Wi-Fiシステム、乗客数・乗員情報システム) サービス コンサルティング 導入・統合 サポート&メンテナンス 場所に応じて オンボード 駅構内 輸送モードに基づく 鉄道 電車 路面電車 道路 航空・水路 地域別 北米 アメリカ カナダ ヨーロッパ 英国 ドイツ フランス イタリア スペイン 北欧諸国 その他の欧州諸国 アジア太平洋 中国 日本 インド 韓国 オーストラリア・ニュージーランド その他のアジア太平洋地域 中東・アフリカ GCC諸国 サウジアラビア王国(KSA) アラブ首長国連邦(UAE) その他のGCC諸国 南アフリカ その他の中東・アフリカ ラテンアメリカ ブラジル メキシコ 中南米のその他

2023年12月、アルストムは次世代信号ソリューションを開発するための最大規模のデジタル・エクスペリエンス・センターをインドに開設した。 2022年1月、シーメンス・モビリティはウィーンの特殊な公共交通要件に対応するため、Wiener Linienと協力して新しいPassenger Info Plusシステムを開発した。

【目次】

1 はじめに (ページ - 29) 1.1 調査目的 1.2 市場の定義 1.3 調査範囲 1.3.1 市場セグメンテーション 図1 旅客情報システム市場のセグメンテーション 1.3.2 対象地域 図2 旅客情報システム市場の地域別セグメント化 1.3.3 含むものと含まないもの 1.3.4 考慮した年数 図3 考慮した年数 1.4 考慮した通貨 表1 米ドル為替レート, 2021-2023 1.5 利害関係者 1.6 変化のまとめ 1.6.1 景気後退の影響

2 調査方法 (ページ - 35) 2.1 調査データ 図4 旅客情報システム市場:調査デザイン 2.1.1 二次データ 2.1.2 一次データ 2.1.2.1 専門家への一次インタビュー 2.1.2.2 一次プロファイルの内訳 図5 一次インタビューの内訳(企業タイプ別、呼称別、地域別 2.1.2.3 業界専門家による主要な洞察 図6 業界専門家による主な洞察 2.2 市場規模の推定 図7 旅客情報システム市場:トップダウンアプローチとボトムアップアプローチ 2.2.1 トップダウンアプローチ 図8 アプローチ1(供給側): 旅客情報システム市場におけるベンダーの収益 2.2.2 ボトムアップアプローチ 図9 アプローチ2(需要側) 旅客情報システム市場 図10 ボトムアップアプローチによる市場規模の推定 2.3 データ三角測量 図11 データの三角測量 2.4 リスク評価 表2 リスク評価 2.5 リサーチの前提 表3 研究の前提 2.6 限界 2.7 旅客情報システム市場における景気後退の影響

3 EXECUTIVE SUMMARY(ページ - 46) 図12 旅客情報システム市場は予測期間中に大きく成長する 図13 市場:地域別スナップショット

4 PREMIUM INSIGHTS (ページ数 - 49) 4.1 旅客情報システム市場におけるプレーヤーにとっての魅力的な機会 図14 インテリジェント交通システムへの需要増加が市場を牽引 4.2 市場:上位成長セグメント 図15 2023年に市場で最も成長するセグメント 4.3 市場:サービス別 図16 旅客情報システムサービスは予測期間中により速い成長率を示す 4.4 ソリューション別市場 図17 2023年にソリューション分野をリードするのはディスプレイシステム 4.5 旅客情報システム市場:サービス別 図 18:予測期間中、配備と統合が最も急成長するサービス分野 4.6 交通手段別市場 図 19 鉄道セグメントが予測期間中に市場をリードする 4.7 北米:提供サービス別、交通手段別市場 図 20 2023 年にはソリューションと鉄道が最大セグメントシェアを占める

5 乗客情報システム市場の概要と業界の動向(ページ数 - 53) 5.1 市場概要 5.2 市場ダイナミクス 図 21 推進要因、阻害要因、機会、および課題 旅客情報システム市場 5.2.1 推進要因 5.2.1.1 乗客のリアルタイムの乗換案内を含むスマート公共交通システムへの需要の高まり 5.2.1.2 携帯端末の普及により、広告・情報システムの接続性と利用率が上昇 5.2.1.3 乗客体験を向上させる技術的ソリューションの進歩 5.2.1.4 都市人口の増加と公共交通機関の交通量増加 表4 世界の混雑都市トップ10 5.2.2 抑制要因 5.2.2.1 旅客情報システムの導入と維持に伴う高コスト 5.2.2.2 厳しい交通規制政策 5.2.3 機会 5.2.3.1 技術的最適化を強化するためのIoT、5G、自動化技術の採用 5.2.3.2 PISにおけるクラウド、ビッグデータ、アナリティクスの浸透の増加 5.2.3.3 Mobility-as-a-Service(MaaS)の進展に伴う車両所有の減少 5.2.4 課題 5.2.4.1 レガシーインフラと通信ネットワーク上での統合の複雑さ 5.2.4.2 複数のセンサーとタッチポイントによるデータ融合の課題 5.3 旅客情報システムの歴史 図22 旅客情報システムの歴史 5.3.1 1600-1990 5.3.2 1999-2009 5.3.3 2010-2019 5.3.4 2020年現在 5.4 エコシステム/市場地図 図23 旅客情報システム市場:エコシステムの主要プレーヤー 表5 エコシステム:旅客情報システム市場 5.5 ケーススタディ分析 5.5.1 リーディングバスはニンバスで旅行情報とマーケティングを強化 5.5.2 サウジアラビア、リヤド地下鉄のプラットフォームスクリーンドアと旅客情報システムソリューション 5.5.3 オレスノ駅におけるディステン社の鉄道向け旅客情報システム 5.5.4 ファーウェイがプライベートクラウドプラットフォームでルイリ航空 の旅客エクスペリエンス向上を支援 5.5.5 テレステがスタドラー社にヘルシンキ SM5 列車用車載システムを提供 5.6 バリューチェーン分析 図 24 旅客情報システム市場:バリューチェーン 5.7 価格分析 5.7.1 指標価格分析(ハードウェア別 図25 指標的価格分析(ハードウェア別 表6 指標価格分析、ハードウェア別(米ドル) 5.7.2 指標価格分析(輸送モード別 表7 輸送モード別価格分析(米ドル) 5.8 ポーターの5力モデル 表8 ポーターの5つの力分析:旅客情報システム市場 5.8.1 新規参入の脅威 5.8.2 代替品の脅威 5.8.3 買い手の交渉力 5.8.4 供給者の交渉力 5.8.5 競争相手の強さ 5.9 関税と規制の状況 5.9.1 鉄道車両部品に関する関税 表9 鉄道車両部品に関連する関税 5.9.2 規制機関、政府機関、その他の団体 5.9.2.1 国際標準化機構規格 5.9.2.1.1 ISO/IEC JTC 1 5.9.2.1.2 ISO/IEQ 27001 5.9.2.1.3 ISO/IEC 19770 5.9.2.1.4 ISO/IEC JTC 1/SWG 5 5.9.2.1.5 ISO/IEC JTC 1SC 31 5.9.2.1.6 ISO/IEC JTC 1/SC 27 5.9.2.1.7 ISO/IEC JTC 1/WG 7 センサー 5.9.2.2 一般データ保護規則 5.9.2.3 Institute of electrical and electronics engineers(電気電子技術者協会 表 10 北米:規制機関、政府機関、その他の団体 表 11 ヨーロッパ: 欧州:規制機関、政府機関、その他の団体のリスト 表12 アジア太平洋地域:規制機関、政府機関、その他の団体リスト 表13 その他の地域:規制機関、政府機関、その他の組織のリスト 5.10 特許分析 図26 旅客情報システム市場の主要特許一覧 5.10.1 主要特許の一覧 5.11 技術分析 5.11.1 主要技術 5.11.1.1 センサー技術 5.11.1.2 通信技術 5.11.1.3 ディスプレイ技術 5.11.1.4 ビッグデータとアナリティクス 5.11.2 補完技術 5.11.2.1 位置情報サービス 5.11.2.2 デジタル決済 5.11.3 隣接技術 5.11.3.1 モノのインターネット(IoT) 5.11.3.2 人工知能(AI)/機械学習(ML) 5.11.3.3 ブロックチェーン 5.12 主要ステークホルダーと購買基準 5.12.1 購入プロセスにおける主要ステークホルダー 図27 上位3エンドユーザーの購買プロセスにおける利害関係者の影響力 表14 エンドユーザーの購買プロセスにおける関係者の影響力 5.12.2 購入基準 図28 トップ3エンドユーザーの主な購買基準 表15 上位エンドユーザーの主な購買基準 5.13 主要な会議とイベント 表16 市場:コンファレンス&イベントの詳細リスト(2023~2024年 5.14 市場のバイヤー/顧客に影響を与える混乱 図29 旅客情報システム市場:バイヤー/顧客に影響を与える破壊的要因 5.15 旅客情報システム市場におけるベストプラクティス 5.15.1 ユーザー中心の設計 5.15.2 リアルタイムデータ統合 5.15.3 マルチモーダル対応 5.15.4 サイバーセキュリティとデータプライバシー 5.15.5 オープンスタンダードと相互運用性 5.15.6 積極的なコミュニケーションと緊急事態管理 5.15.7 継続的イノベーションと適応性 5.16 現在のビジネスモデルと新たなビジネスモデル 5.16.1 サブスクリプション・モデル 5.16.2 広告ベース 5.16.3 旅客一人当たりの料金 5.16.4 データ分析モデル 5.16.5 Saas(ソフトウェア・アズ・ア・サービス) 5.16.6 API統合 5.16.7 ブロックチェーン・ベースのシステム 5.16.8 パーソナライズされた情報サービス 5.17 旅客情報システムのツール、フレームワーク、技術 5.18 旅客情報システム市場の将来展望 5.18.1 短期ロードマップ(2023~2025年) 5.18.2 中期ロードマップ(2026~2028年) 5.18.3 長期ロードマップ(2029年~2030年) 5.19 貿易分析: 規制または制御機器・器具 (9032) 5.19.1 規制または制御機器・装置の輸出シナリオ(9032) 図30 調節または制御機器および装置の主要国別輸出、2015~2022年 (10億米ドル) 5.19.2 規制または制御機器・装置の輸入シナリオ(9032) 図31 調整または制御機器・装置の輸入、主要国別、2015~2022年 (10億米ドル) 5.20 投資と資金調達のシナリオ 図32 投資と資金調達のシナリオ、2016-2021年(百万米ドル)

6 乗客情報システム市場、サービス別 (ページ - 90) 6.1 はじめに 図 33 PIS サービスは予測期間中、より高い CAGR で成長する 6.1.1 オファリング: 旅客情報システム市場の促進要因 表 17:オファリング別市場、2017~2022 年(百万米ドル) 表18:オファリング別市場、2023~2028年(百万米ドル) 6.2 ソリューション 図34 モバイルアプリケーション分野は予測期間中、より高い成長率で成長する 表19 旅客情報システムソリューション市場、地域別、2017年~2022年(百万米ドル) 表20 旅客情報システムソリューション市場、地域別、2023~2028年(百万米ドル) 表21 旅客情報システムソリューション市場、タイプ別、2017-2022年(百万米ドル) 表22 旅客情報システムソリューション市場、タイプ別、2023~2028年(百万米ドル) 6.2.1 ディスプレイシステム 6.2.1.1 リアルタイムだけでなく将来の情報についても、詳細かつ関連性のある時刻表を表示する必要性 表23 旅客情報表示システム市場、地域別、2017~2022年(百万米ドル) 表24 旅客情報表示システム市場、地域別、2023~2028年(百万米ドル) 6.2.2 アナウンスシステム 6.2.2.1 録音済み音声メッセージの発行やライブアナウンスの必要性 表25 旅客案内アナウンスシステム市場、地域別、2017~2022年(百万米ドル) 表26 旅客案内アナウンスシステム市場、地域別、2023~2028年(百万米ドル) 6.2.3 緊急通信システム 6.2.3.1 事故、攻撃、自然災害が発生した場合の安全警告の提供と乗客支援の重要性 表 27 旅客情報緊急通信システム市場、地域別、2017~2022 年(百万米ドル) 表28 旅客情報緊急通信システム市場、地域別、2023~2028年(百万米ドル) 6.2.4 モバイル・アプリケーション 6.2.4.1 必要な時に必要な場所でリアルタイムの交通情報にアクセス可能 表29 旅客情報モバイルアプリケーション市場、地域別、2017~2022年(百万米ドル) 表30 旅客情報モバイルアプリケーション市場、地域別、2023~2028年(百万米ドル) 6.2.5 インフォテインメント・システム 6.2.5.1 旅客の旅行体験を向上させるために、旅行を有益で楽しいものにする必要性 表31 旅客情報インフォテインメントシステム市場、地域別、2017~2022年(百万米ドル) 表32 旅客情報インフォテインメントシステム市場、地域別、2023〜2028年(百万米ドル) 6.2.6 ビデオ監視システム 6.2.6.1 セキュリティの脆弱性を特定し、情報に基づいた戦略的セキュリティ計画を立てる必要性 表33 旅客情報ビデオ監視システム市場、地域別、2017~2022年(百万米ドル) 表34 旅客情報ビデオ監視システム市場、地域別、2023〜2028年(百万米ドル) 6.2.7 その他のソリューション 表35 その他の旅客情報システムソリューション市場、地域別、2017~2022年(百万米ドル) 表36 その他の旅客情報システムソリューション市場、地域別、2023~2028年(百万米ドル) 6.3 サービス 図 35 予測期間中、展開と統合はより高い成長率で成長する 表 37 旅客情報システムサービス市場、地域別、2017~2022年(百万米ドル) 表 38 旅客情報システムサービス市場、地域別、2023~2028年(百万米ドル) 表39 旅客情報システムサービス市場、タイプ別、2017-2022年(百万米ドル) 表40 旅客情報システムサービス市場、タイプ別、2023-2028年(百万米ドル) 6.3.1 コンサルティング 6.3.1.1 技術を活用して顧客に最適なPISソリューションを提案、分析、選択させるサービス 表 41 旅客情報システムコンサルティングサービス市場、地域別、2017~2022年(百万米ドル) 表42 旅客情報システムコンサルティングサービス市場、地域別、2023~2028年(百万米ドル) 6.3.2 展開と統合 6.3.2.1 PISソリューションのアップグレードまたは採用の必要性の特定と既存ソリューションとの統合 表43 旅客情報システム展開&統合サービス市場、地域別、2017~2022年(百万米ドル) 表44 旅客情報システム展開&統合サービス市場、地域別、2023〜2028年(百万米ドル) 6.3.3 サポート&メンテナンス 6.3.3.1 導入済みPISソリューションの容易なアップグレードと製品関連問題の解決 表45 旅客情報システムサポート&保守サービス市場、地域別、2017~2022年(百万米ドル) 表46 旅客情報システムサポート&メンテナンスサービス市場、地域別、2023~2028年(百万米ドル)

7 旅客情報システム市場、場所別(ページ番号 - 108) 7.1 導入 図 36 駅構内旅客情報システムは予測期間中に高い成長率を示す 7.1.1 場所:市場促進要因 表 47:場所別市場、2017~2022 年(百万米ドル) 表48:場所別市場、2023~2028年(百万米ドル) 7.2 オンボード 7.2.1 乗客に正確な到着・出発情報を提供し、多言語対応で分かりやすくする 表 49 機内市場、地域別、2017~2022 年(百万米ドル) 表50 機内市場、地域別、2023-2028年(百万米ドル) 7.3 駅構内 7.3.1 スムーズな移動を確保するため、駅や空港で複数のディスプレイを通じて音声・視覚情報を提供する。 表 51 駅構内市場、地域別、2017-2022 年(百万米ドル) 表52 駅構内市場、地域別、2023-2028年(百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:TC 2279