市場概要

医療データ統合の世界市場規模は2022年に10億5,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)14.5%で拡大すると予測されている。業界拡大の原動力となっているのは、電子カルテ(EHR)やその他の医療ITシステムの普及である。さらに、患者の健康状態を包括的に把握するためにさまざまな情報源からのデータを統合することの重要性や、価値ベースの医療に対する需要が急速に高まっていることも、市場の拡大に寄与している。さらに、患者ケアの改善、情報アクセスの合理化、価値主導型ヘルスケア構想の支援に強く焦点を当てていることも、市場の再形成を後押ししている。例えば、インドネシア政府は2022年8月、インドネシア語で「ONEHEALTHY」を意味する医療データ統合プラットフォームSATUSEHATを導入した。

このプラットフォームは国内の全医療施設を接続し、統一された全国的な医療データリポジトリを構築する。SATUSEHATはインドネシアのデジタルヘルス変革計画の重要な構成要素であり、すべての国民のためのヘルスケアの質、効率性、アクセシビリティの向上に焦点を当てている。ヘルスケア市場におけるデータ統合とは、EHR、請求データ、検査結果、投薬履歴など、さまざまなソースから患者の健康情報を統合するプロセスである。データ統合では、データウェアハウス、データレイク、マスターデータ管理ソリューションなどのツールを活用し、包括的な患者360ビューを作成する。この包括的なビューは、医療提供者が複数のソースからのデータの不正やパターンを特定することで不正に対処するのを助け、医療システムの完全性を高める。

また、研究者が広範なデータセットにアクセスできるようにすることで、病気の新しい治療法の開発を加速させ、医学研究にも大きく貢献している。医療データ統合に対する需要の高まりは、主にデータに基づく意思決定と患者ケアの改善の必要性によってもたらされている。データ統合は、患者情報へのリアルタイムのアクセスを提供することで臨床上の意思決定をサポートし、医療上の意思決定の正確性と適時性を向上させる。また、データ分析を通じて資源配分やサプライチェーン管理を最適化することで、業務効率も向上する。

患者ケアにおいては、データ統合により、個別化医療、疾患の早期発見、より良い転帰とコスト削減のためのケアコーディネーションが可能になる。さらに、データアクセスを通じて患者の関与を促進し、遠隔医療をサポートする。ヘルスケアの研究開発は、臨床研究や創薬を促進することでデータ統合の恩恵を受け、また品質報告や規制要件の遵守にも役立ちます。COVID-19パンデミックの際、医療市場におけるデータ統合は、高リスク患者の特定と治療において重要な役割を果たした。

医療機関はデータを統合することで協力し、病歴のある個人をピンポイントで特定し、重症化のリスクを高めた。予測モデルが開発され、治療への積極的なアプローチが可能になった。ヘルスケア市場における公衆衛生管理におけるデータ統合の可能性も認識され、ヘルスケアプロバイダーは病院データベース、医療ウェブサイト、フィットネス機器、モバイルアプリなどの多様なデータソースを活用し、特定の集団の健康ニーズについてより深い洞察を得るようになった。こうしたデータ統合は、予防措置の実施や潜在的な危機の回避に役立っている。

2022年の市場は、大企業向けセグメントが圧倒的なシェアを占め、66%以上の収益シェアを占めた。このセグメントの成長は、中小企業に比べて大企業のデータ統合要件がより複雑で、堅牢なデータ統合ソリューションに投資する予算をより多く保有していることに起因している。さらに、EHRは大量のデータを生成するため、検査室や放射線情報システムなど他の医療システムとの統合が必要となる。さらに、コストを抑制しながら患者の転帰を向上させることを目的としたバリュー・ベース・ケアへの需要が高まっていることから、医療提供者は、ケアの提供と全体的なパフォーマンスを向上させるために、さまざまなソースからデータを収集・分析するデータ統合を採用するようになっている。

中小企業セグメントは最も速いCAGRを記録すると予測されている。この成長の背景には、クラウドベースのデータ統合ソリューションの採用が加速していること、中小企業のニーズやリソースに合致した手頃な価格、拡張性、使いやすさを提供していることなどがある。さらに、中小企業は、業務効率の向上とコスト削減という継続的なプレッシャーに直面しており、データ統合ソリューションは、こうした目標を達成するための重要なツールとして機能しています。データ統合ソリューションは、手作業によるデータ入力を自動化し、個別 のデータ保管場所をなくし、すべてのデータを統合して表示します。さらに、医療保険の相互運用性と説明責任に関する法律(HIPAA)や一般データ保護規則(GDPR)など、コンプライアンス要件が増加しており、中小企業に対する要求がさらに高まっています。データ統合ソリューションは、これらの規制に沿ったデータ管理と保護を確保する上で極めて重要な役割を果たします。さらに、データ統合とビジネス・インテリジェンス・ソリューションを拡大することで、手作業による介入を最小限に抑える自動化プロセスが誘導された。

病院分野は2022年の市場を支配し、51%以上の売上シェアを占めた。病院は医療データの最大の消費者であり、EHR、請求システム、患者ポータルなど複数のソースからのデータ統合が必要だからである。病院における医療データの統合は、臨床医に情報に基づいた意思決定のための包括的な病歴を提供することによる患者ケアの強化など、いくつかの利点をもたらす。さらに、管理プロセスを合理化し、業務効率を高めることで、請求や保険請求処理などの作業を自動化し、コスト削減に貢献する。医療データの統合は、手作業によるデータ入力や照合の必要性を最小限にすることで病院の効率をさらに高め、スタッフはより重要な患者ケア業務に集中できるようになる。

検査部門は市場で大きな成長が見込まれている。この成長の原動力となっているのは、検査データの量と複雑さの増大であり、検査技術の進歩や慢性疾患の蔓延が、より多くのデータを生み出している。データ統合ソリューションは、この複雑なデータを効率的に管理するために極めて重要である。さらに、検査室の効率と生産性の向上に対するニーズが高まっており、データ統合によってタスクの自動化、ワークフローの合理化、スタッフのコミュニケーションの強化が可能になり、効率と生産性が大幅に向上する。さらに、価値ベースのケアモデルの重要性が高まるにつれて、データ統合は検査室がデータを収集・分析し、サービスの質を向上させるための領域を特定するために不可欠となる。

2022年の市場は北米が圧倒的で、世界売上高の38%以上を占めた。同地域の成長の原動力は、EHR、臨床判断支援システム(CDSS)、遠隔医療などのデジタル医療技術の導入が先行していることである。これらの技術は大量のデータを生成するため、効果的な統合の必要性が強調されている。北米政府による規制の義務付けと財政的な後押しにより、医療提供者はITソリューションを導入し、医療データ統合の導入を推進している。さらに、北米の医療業界は、患者の転帰向上とコスト削減に焦点を当てたモデルであるバリュー・ベース・ケアへのシフトを受け入れている。

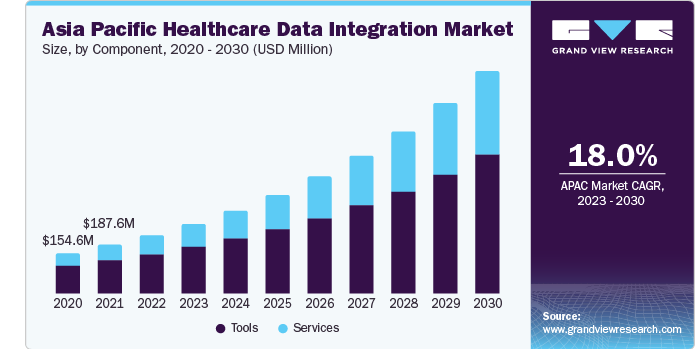

アジア太平洋地域は、今後数年間で有利な市場機会を獲得する可能性が高い。この地域は人口が多く、慢性疾患の有病率も上昇しているため、医療データ統合ソリューションの需要が高まっている。これらのソリューションは、患者ケアの強化とコスト削減を目的としている。さらに、APAC地域の主要企業は、戦略的に製品ポートフォリオを拡大し、多額の投資を行い、戦略的パートナーシップを結んでいる。この戦略的アプローチは、手頃な価格と使いやすさを提供し、アクセシビリティと堅牢な機能を確保する医療データ統合ソリューションに対する需要の高まりに対応するものである。

2022年の市場はツール部門が牽引し、世界売上高の69%以上を占めた。このセグメントの成長は、医療機関によるデータ統合ツールの採用が拡大していることに起因している。これらのツールは、データの質と精度の向上、患者や人口統計の深い理解の促進、情報に基づいた意思決定の促進、全体的な効率性と生産性の向上、運用コストの削減など、複数の重要な目的に役立っている。多様な情報源からの医療データ量が拡大し続ける中、データ統合ツールは、業務の最適化と質の高い医療の提供を目指す医療機関にとって不可欠なものとなっている。

サービス分野は、予測数年間で大きな成長が見込まれる。同分野の成長の原動力となっているのは、医療データ統合プロジェクトの複雑化や、データ統合ソリューションを効果的に実装・管理するための専門知識に対する需要の高まりなど、さまざまな要因である。さらに、クラウドベースのデータ統合サービスの採用が急速に進んでおり、サービスセグメントの成長を促進している。中小規模の医療機関は、特定のニーズを満たし、全体的な業務効率を高めるためにデータ統合サービスを求める傾向が強まっており、この傾向に貢献している。

オンプレミス分野は、2022年に61%以上の最大の売上シェアを占めた。これは主に、オンプレミスのデータ統合ソリューションが医療機関に提供する利点によるものである。このような利点には、制御とセキュリティの強化が含まれ、医療分野における厳格なデータセキュリティおよびプライバシー規制の遵守を確保するために極めて重要である。オンプレミス・ソリューションはパフォーマンスと信頼性の面でも優れており、特に膨大な量のデータをリアルタイムで処理する医療機関には最適です。さらに、医療機関特有の複雑なニーズに合わせてオンプレミスのデータ統合ソリューションをカスタマイズできることも、同分野の市場成長の要因となっている。

クラウドセグメントは今後数年間で大きな成長を遂げるだろう。この成長の主な要因は、柔軟性、拡張性、コスト削減などの利点により、医療分野でクラウドコンピューティングの採用が増加していることである。医療機関は、患者ポータル、EHR、ウェアラブルデバイスなどのソースから膨大な量のデータを生成しており、包括的な患者の健康履歴とデータ駆動型の意思決定のためのデータ統合の必要性を強調している。さらに、クラウドベースのデータ統合ソリューションは、導入のしやすさ、拡張性、手頃な価格という点で優位性があるため、市場での需要が高まっている。

2022年にはマーケティング分野が市場をリードし、世界収益の32%以上を占めた。マーケティングチームは、キャンペーンを強化し、対象者をより効果的に絞り込むためにデータを活用するようになっている。医療データ統合ソリューションは、マーケティングチームがEHR、顧客関係管理(CRM)システム、ソーシャルメディアなどさまざまなソースからのデータを統合し、顧客をより包括的に理解できるようにする。このデータを活用することで、正確にカスタマイズされ、パーソナライズされたマーケティング・キャンペーンを実施することができます。医療データ統合ソリューションはさらに、人口統計や健康歴に基づくオーディエンスのセグメンテーションを容易にし、よりターゲットを絞ったマーケティング活動、パーソナライズされたメッセージング、マーケティング・キャンペーンのROI測定の向上を促進する。このように、これらのツールは将来のキャンペーンを改良し、マーケティング・リソースの割り当てを最適化するのに役立つ。

HR部門は今後数年で大きな成長を遂げるだろう。このセグメントの成長の原動力となっているのは、採用、研修、業績管理などの分野にまたがる人事上の意思決定において、医療機関がデータへの依存度を高めていることである。データ統合ソリューションによって、人事チームはEHR、人材管理システム、給与システムなどさまざまなソースからのデータを統合し、従業員の包括的なビューを作成し、データ主導の意思決定を促進することができます。さらに、医療機関は複雑で変化し続ける人事規制と戦っているため、データ統合ソリューションは従業員データの一元的なビューを提供することで、コンプライアンスを確保するのに役立っています。

主要企業・市場シェア

主要企業は、戦略的提携や製品開発イニシアティブを通じて、製品ポートフォリオやグローバル市場でのプレゼンス強化に積極的に取り組んでいる。こうした取り組みには、製品の強化、新製品の導入、契約やパートナーシップの締結、事業の拡大、M&Aなど、有機的・無機的な成長戦略が含まれる。こうした共同事業や合併は、市場プレーヤーに知識の共有、技術の強化、内部能力の強化の機会を提供し、最終的には市場における環境的・経済的優位性につながると予想される。

例えば、2023年1月、患者エンゲージメント・テクノロジー企業であるサイファーヘルス社は、著名なビジネス・技術コンサルタント会社であるSADA, Inc.と提携し、健康の社会的決定要因(SDOH)データ統合により患者ケアを強化した。このパートナーシップは、SDOHデータ統合を医療提供者にとってより利用しやすく、実用的なものにすることに重点を置いており、その結果、より公平で効果的な医療制度に貢献する。

ヘルスケアデータ統合の主要企業 Astera Software クラウド・ソフトウェア・グループ デノド・テクノロジーズ Innovaccer, Inc. マイクロソフト オラクル QlikTech International AB タレンド アーサ・ヘルスLLC ヴォーロ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は、世界の医療データ統合市場レポートをコンポーネント、展開、組織規模、ビジネス用途、エンドユーザー、地域に基づいてセグメント化しています。

コンポーネントの展望(売上高、10億米ドル、2017年~2030年)

ツール

サービス

展開の展望(売上高、10億米ドル、2017年~2030年)

オンプレミス

組織規模の見通し(売上高、10億米ドル、2017年~2030年)

大企業

中小企業

ビジネスアプリケーションの展望(売上高、10億米ドル、2017年~2030年)

営業

オペレーション&サプライチェーン

財務

人事

エンドユーザーの展望(売上高, USD Billion, 2017 - 2030)

病院

診療所

研究所

その他

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ブラジル

メキシコ

中東・アフリカ

【目次】

第1章. 方法論とスコープ 1.1. 調査方法 1.2. 調査範囲と前提条件 1.3. 情報収集 1.3.1. 購入データベース 1.3.2. GVRの内部データベース 1.3.3. 二次情報源と第三者の視点 1.3.4. 一次調査 1.4. 情報分析 1.4.1. データ分析モデル 1.5. 市場形成とデータの可視化 1.6. データの検証と公表 第2章. エグゼクティブ・サマリー 2.1. 市場展望 2.2. セグメント別の展望 2.3. 競合他社の洞察 第3章. 市場の変数、トレンド、スコープ 3.1. 市場の系譜 3.2. 産業バリューチェーン分析 3.3. 医療データ統合市場 - 市場ダイナミクス 3.3.1. 市場促進要因分析 3.3.1.1. デジタルトランスフォーメーションとEhr導入に対する需要の高まり 3.3.1.2. データ主導の意思決定と患者ケアの改善 3.3.2. 市場阻害要因分析 3.3.2.1. データプライバシーとセキュリティへの懸念 3.3.3. 業界の課題 3.4. ビジネス環境ツールの分析 データ統合市場 3.4.1. ポーターのファイブフォース分析 3.4.1.1. サプライヤーの交渉力 3.4.1.2. バイヤーの交渉力 3.4.1.3. 代替の脅威 3.4.1.4. 新規参入の脅威 3.4.1.5. 競合他社との競争 3.4.2. PESTLE分析 3.4.2.1. 政治情勢 3.4.2.2. 経済情勢 3.4.2.3. 社会情勢 3.4.2.4. テクノロジー 3.4.2.5. 環境的ランドスケープ 3.4.2.6. 法的環境 3.5. 経済メガトレンド分析 第4章. ヘルスケアデータ統合市場 コンポーネントの推定とトレンド分析 4.1. ヘルスケアデータ統合市場:コンポーネント別 主要項目 4.2. 医療データ統合市場: コンポーネントの動向分析、2022年および2030年 4.3. ツール 4.3.1. 市場の推定と予測、2017年~2030年(百万米ドル) 4.4. サービス 4.4.1. 市場の推定と予測、2017~2030年(百万米ドル) 第5章. 医療データ統合市場: 展開の推定と動向分析 5.1. 医療データ統合市場:展開別 主要なポイント 5.2. 医療データ統合市場: 展開動向分析、2022年および2030年 5.3. クラウド 5.3.1. 市場の推定と予測、2017年~2030年(百万米ドル) 5.4. オンプレミス 5.4.1. 市場の推定と予測、2017~2030年(百万米ドル) 第6章. 医療データ統合市場 組織規模の推定と動向分析 6.1. 医療データ統合市場:組織規模別 主要項目 6.2. 医療データ統合市場: 組織規模別動向分析、2022年および2030年 6.3. 中小企業 6.3.1. 市場の推定と予測、2017年~2030年(百万米ドル) 6.4. 大企業 6.4.1. 市場の推定と予測、2017~2030年(USD Million) 第7章. ヘルスケアデータ統合市場 ビジネスアプリケーションの推定と動向分析 7.1. 医療データ統合市場:ビジネスアプリケーション別 主要項目 7.2. 医療データ統合市場: ビジネスアプリケーションの動向分析、2022年および2030年 7.3. マーケティング 7.3.1. 市場の推定と予測、2017年~2030年(百万米ドル) 7.4. 販売 7.4.1. 市場の推定と予測、2017~2030年(百万米ドル) 7.5. オペレーション&サプライチェーン 7.5.1. 市場の推定と予測、2017年~2030年(百万米ドル) 7.6. 財務 7.6.1. 市場の推定と予測、2017~2030年(百万米ドル) 7.7. 人事 7.7.1. 市場の推定と予測、2017~2030年(百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:GVR-4-68040-149-0