市場概要

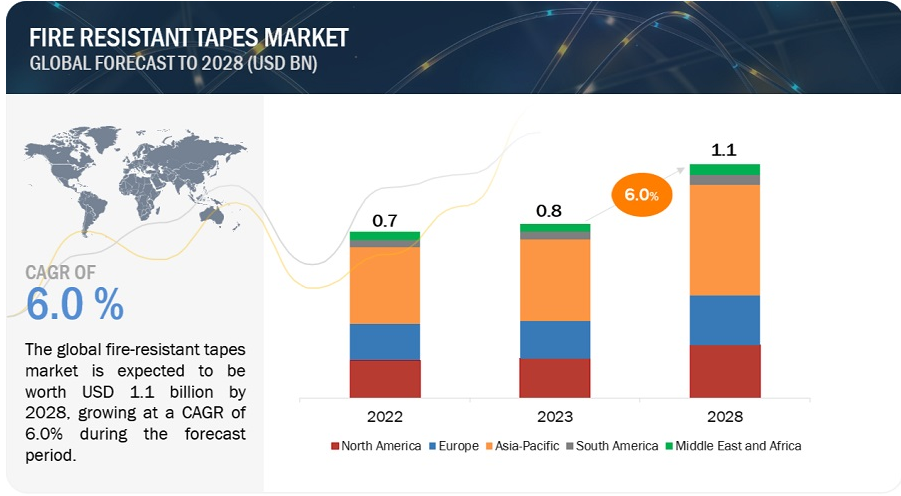

耐火テープ市場は2023年に8億米ドルと推定され、2023年から2028年までの年平均成長率は6.0%で、2028年には11億米ドルに達すると予測される。耐火テープの有益な特性により、様々な最終用途産業に適している電気自動車と高度電子製品の需要増加が耐火テープの消費を牽引

耐火テープは、防火バリアとして機能するように設計された特殊な粘着材料である。特に公共空間や密閉された空間での厳しい火災伝播と生存の要件を満たす。これらのテープは、製造中や火にさらされても有害物質を放出しないため、緊急事態に理想的である。

ドライバー 電気自動車における耐火テープの高い需要 電気自動車での耐火テープ使用の増加は、耐火テープ市場の成長の重要な促進要因である。電気自動車(EV)は、その環境面での利点とクリーンエネルギーへの需要の高まりにより、ますます人気が高まっている。しかし、電気自動車は高電圧のバッテリーシステムを搭載しているため、火災につながる熱暴走の可能性があり、火災安全性というユニークな課題も抱えている。耐火テープは、電気絶縁を提供し、熱や環境要因から保護するために電気自動車に使用されています。短絡、過熱、火災を防止するため、バッテリーセル、バスバー、その他の部品に使用されます。これらのテープは、もともと耐火性を持つ素材から作られるか、難燃性添加剤で処理され、火災安全性を高めている。

制約:高い加工・製造コスト 難燃性テープの製造には、所望の特性を確保するために特殊な材料、添加剤、製造工程が使用される。これらの材料や製造工程にはコストがかかるため、メーカーの製造コストが高くなる可能性がある。これらの材料は、そのユニークな特性のために、従来のテープ材料よりも高価であることが多い。コーティング、硬化、耐火性試験など、難燃性テープの製造に関わる製造工程には、専門的な設備と専門知識が必要である。これらの工程は複雑で時間がかかるため、耐火性テープの製造コスト全体に拍車をかけている。 さらに、品質管理対策や厳格な安全基準・規制の遵守は、製造コストをさらに上昇させる。メーカー各社は、製品が要求される火災安全基準を確実に満たすよう、試験設備、品質保証手順、認証に投資する必要がある。

機会:発展途上国における急速な工業化 発展途上国における急速な工業化は、耐火テープ市場のプレーヤーに大きなチャンスを与えている。発展途上国の経済成長と都市化に伴い、建築・建設、電気・電子、自動車などさまざまな産業で防火安全ソリューションに対する需要が高まっている。こうした需要の背景には、急速に拡大する産業分野における安全基準の強化や規制遵守の必要性がある。発展途上国における製造業、建設業、自動車産業などの成長は、耐火テープの大きな市場を形成している。これらのテープは、産業環境における火災の安全性を確保し、設備、インフラ、人員を火災の危険から守るために不可欠である。発展途上国における耐火テープの採用は、火災事故に関連するリスクを軽減し、全体的な安全対策を改善するために極めて重要である。

課題:環境に優しい耐火テープの需要 持続可能で環境に優しい製品へのニーズが高まるにつれ、環境に優しい耐火テープへの需要が高まっている。メーカー各社は、効果的な耐火性を備えながら環境への影響を最小限に抑える素材や製造方法を模索している。そのひとつが、紙などの天然素材やリサイクル部品を使用して、生分解性やリサイクル性に優れたテープを製造し、環境フットプリントを減らすというアプローチです。こうした環境に優しいテープは、持続可能性に貢献するだけでなく、エネルギー効率や断熱性の向上といった利点もある。建設プロジェクトに取り入れることで、建設業者は熱損失を減らし、エネルギー消費を抑え、より持続可能な環境を作ることができる。難題は、耐火性の要件と持続可能性への配慮のバランスを取ることにあり、これは複雑で厳しいものとなる。

nd用途産業に基づいて、このセグメントは、予測期間中に耐火テープ市場のシェアで最高のCAGRを占めると推定されている。 耐火テープは自動車産業において重要な役割を担っており、電気自動車やハイブリッド車の安全性を高め、火災のリスクを低減するために使用されている。これらのテープはバッテリーセル、バスバー、その他の部品に貼付され、電気絶縁を提供し、熱や環境要因から保護する。これにより、高電圧システムにおける潜在的なリスクである短絡、過熱、火災を防ぐことができる。自動車業界では、ワイヤーハーネス、内装部品、エンジンルームなど、さまざまな用途に耐火テープが使用されています。これらのテープは、火災の危険から保護するための特別な層を提供することにより、電気自動車の安全性を確保する上で重要な役割を果たしている。

タイプ別では、Nomexが耐火テープ市場で最も高いCAGRを記録すると予想されている。 ノーメックス(Nomex)テープは高い強度を持ち、炎に耐えることができるため、飛行服や戦闘車両の乗員用カバーオールなどの軍事用途にも使用されている。Nomexの難燃性を維持するため、生産工程では厳格な品質管理が行われている。ノーメックス耐火テープは、難燃性と熱保護が重要な分野で頼りになる選択肢である。

コーティングタイプ別に見ると、ダブルコーティングタイプが耐火テープ市場で最も高いCAGRを記録すると予測されている。 ダブルコートの耐火テープは、両面に難燃コーティングを施し、耐火性を向上させた特殊品である。これらのテープは、厳しい防火基準に準拠して作られているため、高い難燃性が要求される用途で頻繁に使用されている。さまざまな基材に確実に密着し、難燃性を必要とするラミネート用途に適しています。ダブルコート耐火テープは、さまざまな基材に確実に接着し、難燃性を向上させます。高性能な接着性と難燃性が重要な特殊な用途で特に役立ちます。素材の両面を炎から保護する必要がある用途に適している。

予測期間中、アジア太平洋地域が最大の市場シェアを占める。 難燃性テープの市場はアジア太平洋地域が最も大きく、次いで北米、欧州の順となっている。アジア太平洋地域の高い経済成長ペースと、建築・建設、自動車、電気・電子、その他の産業における多額の支出が、市場拡大の主な要因となっている。経済拡大のさらなる原動力となっているのは、中国やインドなどの人口増加である。購買力平価で表すと、この地域は世界のGDP(購買力平価)の3分の1以上を占めている。さらに、生産コストの低さや、マレーシア、タイ、インドネシア、インドといった発展途上の市場に近接していることから、多くの企業がこの地域に生産拠点を移している。

主要企業

耐火テープ市場は、世界的に確立された数社によって支配されている。3M(米国)、Scapa Group Ltd.(英国)、Avery Dennison Corporation(米国)、日東電工株式会社(日本)、Saint Gobain(フランス)、Shurtape Technologies LLC. (米)、Tesa SE(独)、Americover Inc.(米)、Boyd Corporation(米)、Rogers Corporation(米)、Tape-Pak Inc.(米)、Nichiban Co. Ltd.(日本)などがある。(日本)などが、最近重要な契約を獲得した主な生産者である。世界的な要求が変化しているため、契約と新製品開発が注目されている。

これらの企業は、様々な無機的・有機的アプローチを採用することで、耐火テープ市場での地位を確立しようとしている。この調査には、これらの主要な耐火テープ市場参入企業の徹底的な競合分析が、企業プロフィール、最新の進歩、重要な市場戦略に関する情報とともに含まれている。

この調査レポートは、耐火テープ市場を繊維タイプ、樹脂タイプ、用途、地域別に分類しています。

コーティングタイプ別 シングルコート ダブルコート タイプ別 ノーメックス アセテート PPS ガラスクロス PVC ポリイミド その他 産業別 建築・建設 電気・電子 自動車 航空宇宙・防衛 その他 地域別 北米 アジア太平洋 欧州 南米 中東・アフリカ

2023年7月、粘着テープと消費者向け製品で知られるShurtape Technologies, LLCは7日、ノースカロライナ州カタウバに新しい製造工場を発表した。この開発には、2020年に開設された既存の物流センターの拡張も含まれる。 2022年12月、感圧テープの大手メーカーであるShurtape Technologies, LLCは、Pro Tapes & Specialties, Inc.を買収した。プロ・テープ&スペシャリティーズは、グラフィックアート、図書館・学用品、精密型抜き・加工、受託・特注コンバーティング、小売・一般産業などの業界にテープ製造・変換サービスを提供し、多様な市場で知られている。 2022年6月、テサSEは難燃性粘着テープの詰め合わせであるテサFlameXtinctを発売した。これらのテープは輸送業界や旅客輸送における防火性能を向上させる。 2021年4月、SWMインターナショナルはScapa Group Ltd.の買収を完了した。この買収により、同社の研究、革新、製造能力は大幅に拡大した。

【目次】

1 はじめに (ページ - 33) 1.1 調査目的 1.2 市場の定義 1.3 包含と除外 1.4 市場範囲 図1 耐火テープ市場のセグメンテーション 1.4.1 対象地域 1.4.2 年 1.5 通貨 1.6 単位 1.7 制限 1.8 利害関係者

2 調査方法 (ページ - 37) 2.1 調査データ 図2 耐火テープ市場:調査デザイン 2.1.1 二次データ 2.1.2 一次データ 2.1.2.1 耐火テープメーカーへの一次取材 2.1.2.2 一次インタビューの内訳 2.1.2.3 主要業界インサイト 2.2 不況の影響 2.3 市場規模の推定 2.3.1 ボトムアップアプローチ 図3 耐火テープ市場:ボトムアップアプローチ 2.3.2 トップダウンアプローチ 図4 耐火テープ市場:トップダウンアプローチ 2.4 基本数値の算出 2.4.1 アプローチ1:供給サイド分析 2.4.2 アプローチ2:需要サイドアプローチ 2.5 市場予測アプローチ 2.5.1 供給サイド 2.5.2 需要サイド 2.6 データ三角測量 図5 耐火テープ市場:データ三角測量 2.7 要因分析 2.8 調査の前提 2.9 調査の限界

3 事業概要 (ページ - 45) 図 6 2022 年の耐火性テープ市場は単一被覆セグメントが優勢 図 7 2022 年の耐火テープ市場はアセテートセグメントが最大シェアを占める 図8 2022年の耐火テープ市場で電気・電子分野が最大シェアを占める 図 9 中国が予測期間中に最も急成長する耐火テープ市場 図10 2022年の耐火テープ市場はアジア太平洋地域が牽引

4 PREMIUM INSIGHTS (ページ - 49) 4.1 耐火テープ市場におけるプレーヤーにとっての魅力的な機会 図11 電気自動車需要の増加が耐火テープ市場を牽引 4.2 耐火テープ市場:コーティングタイプ別 図12 2022年には単一コーティングテープが市場全体を支配する 4.3 耐火テープ市場:タイプ別 図 13 2022 年にはアセテート・セグメントが市場全体の最大シェアを占める 4.4 耐火テープ市場:最終用途産業別 図14 電気・電子最終用途産業が耐火テープの最大エンドユーザーであり続ける 4.5 耐火テープ市場:主要国別 図15 中国が予測期間中に最も高いCAGRを記録する

5 市場概観(ページ番号 - 52) 5.1 はじめに 5.2 市場ダイナミクス 図 16 耐火テープ市場における促進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 建築・建設用途の需要拡大 5.2.1.2 様々な産業における耐火材使用の増加 5.2.1.3 電気自動車における耐火テープの高い需要 5.2.2 抑制要因 5.2.2.1 高い加工・製造コスト 5.2.2.2 製造技術の標準化不足 5.2.2.3 素材の互換性 5.2.3 機会 5.2.3.1 技術の進歩と革新 5.2.3.2 発展途上国における急速な工業化 5.2.4 課題 5.2.4.1 低コスト技術の開発 5.2.4.2 環境に優しい耐火テープの需要 5.2.4.3 規制や業界標準の変化 5.3 ポーターの5つの力分析 図17 耐火テープ市場:ポーターの5つの力分析 5.3.1 新規参入の脅威 5.3.2 代替品の脅威 5.3.3 買い手の交渉力 5.3.4 供給者の交渉力 5.3.5 競合の激しさ 表1 耐火テープ市場:ポーターの5つの力分析 5.4 エコシステム分析/市場地図 表2 耐火テープ市場:エコシステムにおける企業の役割 図18 耐火テープ市場:エコシステムにおける主要ステークホルダー 図19 耐火テープ市場:エコシステムマップ 5.5 価格分析 5.5.1 平均販売価格(最終用途産業別)(主要プレーヤー 図20 最終用途産業上位3産業の平均販売価格(米ドル/kg) 5.6 タイプ別平均販売価格 図21 耐火テープのタイプ別平均販売価格(米ドル/kg) 5.7 コーティングタイプ別平均販売価格 図22 耐火テープのコーティングタイプ別平均販売価格(米ドル/kg) 5.8 平均販売価格:地域別 表3 耐火テープの地域別平均販売価格 5.9 バリューチェーン分析 図23 耐火テープ市場:バリューチェーン分析 5.10 貿易分析 5.10.1 HSコード590610の輸出シナリオ 図24 粘着テープの輸出、主要国別、2018~2022年(千米ドル) 表4 粘着テープの輸出上位10社(2022年 5.10.2 HSコード590610の輸入シナリオ 図25 粘着テープの輸入、主要国別、2018-2022年 (千米ドル) 表5 粘着テープの輸入上位10ヵ国、2022年 5.11 技術分析 5.11.1 溶剤ベース 5.11.2 ホットメルト 5.12 主要ステークホルダーと購買基準 5.12.1 購入プロセスにおける主要ステークホルダー 図26 上位3つの最終用途産業の購買プロセスにおける利害関係者の影響力 表6 上位3産業の購買プロセスにおける利害関係者の影響力 5.12.2 購入基準 図27 最終用途産業トップ3の主な購買基準 表7 最終用途産業トップ3の主な購買基準 5.13 特許分析 5.13.1 導入 5.13.2 方法論 5.13.3 文書タイプ 表8 耐火テープ市場:特許総数 図28 特許分析、文書タイプ別 図29 特許公開動向、2018年~2023年 5.13.4 洞察 5.13.5 特許の法的地位 図 30 耐火テープ市場:特許の法的状況 5.13.6 管轄地域の分析 図 31 特許登録件数が最も多い中国の法域 5.13.7 上位出願人の分析 図 32 安徽華通電纜集団有限公司(ANHUI HUATONG CABLE GROUP CO. Ltd.が最も多くの特許を登録した。 5.13.8 主要特許リスト 5.14 規制の状況 5.14.1 規制機関、政府機関、その他の組織 表9 北米:規制機関、政府機関、その他の団体 表10 欧州:規制当局、政府機関、その他の組織 表11 アジア太平洋地域:規制機関、政府機関、その他の団体 表12 その他の地域:規制機関、政府機関、その他の団体 表13 耐火テープに関する規制/規格 5.15 主要会議・イベント 表14 耐火テープ市場:会議・イベントの詳細リスト(2023~2024年 5.16 ケーススタディ分析 5.17 顧客のビジネスに影響を与えるトレンドと混乱 図33 耐火テープ市場における収益シフトと新たな収益ポケット 5.18 投資と資金調達のシナリオ 図34 耐火テープ市場における2023年の取引と資金調達の急増

6 耐火テープ市場:コーティングタイプ別(ページ - 80) 6.1 はじめに 図 35:予測期間中、耐火テープ市場をリードする単一コーティング分野 表15 耐火テープ市場、コーティングタイプ別、2020~2028年(百万米ドル) 表16 耐火テープ市場:コーティングタイプ別、2020~2028年(百万平方メートル) 6.2 シングルコーティング 6.2.1 低コストと低環境負荷が需要を押し上げる 表17 シングルコーティング耐火テープ市場、地域別、2020~2028年(百万米ドル) 表18 シングルコーティング耐火テープ市場:地域別、2020~2028年(百万平方メートル) 6.3 ダブルコート 6.3.1 特殊用途の需要がダブルコート耐火テープ市場を牽引 表19 ダブルコート耐火テープ市場、地域別、2020~2028年(百万米ドル) 表20 ダブルコート耐火テープ市場:地域別、2020~2028年(百万平方メートル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:CH 8982