市場概要

欧州の医薬品原薬(API)市場規模は2022年に426億4,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)5.75%で成長すると予測されている。市場の主な原動力は、医薬品原薬(API)開発の進歩、バイオ医薬品産業の拡大、複雑な製品の生産をサポートする高度な製造施設の新設である。例えば、ワッカー社は2022年7月に1億1,000万米ドル以上を投資して、mRNAコロナウイルスワクチンのようなmRNAに基づく原薬を製造するための新しいmRNAコンピテンスセンターを建設し、ドイツの施設を拡張した。老年人口の増加が市場成長を促進すると予想されている。ユーロスタットによると、欧州人口の平均寿命は2022年には人口の21.1%が65歳以上になるという。

この地域でのAPI需要の増加に対応するため、製薬会社や受託製造業者は製造能力を増強している。欧州で使用されるAPIの約60.5%は国内で生産されている。さらに、API技術開発を支援する政府のイニシアチブの増加や、心血管疾患やがんなどの慢性疾患の流行といったその他の要因も、予測期間中に市場を押し上げると予想されている。

COVID-19の流行は世界経済に大きな影響を与え、2020年と2021年初頭には医薬品セクターへの劇的な影響が観察された。医薬品、特にCOVID-19患者に処方される医薬品は、パンデミックの初期段階で需要が増加した。その後、医薬品原薬(API)の需要が欧州をはじめ世界中で増加した。しかし、パンデミックは世界のサプライチェーンにも混乱をもたらし、原薬の生産と流通に影響を与えた。多くの欧州諸国がサプライチェーンの混乱による医薬品原薬や医薬品の不足に見舞われ、各国政府は他国からの輸入への依存を減らすために原薬の国内生産を強化するイニシアチブをとるに至った。

技術と製造プロセスの進歩、製薬業界における研究開発活動の活発化が、欧州の医薬品原薬(API)市場を牽引している。API業界では、特定の医薬品の有効性と安全性を確保するために厳格な品質管理基準が要求される。技術の進歩により、質量分析計や高速液体クロマトグラフィー(HPLC)などの精密な分析方法が開発され、メーカーは製造工程における有効成分の品質監視に役立てている。

欧州の原薬製造に関する規制要件は他地域に比べて厳しく、そのためコンプライアンスコストが高くなる。加えて、熟練労働者の不足と高度な技術機器の使用が、原薬製造コストをさらに押し上げている。しかし、いくつかの企業は、他の欧州企業を合併または買収したり、医薬品の製造にさらに使用できるAPIの研究開発のために製造工場を設立し投資したりしている。2022年4月、欧州の特殊原薬メーカーであるブリッジポイント傘下のファーマゼルがノヴァセップと合併し、抗体薬物複合体と複雑な低分子原薬のコンピテンシーを採用して、この地域での足跡を強化した。

合成セグメントは2022年に70.4%という最大の売上シェアで市場を支配した。天然分子に比べ、同分野の優位性はすぐに入手できることに起因する。合成分子は品質、純度、効力の点で一貫性がある。合成分子の製造工程は標準化できるため、製造される医薬品原薬はどのバッチも組成と品質が同一である。さらに、費用対効果にも優れている。天然分子の製造工程は複雑で時間がかかるため、製造コストが高くつくからである。さらに、ジェネリック医薬品の需要の高まりがAPI市場の成長をさらに後押ししている。ジェネリック医薬品用APIは、化学・合成API製造企業に高収益をもたらす。

一方、バイオ医薬品は予測期間中にCAGR 6.5%と最も高い伸びを示すと予想されている。バイオAPI分野の成長は、バイオテクノロジーとバイオ医薬品分野への高い投資に起因している。これにより、がんなどの病気の治療に役立つ新しい分子のイノベーションが可能になる。製薬会社はバイオ医薬品への投資と生産能力の拡大を目指しており、バイオAPIベースの製品に対する需要の高まりに対応している。

キャプティブAPIセグメントは2022年に51.04%の最大収益シェアで市場を支配した。この優位性は、ハイエンドの製造施設を開発するための市場プレイヤーの高投資によるものである。キャプティブAPIは、インフラや技術に投資するための大きなリソースを持っている市場の大手や大手企業によって使用されることが多い。これらの企業は、特定のニーズに合わせて高度にカスタマイズされたAPIを作成し、自社の製品、製造システム、プロセスにシームレスに統合することができる。さらに、キャプティブAPIは製品の品質とサプライチェーンをより詳細に管理できるため、自社でAPIを製造している企業は後方統合が可能になり、サプライヤーへの依存を減らすことができる。

マーチャントAPIセグメントは予測期間中最も速い成長率を示し、CAGRは7.68%と予想される。原薬の自社生産にはコストがかかるため、製薬会社は原薬生産のアウトソーシングを開始し、経費を最小限に抑え、高価な設備や高度なインフラへの投資を不要にしている。アウトソーシングのトレンドは、Seqensのような地域の受託製造業者の成長に影響を与える主な要因である。

ジェネリック原薬セグメントが市場を支配し、2022年には56.23%の最大収益シェアを占めた。ジェネリック原薬はブランド原薬と比較して費用対効果が高いため、医薬品の開発・製造コストの削減に貢献する。さらに、ブランド分子の特許失効は、ジェネリックAPIベースの医薬品が有利に成長する主な要因である。ヨーロピアン・ファインケミカル・グループによると、ヨーロッパの主要なジェネリック原薬製造国はスペインとイタリアで、この地域には350を超える大小企業がある。これらの要因が同地域のジェネリック原薬市場の成長を後押ししている。

革新的APIセグメントは予測期間中に有利な成長を示すと予測されている。これらの分子は、安全性と有効性を判断するための広範な研究、試験、臨床試験を含む長いプロセスを経て開発される。より効果的な新しい治療法に対する需要の増加、技術や研究の進歩、製薬企業による研究開発への投資の増加といった要因が、革新的APIの成長を後押ししている。

循環器疾患分野は、心血管疾患の有病率の高さと製品の入手可能性の増加により、2022年の売上高シェアを21.40%として市場を支配した。心血管疾患の有病率は、ライフスタイルの変化、肥満、アルコールの過剰摂取など、いくつかの要因によって増加している。そのため、死亡率を減らすには早期発見と効果的な治療が重要である。欧州は医療インフラが非常に発達しており、設備の整った病院や診療所がある。このため、先進的な心血管疾患治療の採用が増加しており、これらの治療に使用される原薬や医薬品の需要を牽引している。

がん分野は、欧州におけるがん有病率の上昇により、予測期間中に最も速いCAGR 7.41%で拡大すると予測されている。ESMOの報告書によると、2023年には世界で120万人ががんで死亡すると予測されている。複数の企業が研究開発に多額の投資を行い、新規バイオマーカーに合わせた医薬品を開発している。癌の種類に応じて様々な原薬が市場に存在することは、このセグメントの成長をさらに促進すると予想される。がん領域の原薬には、ノバルティス社のイマチニブ、F.ホフマン・ラ・ロシュ社のトラスツズマブ、ベバシズマブ、リツキシマブなどがある。

処方箋セグメントは2022年に78.32%の最大シェアを占めた。このセグメントの優位性は、原薬を含む医薬品に対する欧州の厳しい規制に起因している。処方箋医薬品は、一般用医薬品(OTC)よりも高い規制と監督レベルを必要とする。こうした規制によって医薬品の安全性と有効性が保証されるため、医療従事者と患者の信頼関係構築に役立っている。

さらに、がん領域では処方薬が市場を支配している。がんの治療には主に化学療法、免疫療法、標的療法、ホルモン療法が用いられる。新規の標的治療薬の有効性が高いことから、標的治療薬の処方数は急速に増加している。大手企業は新規の標的療法を発表している。例えば、2021年3月、ノバルティスは多発性硬化症の治療に使用され、自己投与が可能なユニークな製品であるofatumumabの欧州での承認を発表した。

OTCセグメントは予測期間中、最も速いCAGR 5.84%で拡大すると予想される。OTC分野は、健康上のニーズに対してセルフケアによる解決策を求める消費者が増えていることから、今後も成長を続けると予想される。しかし、消費者はOTC医薬品を服用する前に、その医薬品が特定の健康状態に安全で有効であることを確認するために、医療従事者に相談する必要がある。

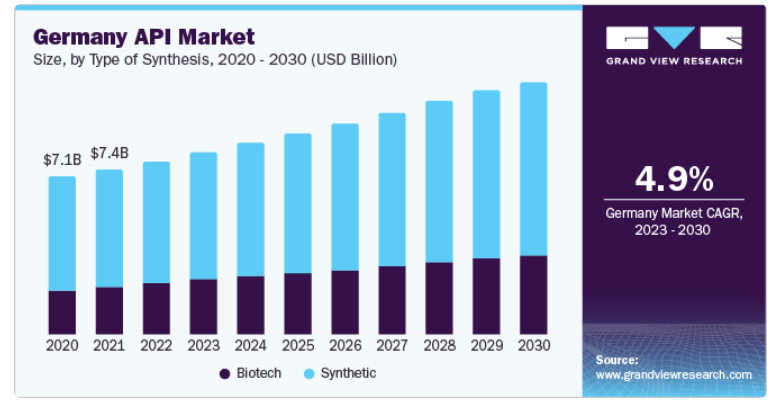

ドイツは2022年に18.24%の最大市場シェアで欧州API市場を独占した。ドイツの製薬産業は長年にわたって強固な地位を築いてきた。同国にはAPIを製造する多くの製薬会社があり、高品質の医薬品原薬の生産で高い評価を得ている。ドイツには主要な市場プレーヤーが存在し、製品の上市による地理的拡大への注目が高まっていることが、ドイツのAPI市場を牽引している。例えば、2020年5月、エボニックは地域の将来のAPI需要に対応するため、ドイツのAPI施設の能力を拡張するために約3,000万米ドルを投資した。ドイツは欧州におけるAPI生産のリーダーと考えられている。しかし、同国はAPI原料需要の63%をアジアに依存している。2021年2月、バイオエヌテックはドイツのマールブルグにCOVID-19ワクチンのAPIとして使用されるmRNAの新しい生産施設を発表した。

スペインは予測期間中最も速いCAGR 7.03%で成長すると予想される。スペインの製薬部門は大規模な投資を受け続けており、これがAPI市場にプラスの影響を与えると予想されている。さらに、2021年5月、SandozはスペインのPalafollsにある生産拠点を拡張するために1億5,000万米ドルを投資した。

主要企業・市場シェア

医薬品原薬市場は非常に複雑である。ブロックバスター医薬品の特許切れ、製造コストの高騰によるアウトソーシングの増加、原薬製造に関する厳しい規制などにより、予測期間中も競争は高水準で維持されると予想される。企業は市場の需要に対応するため、原薬製造装置の投資と拡張に注力している。例えば、サノフィは製造施設EuroAPIを設立し、業界をリードする新たな欧州API企業として、この製造施設は今後数年間で10億ドル以上の収益を上げると予測されている。欧州原薬市場の主要企業には以下のようなものがある:

シプラ社

メルク社

ベーリンガーインゲルハイム・インターナショナルGmbH

サン・ファーマシューティカル・インダストリーズ社

アッヴィ社

ブリストル・マイヤーズ スクイブ・カンパニー

アルベマール・コーポレーション

オーロビンド・ファーマ

ヴィアトリス社

2023年5月、ベーリンガーインゲルハイムとドイツのオラフ・ショルツ首相は、ドイツのインゲルハイム本社にケミカル・イノベーション・プラントを新設することを発表した。この施設は、医薬品原薬を開発・製造するために計画された。

2022年6月、メルクKGaAのライフサイエンス事業であるミリポア・シグマは、ヴェローナの施設の拡張により、高活性医薬品原料(HPAPI)の生産能力を倍増させた。この拡張は、がん治療の主要成分であるHPAPIの需要増に対応することを目的としている。

本レポートでは、2018年から2030年までの地域および国レベルでの収益成長を予測し、各サブセグメントの最新動向に関する分析を提供している。この調査に関してGrand View Research社は、合成のタイプ、メーカーのタイプ、医薬品のタイプ、用途、国に基づいて欧州のAPI市場レポートを細分化しています。

合成タイプの展望(売上高、10億米ドル、2018年〜2030年)

バイオ医薬品原薬市場:タイプ別(売上高、10億米ドル、2018年〜2030年)

革新的API

バイオ医薬品原薬市場:製品別(売上高、10億米ドル、2018年~2030年)

ホルモン

サイトカイン

組み換えタンパク質

治療用酵素

ワクチン

血液因子

合成

合成API市場、タイプ別(売上高、10億米ドル、2018年〜2030年)

革新的API

メーカーのタイプ別展望(売上高、10億米ドル、2018年~2030年)

キャプティブAPI

マーチャントAPI

マーチャントAPI市場、タイプ別(売上高、10億米ドル、2018年~2030年)

汎用API

革新的API

マーチャントAPI市場:合成タイプ別(売上高、10億米ドル、2018年〜2030年)

バイオ

合成

タイプ別展望(売上高、10億米ドル、2018年~2030年)

革新的API

医薬品の種類(売上高、10億米ドル、2018年~2030年)

処方薬

アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

心血管疾患

がん領域

中枢神経系および神経学

整形外科

内分泌学

呼吸器内科

消化器内科

腎臓内科

眼科

その他

各国の展望(売上高、10億米ドル、2018年~2030年)

英国

ドイツ

フランス

イタリア

スペイン

ロシア

スイス

【目次】

第1章 方法論と範囲 1.1 市場セグメンテーションとスコープ 1.1.1 地域範囲 1.1.2 推計と予測のタイムライン 1.2 調査方法 1.3 情報調達 1.3.1 購入したデータベース 1.3.2 GVRの社内データベース 1.3.3 二次情報源 1.3.4 一次調査 1.4 情報またはデータ分析 1.4.1 データ分析モデル 1.5 市場策定と検証 1.6 モデルの詳細 1.6.1 商品フロー分析(モデル1) 1.6.1.1 アプローチ1:商品フローアプローチ 1.7 リサーチの前提 1.8 Key KoLの回答 1.9 市場シェアの計算 1.10 二次情報源のリスト 1.11 略語リスト 1.12 目標 1.12.1 目的1 1.12.2 目的2 1.12.3 目的3 1.12.4 目標4 第2章 欧州医薬品原薬市場 エグゼクティブサマリー 2.1 セグメントの展望 2.2 競合の展望 2.3 市場展望 第3章 欧州医薬品原薬市場の変数、動向、スコープ 3.1 市場系統の展望 3.1.1 親市場の展望 3.2 普及・成長展望マッピング 3.3 ユーザー視点分析 3.4 市場ダイナミクス 3.4.1 市場促進要因分析 3.4.1.1 老年人口の増加 3.4.1.2 院内感染、遺伝性疾患、心血管疾患、神経疾患などの対象疾患の有病率の上昇 3.4.1.3 癌治療における標的療法への嗜好の高まり 3.4.1.4 原薬のアウトソーシング志向の高まり 3.4.2 市場阻害要因分析 3.4.2.1 高い設備投資と生産コスト 3.4.2.2 原薬に関する厳しい安全性と取り扱い規制 3.5 市場分析ツール 3.5.1 産業分析 ポーターの分析 3.5.2 PESTLE分析 3.5.3 規制シナリオ 第4章 欧州の医薬品原薬市場 競合分析 4.1 主要市場参入企業による最近の動向と影響分析 4.1.1 アンソフマトリックス 4.1.2 ヒートマップ分析 4.2 企業の分類 4.2.1 イノベーター 4.2.2 市場リーダー 4.3 ベンダーの状況 4.3.1 主要代理店・チャネルパートナー一覧 4.3.2 主要顧客 4.3.3 主要企業の市場シェア分析(2022年 4.4 上場企業 4.4.1 企業の市場ポジション分析 4.4.2 企業の市場ポジション分析 4.4.3 競争ダッシュボード分析 4.4.3.1 市場差別化要因 4.5 非上場企業 4.5.1 主要新興企業リスト 4.6 主要取引と戦略的提携分析 4.6.1 ジョイントベンチャー 4.6.2 買収 4.6.3 ライセンス供与とパートナーシップ 4.6.4 技術提携 第5章 欧州原薬分子の展望 5.1 欧州の原薬分子売上高(百万米ドル)、2018年~2022年 5.2 原薬分子で市場をリードする企業 5.2.1 アモキシシリン 5.2.2 アジスロマイシン 5.2.3 ブレオマイシン 5.2.4 カスポファンギン 5.2.5 クラリスロマイシン 5.2.6 クラブラン酸 5.2.7 クリンダマイシン 5.2.8 コンパクチン(メバスタチン) 5.2.9 シクロスポリン 5.2.10 ダクチノマイシン 5.2.11 ダプトマイシン 5.2.12 デメクロサイクリン 5.2.13 ドキシサイクリン 5.2.14 エリスロマイシン 5.2.15 イベルメクチン(Avermectin) 5.2.16 ロバスタチン 5.2.17 ミカファンギン 5.2.18 ミノサイクリン 5.2.19 ミトマイシン 5.2.20 ミコフェノール酸 5.2.21 ニューモカンジンB0 5.2.22 ポリミキシン 5.2.23 プラバスタチン 5.2.24 ラパマイシン(シロリムス) 5.2.25 シンバスタチン 5.2.26 ステロイド 5.2.27 タクロリムス 5.2.28 テトラサイクリン 5.2.29 チゲサイクリン 5.2.30 トブラマイシン 5.2.31 バンコマイシン 第6章 欧州の原薬市場 合成タイプ別セグメント分析、2018年〜2030年(10億米ドル) 6.1 定義と範囲 6.2 合成タイプ別市場シェア分析、2022年・2030年 6.3 セグメントダッシュボード 6.4 欧州のAPI市場、合成タイプ別、2018年〜2030年 6.5 市場規模・予測およびトレンド分析、2018〜2030年 6.5.1 バイオ原薬 6.5.1.1 バイオ原薬市場、2018年〜2030年(10億米ドル) 6.5.1.2 バイオ医薬品原薬市場:タイプ別、2018年~2030年(10億米ドル) 6.5.1.3 ジェネリック原薬 6.5.1.3.1 ジェネリックAPI市場、2018年~2030年(10億米ドル) 6.5.1.4 革新的API 6.5.1.4.1 革新的API市場、2018年~2030年(10億米ドル) 6.5.1.5 バイオ医薬品原薬市場、製品別(売上高、10億米ドル、2018年~2030年) 6.5.1.6 モノクローナル抗体 6.5.1.6.1 モノクローナル抗体市場、2018年~2030年(10億米ドル) 6.5.1.7 ホルモン剤 6.5.1.7.1 ホルモン市場、2018年~2030年(10億米ドル) 6.5.1.8 サイトカイン 6.5.1.8.1 サイトカイン市場、2018年~2030年(10億米ドル) 6.5.1.9 組換えタンパク質 6.5.1.9.1 組換えタンパク質市場、2018年~2030年(10億米ドル) 6.5.1.10 治療用酵素 6.5.1.10.1 治療用酵素市場、2018年~2030年(10億米ドル) 6.5.1.11 ワクチン 6.5.1.11.1 ワクチン市場、2018年~2030年(10億米ドル) 6.5.1.12 血液因子 6.5.1.12.1 血液因子市場、2018年~2030年(10億米ドル) 6.5.2 合成原薬 6.5.2.1 合成API市場、2018年~2030年(10億米ドル) 6.5.2.2 合成API市場、タイプ別(売上高、10億米ドル、2018年 - 2030年) 6.5.2.3 汎用API 6.5.2.3.1 ジェネリックAPI市場、2018年~2030年(億米ドル) 6.5.2.4 革新的API 6.5.2.4.1 革新的API市場、2018年~2030年(10億米ドル) 第7章 欧州の原薬市場 セグメント分析、メーカータイプ別、2018年〜2030年(10億米ドル) 7.1 定義と範囲 7.2 タイプ別メーカー市場シェア分析、2022年・2030年 7.3 セグメントダッシュボード 7.4 欧州API市場、メーカータイプ別、2018年〜2030年 7.5 市場規模・予測およびトレンド分析、2018年~2030年 7.5.1 キャプティブAPI 7.5.1.1 キャプティブAPI市場、2018年~2030年(億米ドル) 7.5.2 マーチャントAPI 7.5.2.1 キャプティブAPI市場、2018年~2030年(USD Billion) 7.5.2.2 マーチャントAPI市場、タイプ別(売上高、10億米ドル、2018年~2030年) 7.5.2.3 ジェネリックAPI 7.5.2.3.1 ジェネリックAPI市場、2018年~2030年(億米ドル) 7.5.2.4 革新的API 7.5.2.4.1 革新的API市場、2018年~2030年(10億米ドル) 7.5.2.5 商用API市場、合成タイプ別(売上高、10億米ドル、2018年~2030年) 7.5.2.6 バイオテクノロジー 7.5.2.6.1 バイオテクノロジー市場、2018年~2030年(10億米ドル) 7.5.2.7 合成 7.5.2.7.1 合成市場、2018年~2030年(10億米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:GVR-4-68040-064-0