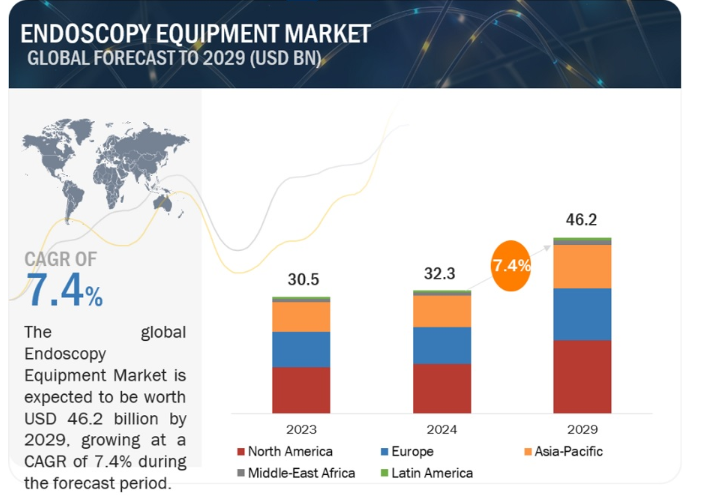

世界の内視鏡装置市場は、収益ベースで2024年に323億ドル規模と推定され、2024年から2029年までの年平均成長率は7.4%で、2029年には462億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

市場の成長は、政府やその他の組織による投資、資金、助成金の増加、内視鏡ユニットの拡大や内視鏡技術の進歩をもたらす病院への注目の高まりなどの要因に起因している。同時に、新興国では償還が制限されているため、内視鏡検査の諸経費が高く、予測期間中の同市場の成長を抑制する可能性がある。

市場動向

推進要因:技術的に先進的な内視鏡検査機器への投資と内視鏡検査ユニットの拡大に注力する病院の増加 病院は、技術的に高度な内視鏡検査機器への投資と内視鏡検査ユニットの拡張を優先する傾向が強まっている。この傾向は、診断精度の向上と治療結果の改善において先進機器が提供する利点に対する認識の高まりが背景にある。患者ケアの向上と医療技術革新の最前線にとどまることに重点を置き、病院は内視鏡検査能力をアップグレードするためにリソースを割り当てており、低侵襲処置に対する需要の高まりに対応している。内視鏡検査分野における各病院の最近の動きを以下に示す:

2023年10月、メイヨークリニックは最先端の内視鏡機器への大規模な投資を発表した。低侵襲処置に対する患者の需要の高まりに対応するため、診断能力を強化し、内視鏡検査ユニットを拡張することを目的としている。

2022年3月、ジョンズ・ホプキンス病院は、内視鏡技術の最新の進歩を特徴とする、新たに拡張された内視鏡検査ユニットを発表した。この投資は、質の高い医療を提供し、医療革新の最前線に立ち続けるという同病院のコミットメントを反映している。

2021年6月、クリーブランド・クリニックは内視鏡検査施設をアップグレードし、高度な機器に投資し、より多くの処置に対応できるようにユニットを拡張した。この移転は、最先端の内視鏡サービスを患者に提供するという病院の献身を強調するものである。

制約:発展途上国では払い戻しが限られている内視鏡手術の高額な諸経費 発展途上国では、内視鏡検査に伴う高額な諸経費が医療制度に大きな課題をもたらしている。この費用は機器の調達、メンテナンス、スタッフのトレーニングなど様々な側面を含んでおり、医療施設にとって内視鏡サービスを提供するための財政的負担となっている。さらに、限られた償還率も財政負担をさらに悪化させ、医療提供者は費用を十分にカバーするのに苦労している。このような状況により、内視鏡検査サービスへのアクセスに格差が生じることが多く、多くの患者は内視鏡検査を受ける余裕がないため、タイムリーな診断と治療が妨げられている。

内視鏡検査は様々な病状の診断と治療において重要な役割を担っているにもかかわらず、発展途上国では経済的な障壁がその普及を妨げている。このような課題に対処するためには、持続可能な償還モデルを開発し、費用対効果の高い機器に投資し、十分なサービスを受けていない人々のために安価な内視鏡サービスへのアクセスを拡大するために、政策立案者、医療提供者、および利害関係者が協調して努力する必要がある。経済的な制約を緩和することで、医療システムは内視鏡検査への公平なアクセスを確保し、最終的には健康アウトカムを改善し、発展途上国における消化器疾患の負担を軽減することができる。

機会:発展途上国における医療セクターの活況 発展途上国の医療セクターは、様々な要因によって目覚ましい活況を呈している。急速な都市化、中間所得層の拡大、医療に対する意識の高まりが、質の高い医療サービスへの需要に拍車をかけている。各国政府も医療インフラや医療技術に多額の投資を行い、医療サービスへのアクセスしやすさと手ごろさを向上させている。さらに、医療の進歩や革新的な医療ソリューションの登場が、これらの経済圏の成長をさらに後押ししている。その結果、発展途上国の医療セクターは大きく拡大し、医療提供者、投資家、医療技術企業に新たな機会を提供している。

課題:訓練を受けた医師と内視鏡医の不足 訓練を受けた医師や内視鏡医の不足は、内視鏡機器市場に大きな課題をもたらしている。特に消化器疾患の診断や治療における内視鏡処置の需要が増加する中、熟練した専門家の不足は高度な内視鏡機器の最適な利用を制限している。この不足は、患者のニーズに迅速に対応する医療提供者の能力を妨げるだけでなく、革新的な技術の採用も阻害するため、市場の成長可能性を抑制している。

本レポートでは、内視鏡機器業界を製品、アプリケーション、エンドユーザー、地域別に区分している。

製品別では、可視化システム部門が内視鏡機器業界で第2位のシェアを占めている。 予測期間において、可視化システム部門は世界の内視鏡機器市場で第2位のシェアを占めた。内視鏡検査における高精細ディスプレイやモニターに対する需要の高まりは、高度なイメージングへのシフトを反映している。これらの技術は診断精度と治療計画を強化し、患者の転帰を改善する。この傾向は、技術革新を推進し、内視鏡処置の市場を形成し、患者と医療提供者に利益をもたらす、高度な視覚化の重要な役割を強調している。

用途別内視鏡機器業界では消化器内視鏡分野が最大シェアを占める 内視鏡機器市場における消化器内視鏡セグメントの優位性は、いくつかの要因によるものである。まず、世界的に消化器疾患の罹患率が上昇しており、診断・治療手技の増加が必要となっている。さらに、内視鏡技術の進歩により、画像品質と処置効率が向上し、消化器内視鏡機器の需要をさらに押し上げている。さらに、患者や医療従事者の低侵襲処置への嗜好が、このセグメントの市場シェアを拡大している。

内視鏡機器産業におけるエンドユーザー別シェアは病院セグメントが最多 内視鏡機器市場では、病院施設内で実施される医療処置が多いことから、病院セグメントが優位を占めている。高度な外科的介入に対する需要が高まる中、病院はハイエンドの内視鏡機器に投資することが予想される。病院が市場を大きくリードしている背景には、強固なインフラと利用可能なリソースがあり、先端技術のシームレスな統合を可能にしている。病院は医療技術革新の震源地としての役割を果たし、先端機器の導入を通じて患者ケアの向上を常に追求している。このような継続的な改善努力は、患者や医療提供者の進化するニーズと合致し、市場における病院の極めて重要な役割を確立している。

地域別内視鏡機器業界では北米セグメントが最大シェアを占める 北米が内視鏡機器市場を支配している主な理由は、高度な医療インフラ、医療技術の普及、消化器疾患の発生率の増加である。同地域は医療施設が整備されているため、内視鏡検査や機器の導入が進んでいる。消化器疾患の高い有病率は、内視鏡検査機器の需要にさらに影響を与えている。さらに、先進医療技術の統合に向けた積極的なアプローチが市場の成長を後押ししている。

主要企業

内視鏡機器市場の主要企業 オリンパス株式会社(日本)、KARL STORZ SE & CO. KG(ドイツ)、Boston Scientific Corporation(米国)、JOHNSON & JOHNSON(米国)、Stryker Corporation(米国)、Medtronic, plc(アイルランド)、富士フイルムホールディングス株式会社(日本)、HOYA株式会社(日本)、ニプロ株式会社(日本)、Smith & Nephew plc(英国)、Intuitive Surgical, Inc. Braun Melsungen AG(ドイツ)、ConMed Corporation(米国)、Ambu A/S(デンマーク)、CapsoVision, Inc.(米国)、Fortimedix Surgical B.V.(オランダ)、The Cooper Companies, Inc.(米国)、Laborie Medical Technologies Inc.(カナダ)、Teleflex Incorporated(米国)、Carl Zeiss AG(ドイツ)、Dantschke Medizintechnik GMBH & Co. KG(ドイツ)、Arthrex, Inc.

製品別 内視鏡 可視化システム その他の内視鏡機器 アクセサリー アプリケーション別 消化器内視鏡 腹腔鏡検査 産科/婦人科内視鏡検査 関節鏡検査 泌尿器内視鏡(膀胱鏡) 気管支鏡検査 腸内視鏡検査 縦隔鏡 その他のアプリケーション エンドユーザー別 病院 外来手術センター/クリニック その他のエンドユーザー 地域別 北米 米国 カナダ 欧州 ドイツ 英国 フランス スペイン イタリア その他のヨーロッパ アジア太平洋 中国 日本 インド オーストラリア 韓国 その他のアジア太平洋地域(RoAPAC) ラテンアメリカ ブラジル メキシコ アルゼンチン その他のラテンアメリカ(RoLA) 中東・アフリカ GCC諸国

2023年11月、オリンパス株式会社が先進の内視鏡システムEVIS X1を発売。 2023年9月、ストライカーが低侵襲手術用カメラ1788を発売。 2022年1月、ジョンソン・エンド・ジョンソン メディカルデバイス カンパニーズ(JJMDC)は、マイクロソフト社(米国)と協業し、JJMDCの安全でコンプライアンスに準拠したデジタル手術エコシステムの実現と拡大を目指す。

【目次】

1 はじめに (ページ - 73) 1.1 調査目的 1.2 市場の定義 1.3 包含と除外 1.4 市場範囲 1.4.1 対象市場 図1 内視鏡機器市場のセグメンテーション 1.4.2 対象地域 図2 内視鏡検査機器産業: 地域区分 1.4.3 考慮した年数 1.4.4 通貨 表1 標準通貨換算レート 1.5 利害関係者 1.6 変化の概要 1.7 景気後退の影響:市場

2 調査方法 (ページ - 79) 2.1 調査データ 図3 調査デザイン 2.1.1 二次データ 2.1.1.1 二次資料からの主要データ 2.1.2 一次データ 図4 一次資料 2.1.2.1 一次資料からの主要データ 2.1.2.2 主要な業界インサイト 図5 一次インタビューの内訳: サプライサイドとデマンドサイドの参加者 図6 一次インタビューの内訳:供給側と需要側の参加者 図7 一次インタビューの内訳(供給側): 企業タイプ別、呼称別、地域別 図8 一次面接の内訳(需要側): エンドユーザー別、呼称別、地域別 2.2 市場規模の推定 図9 供給側の市場規模推定:収益シェア分析 図10 収益シェア分析:オリンパス株式会社(日本) 図11 供給側の市場規模予測:市場(2023年) 図12 市場の促進要因、阻害要因、機会、課題の分析によるCAGR予測(2024~2029年) 図13 CAGR予測: サプライサイド分析 図14 トップダウンアプローチ 2.3 市場シェアの推定 2.4 市場の内訳とデータ三角測量 図15 データ三角測量の方法 2.5 調査の前提 2.6 調査の限界 2.6.1 範囲に関する限界 2.6.2 方法論に関する限界 2.7 リスク評価 2.8 経済不況が市場に与える影響

3 要約(ページ - 94) 図16 内視鏡検査機器市場:製品別、2024年対2029年(百万米ドル) 図17 内視鏡検査機器産業:用途別、2024年対2029年(百万米ドル) 図18 エンドユーザー別市場:2024年対2029年(百万米ドル) 図19 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 - 98) 4.1 内視鏡機器市場の概要 図20 内視鏡手術の需要増加と継続的な技術進歩が市場を牽引 4.2 北米:内視鏡機器産業(製品別、国別 図21 2023年には米国と内視鏡が最大の市場シェアを占める 4.3 市場:地理的成長機会 図 22 調査期間中、ブラジルの成長率が最も高い 4.4 市場:地域ミックス 図 23 北米が予測期間中に最大シェアを占める 4.5 市場:先進国と新興国の比較 新興国 図 24 新興国は予測期間中に高い成長率を記録する

5 市場概要(ページ番号 - 102) 5.1 はじめに 5.2 市場ダイナミクス 図25 内視鏡機器市場:促進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 対象疾患の診断と治療のための内視鏡検査に対する要求の高まり 図26 英国における一人当たりの年間計画セッション数 5.2.1.2 政府やその他の組織による投資、資金、助成金の増加 表2 資金提供機関の主な動き(2020年1月~2022年8月 5.2.1.3 内視鏡ユニットの拡充に注力する病院の増加 表3 病院による内視鏡機器への投資例 5.2.1.4 継続的な内視鏡技術の進歩 5.2.1.5 炎症性腸疾患および大腸がんの罹患率の増加 5.2.1.6 低侵襲手術への嗜好の高まり 5.2.1.7 使い切りタイプの内視鏡器具の採用増加 5.2.1.8 手動から自動内視鏡再処理へのシフトを目指す専門医の増加 5.2.2 阻害要因 5.2.2.1 米国における不利な医療改革 5.2.2.2 内視鏡検査の諸経費が高く、新興国での償還が限定的 5.2.2.3 内視鏡処置中のウイルス感染リスクの増加 5.2.3 機会 5.2.3.1 急速に発展する新興国の医療セクター 5.2.4 課題 5.2.4.1 製品リコールの増加 表4 主要企業による製品リコールリスト(2020~2022年 5.2.4.2 適切な滅菌・再処理の欠如 5.2.4.3 訓練を受けた医師や内視鏡医の不足 5.3 技術分析 5.3.1 再利用可能な内視鏡の修理と再処理の増分コスト 表5 使い捨て内視鏡の再使用内視鏡に対する利点 5.3.2 被膜内視鏡の使用 5.4 エコシステム分析 表6 内視鏡機器産業: エコシステムにおける役割 図27 市場:エコシステム/マーケットマップ 5.5 価格分析 表7 硬性内視鏡と軟性内視鏡の平均販売価格 HD内視鏡装置と非HD内視鏡装置の平均販売価格(米ドル) 5.6 特許分析 5.6.1 内視鏡機器の特許公開動向 図 28 世界の特許公開動向(2013-2023 年 5.6.2 内視鏡検査機器特許の上位出願者(企業 図29 内視鏡機器特許の上位出願企業(2013~2023年 5.6.3 管轄区域分析:市場における特許の上位出願者(国 図30 管轄区域分析:内視鏡機器特許の上位出願国(2013~2023年 5.7 バリューチェーン分析 図31 バリューチェーン分析:製造段階での最大付加価値 5.8 サプライチェーン分析 図32 市場:サプライチェーン分析 5.9 ポーターの5つの力分析 表8 市場:ポーターの5つの力 5.9.1 新規参入の脅威 5.9.2 代替品の脅威 5.9.3 供給者の交渉力 5.9.4 買い手の交渉力 5.9.5 競合の激しさ 5.10 主要会議・イベント 表9 内視鏡機器市場:主要会議・イベント詳細リスト(2024年1月~2024年12月 5.11 主要ステークホルダーと購買基準 5.11.1 購入プロセスにおける主要ステークホルダー 図33 上位3用途の購買プロセスにおける関係者の影響力 表10 上位3アプリケーションの購買プロセスにおける関係者の影響力 5.11.2 主要な購買基準 図34 市場における主な購買基準 5.12 顧客のビジネスに影響を与えるトレンド/破壊的状況 図35 市場において顧客のビジネスに影響を与えるトレンド/混乱 5.13 規制分析 5.13.1 主な規制基準/承認 表11 内視鏡検査に必要な規制基準/承認(国/地域別 5.13.2 規制機関、政府機関、その他の組織 表12 北米:規制機関、政府機関、その他の組織のリスト 表13 欧州: 規制機関、政府機関、その他の組織のリスト 表14 その他の地域:規制機関、政府機関、その他の組織のリスト 5.14 貿易分析 表15 内視鏡機器関連の輸出入件数 5.15 業界動向 5.15.1 人工知能の採用増加 5.16 市場:隣接市場 5.17 ケーススタディ分析 5.17.1 内視鏡機器の洗浄と乾燥の改善 5.17.2 内視鏡消毒装置におけるエアステリル光触媒空気清浄機 5.18 保険償還分析 5.18.1 北米 5.18.1.1 米国 表16 米国における内視鏡超音波処置の医師、病院外来患者、検査機関への医療費支払いスケジュール(2022年 5.18.1.2 カナダ 表17 2022年におけるカナダでの内視鏡超音波処置の償還金 5.18.2 欧州 5.18.2.1 ドイツ 5.18.2.2 フランス 5.18.2.3 その他の地域 5.18.3 アジア太平洋 5.18.3.1 中国 5.18.3.2 日本 5.18.3.3 オーストラリア 表18 オーストラリアにおける2022年の内視鏡超音波処置の償還額 5.18.3.4 インド 5.18.4 その他の地域 5.18.5 内視鏡的生検手技市場の国別償還シナリオ 表19 2022年の米国における内視鏡的生検手技の医師、病院外来患者、検査機関への医療費支払いスケジュール 表 20 カナダにおける専門医と一般開業医に対する内視鏡的生検手技の償還(2020 年 5.19 市場における人工知能の利用 5.20 未充足ニーズ/エンドユーザーの期待 5.21 投資と資金調達のシナリオ 図36 市場における取引件数と資金調達(2018年~2023年

6 エンドスコープ機器市場、製品別(ページ数 - 143) 6.1 はじめに 表21 内視鏡検査機器産業、製品別、2021年~2029年(百万米ドル) 表22 製品別市場:国別、2021-2029年(百万米ドル) 6.2 内視鏡 表23 内視鏡市場:タイプ別、2021-2029年(百万米ドル) 表24 内視鏡市場:国別、2021~2029年(百万米ドル) 6.2.1 硬性内視鏡 表25 硬性内視鏡市場:タイプ別、2021~2029年(百万米ドル) 表26 硬性内視鏡市場:国別、2021~2029年(百万米ドル) 6.2.1.1 腹腔鏡 6.2.1.1.1 苦痛の軽減、回復の早さ、精度の高さがセグメントの成長を促進 表27 腹腔鏡市場、国別、2021-2029年(百万米ドル) 6.2.1.2 泌尿器内視鏡 6.2.1.2.1 訓練を受けた泌尿器科医の不足と地方における泌尿器科関連内視鏡サービスの不足が市場成長を制限する 表28 泌尿器内視鏡市場、国別、2021~2029年(百万米ドル) 6.2.1.3 婦人科内視鏡 6.2.1.3.1 女性の婦人科系がん有病率の増加が市場成長を後押し 表29 米国における婦人科がんによる新規患者数および死亡者数の推定値(タイプ別、2021年 表30 婦人科内視鏡市場、国別、2021-2029年(百万米ドル) 6.2.1.4 関節鏡 6.2.1.4.1 高齢者人口の増加と整形外科疾患の増加が市場成長を押し上げる 表31 関節鏡市場、国別、2021-2029年(百万米ドル) 6.2.1.5 膀胱鏡 6.2.1.5.1 苦痛のない低侵襲治療への嗜好の高まりが市場成長を促す 表32 膀胱鏡市場、国別、2021~2029年(百万米ドル) 6.2.1.6 神経内視鏡 6.2.1.6.1 内視鏡治療に対する償還額の減少が市場成長を抑制 表33 神経内視鏡市場、国別、2021〜2029年(百万米ドル) 6.2.1.7 その他の硬性内視鏡 表34 その他の硬性内視鏡市場:国別、2021~2029年(百万米ドル) 6.2.2 軟性内視鏡 表35 軟性内視鏡市場、タイプ別、2021〜2029年(百万米ドル) 表36 軟性内視鏡市場:国別、2021~2029年(百万米ドル) 6.2.2.1 上部消化管内視鏡 表37 上部消化管内視鏡市場、タイプ別、2021~2029年(百万米ドル) 表38 上部消化管内視鏡市場:国別、2021〜2029年(百万米ドル) 6.2.2.1.1 上部消化管ビデオスコープ 6.2.2.1.1.1上部消化管組織の容易な生検がセグメント成長を支える 表39 上部消化管ビデオスコープ市場、国別、2021~2029年(百万米ドル) 6.2.2.1.2 上部消化管ファイバースコープ 6.2.2.1.2.1 出血性潰瘍の効果的な治療と腸に詰まった物体の除去がセグメント成長を促進する 表40 上部消化管ファイバースコープ市場、国別、2021~2029年(百万米ドル) 6.2.2.2 大腸内視鏡 表 41 大腸内視鏡市場:タイプ別、2021-2029 年(百万米ドル) 表42 大腸内視鏡市場:国別、2021-2029年(百万米ドル) 6.2.2.2.1 ビデオ大腸内視鏡 6.2.2.2.1.1 消化管異常の効果的な判定がセグメントを牽引 表 43 ビデオ大腸内視鏡市場、国別、2021~2029 年(百万米ドル) 6.2.2.2.2 ファイバー式大腸内視鏡 6.2.2.2.1 大腸と直腸の容易な視覚検査がセグメントの成長を支える 表 44 ファイバー式大腸内視鏡市場、国別、2021-2029 年(百万米ドル) 6.2.2.3 気管支鏡 表45 気管支鏡市場:タイプ別、2021〜2029年(百万米ドル) 表46 気管支鏡市場:国別、2021〜2029年(百万米ドル) 6.2.2.3.1 ファイバー気管支鏡 6.2.2.3.1.1 診断・治療目的の気管支の効果的な検査が市場成長を後押し 表47 ファイバー気管支鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.3.2 ビデオ気管支鏡 6.2.2.3.2.1 気道の異常の効果的な検査がセグメント成長を促進する 表48 ビデオ気管支鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.4 S状結腸鏡 表 49 S状結腸鏡市場:タイプ別、2021~2029年(百万米ドル) 表50 S状結腸鏡市場:国別、2021-2029年(百万米ドル) 6.2.2.4.1 ビデオS状結腸鏡 6.2.2.4.1.1 内臓の画像をモニターで簡単に見ることができ、セグメントの成長を促進する 表51 ビデオS状結腸鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.4.2 ファイバーS状結腸鏡 6.2.2.4.2.1 大腸検査への関心の高まりがセグメント成長を後押し 表52 ファイバーS状結腸鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.5 喉頭鏡 表53 喉頭鏡市場:タイプ別、2021~2029年(百万米ドル) 表54 喉頭鏡市場:国別、2021-2029年(百万米ドル) 6.2.2.5.1 ファイバー喉頭鏡 6.2.2.5.1.1 音声障害や耳・喉感染症の容易な検出がセグメントを牽引 表55 ファイバー喉頭鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.5.2 ビデオ喉頭鏡 6.2.2.5.2.1 全身麻酔による気管内挿管の効果的な実施がセグメントの成長を促進 表56 ビデオ喉頭鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.6 咽頭鏡 表57 咽頭鏡市場:タイプ別、2021~2029年(百万米ドル) 表58 咽頭鏡市場:国別、2021-2029年(百万米ドル) 6.2.2.6.1 ビデオ咽頭鏡 6.2.2.6.1.1 5インチ中空チューブを用いた効果的な咽頭検査がセグメントを牽引 表59 ビデオ咽頭鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.6.2 ファイバー咽頭鏡 6.2.2.6.2.1 カメラ付き内視鏡による食道と気管の容易な観察がセグメントの成長を促進 表60 ファイバー咽頭鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.7 十二指腸内視鏡 表61 十二指腸内視鏡市場:タイプ別、2021~2029年(百万米ドル) 表62 十二指腸内視鏡市場:国別、2021〜2029年(百万米ドル) 6.2.2.7.1 ビデオ十二指腸内視鏡 6.2.2.7.1.1 より優れた消化管解剖学的検査が市場成長を支える 表63 ビデオ十二指腸内視鏡市場、地域別、2021~2029年(百万米ドル) 6.2.2.7.2 ファイバー十二指腸内視鏡 6.2.2.7.2.1 消化器疾患の診断と治療への関心の高まりがセグメントを牽引 表64 ファイバー十二指腸内視鏡市場、地域別、2021~2029年(百万米ドル) 6.2.2.8 経鼻咽頭鏡 表65 経鼻咽頭鏡市場:タイプ別、2021~2029年(百万米ドル) 表66 経鼻咽頭鏡市場:国別、2021-2029年(百万米ドル) 6.2.2.8.1 ビデオ経鼻咽頭鏡 6.2.2.8.1.1 上気道の閉塞の容易な検出がセグメントの成長を支える 表67 ビデオ経鼻咽頭鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.8.2 ファイバー式経鼻咽頭鏡 6.2.2.8.2.1 中隔偏位と鼻ポリープの診断向上がセグメント成長を促進 表68 ファイバー式経鼻咽頭鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.9 鼻鏡 表69 鼻鏡市場:タイプ別、2021~2029年(百万米ドル) 表70 鼻鏡市場:国別、2021~2029年(百万米ドル) 6.2.2.9.1 ビデオ鼻鏡 6.2.2.9.1.1 ビデオと画像伝送による鼻腔の容易な観察が、セグメントの成長を増大させる 6.2.2.9.2 ファイバー鼻鏡 6.2.2.9.2.1 炎症、異物、腫瘍、真菌感染の診断への注目度の高まりがセグメントを牽引 表71 ファイバー式鼻鏡市場、国別、2021~2029年(百万米ドル) 6.2.2.10 その他の軟性内視鏡 表72 その他の軟性内視鏡市場:タイプ別、2021~2029年(百万米ドル) 表73 その他の軟性内視鏡市場:国別、2021~2029年(百万米ドル) 6.2.2.10.1 その他の軟性ビデオ内視鏡 表74 その他の軟性ビデオ内視鏡市場:国別、2021~2029年(百万米ドル) 6.2.2.10.2 その他のフレキシブルファイバー内視鏡 表75 その他のフレキシブルファイバー内視鏡市場、国別、2021~2029年(百万米ドル) 6.2.3 ロボット支援内視鏡 6.2.3.1 技術進歩の高まりとFDA承認の増加が市場を牽引 表76 市場で入手可能なロボット支援内視鏡 表77 ロボット支援内視鏡市場、国別、2021~2029年(百万米ドル) 6.2.4 使い捨て内視鏡 6.2.4.1 院内感染防止への強い関心が市場成長を後押し 表78 使い捨て内視鏡メーカーの参考リスト 表79 ディスポーザブル内視鏡市場、国別、2021~2029年(百万米ドル) 6.2.5 カプセル内視鏡 6.2.5.1 有利な償還政策が市場成長を促進 表80 カプセル内視鏡メーカーの参考リスト 表81 カプセル内視鏡市場、国別、2021~2029年(百万米ドル) 6.3 可視化システム 表82 可視化システム市場:タイプ別、2021~2029年(百万米ドル) 表83 可視化システム市場:国別、2021~2029年(百万米ドル) 6.3.1 ワイヤレスディスプレイ&モニター 6.3.1.1 ケーブルを天井に通すことによるコスト削減への関心の高まりが市場を牽引 表84 ワイヤレスディスプレイ&モニター市場、国別、2021~2029年(百万米ドル) 6.3.2 内視鏡光源 6.3.2.1 環境に優しくコスト削減可能なLED照明への注目の高まりが市場成長を後押し 表85 内視鏡光源市場、国別、2021-2029年(百万米ドル) 6.3.3 ビデオコンバータ 6.3.3.1 高解像度画像・映像へのニーズの高まりが市場成長を促進 表86 ビデオコンバータ市場、国別、2021~2029年(百万米ドル) 6.3.4 ビデオレコーダー 6.3.4.1 患者データを記録する必要性の高まりが市場成長を後押し 表87 ビデオレコーダー市場:国別、2021-2029年(百万米ドル) 6.3.5 ビデオプロセッサー 6.3.5.1 より高速かつ高品質な画像処理が市場を牽引 表 88 ビデオプロセッサ市場、国別、2021~2029 年(百万米ドル) 6.3.6 カメラヘッド 表89 カメラヘッド市場:タイプ別、2021~2029年(百万米ドル) 表90 カメラヘッド市場:国別、2021~2029年(百万米ドル) 6.3.6.1 シングルチップカメラ 6.3.6.1.1 基本技術と低価格機器の使用が市場成長を抑制 表 91 シングルチップカメラ市場、国別、2021-2029年(百万米ドル) 6.3.6.2 3チップカメラ 6.3.6.2.1 画像・映像品質の向上がセグメント成長を後押し 表92 3チップカメラ市場、国別、2021-2029年(百万米ドル) 6.3.6.3 HDカメラ 6.3.6.3.1 高解像度画像への需要の高まりがセグメントを牽引 表 93 HDカメラ市場、国別、2021~2029年(百万米ドル) 6.3.6.4 3Dカメラ 6.3.6.4.1 組織層をより正確に認識するニーズの高まりがセグメントの成長を促進 表94 3Dカメラ市場:国別、2021~2029年(百万米ドル) 6.3.6.5 4Kカメラ 6.3.6.5.1 外科医による簡単で鮮明な内臓検査がセグメントの成長を促進する 表95 4Kカメラ市場、国別、2021~2029年(百万米ドル) 6.3.7 トランスミッター&レシーバー 6.3.7.1 ワイヤレス送信機と受信機の採用が増加し、セグメントの成長を促す 表96 送受信機市場、国別、2021~2029年(百万米ドル) 6.3.8 カーツ 6.3.8.1 内視鏡システムの需要急増がセグメント成長を促進 表 97 カート市場:国別、2021-2029 年(百万米ドル) 6.3.9 その他の可視化システム 表98 その他の可視化システム市場:国別、2021-2029年(百万米ドル) 6.4 その他の内視鏡機器 表99 その他の内視鏡機器市場:タイプ別、2021〜2029年(百万米ドル) 表100 その他の内視鏡検査機器市場:国別、2021~2029年(百万米ドル) 6.4.1 電子内視鏡機器 表101 タイプ別市場、2021-2029年(百万米ドル) 表102:国別市場、2021-2029年(百万米ドル) 6.4.1.1 吸入器 表103 気腹器市場:国別、2021-2029年(百万米ドル) 6.4.1.2 内視鏡用体液管理システム 表104 内視鏡用体液管理システム市場:国別、2021-2029年(百万米ドル) 6.4.1.3 内視鏡超音波システム 表105 内視鏡超音波システム市場:国別、2021-2029年(百万米ドル) 6.4.1.4 その他の電子内視鏡機器 106 表 その他の電子内視鏡機器市場:国別、2021~2029年(百万米ドル) 6.4.2 機械式内視鏡機器 表107 タイプ別市場、2021-2029年(百万米ドル) 表108 市場:国別、2021-2029年(百万米ドル) 6.4.2.1 生検鉗子 表109 生検鉗子市場:国別、2021-2029年(百万米ドル) 6.4.2.2 把持器 表110 把持器市場:国別、2021-2029年(百万米ドル) 6.4.2.3 スネア 表111 スネア市場:国別、2021-2029年(百万米ドル) 6.4.2.4 トロッカー&カニューレ 表112 トロカール&カニューレ市場:国別、2021-2029年(百万米ドル) 6.4.2.5 その他の機械式内視鏡機器 表113 その他の機械式内視鏡機器市場:国別、2021-2029年(百万米ドル) 6.5 アクセサリー 表114 アクセサリ市場:タイプ別、2021-2029年(百万米ドル) 表115 アクセサリー市場:国別、2021-2029年(百万米ドル) 6.5.1 ライトケーブル 6.5.1.1 ライトケーブルは予測期間中アクセサリ市場を支配する 表116 ライトケーブル市場:国別、2021-2029年(百万米ドル) 6.5.2 クリーニングブラシ 6.5.2.1 厳しい内視鏡洗浄規制と高い汚染率が需要を押し上げる 表 117 洗浄ブラシ市場、国別、2021-2029年(百万米ドル) 6.5.3 外科用消毒器 6.5.3.1 内視鏡検査件数の増加が市場成長を促進 表118 外科用ディスセプター市場:国別、2021-2029年(百万米ドル) 6.5.4 針ホルダー/鉗子 6.5.4.1 医師による創傷閉鎖のための容易な取り扱いがセグメントを牽引 表119 ニードルホルダー/鉗子市場、国別、2021-2029年(百万米ドル) 6.5.5 流体洗浄装置 6.5.5.1 内視鏡手術件数の増加が市場成長を後押し 表120 流体洗浄装置市場、国別、2021-2029年(百万米ドル) 6.5.6 マウスピース 6.5.6.1 歯茎や歯の損傷を防ぐために患者が使用するケースが増加し、市場の成長を後押し 表121 マウスピース市場、国別、2021-2029年(百万米ドル) 6.5.7 オーバーチューブ 6.5.7.1 難しい解剖学的構造の検査での採用が増加し、セグメントの成長を促進 表122 オーバーチューブ市場、国別、2021-2029年(百万米ドル) 6.5.8 生検バルブ 6.5.8.1 患者の体液から医療従事者を守る必要性の高まりが市場成長を後押し 表123 生検バルブの国別市場、2021-2029年(百万米ドル) 6.5.9 その他のアクセサリー 表124 その他のアクセサリー市場:国別、2021-2029年(百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:MD 2212