世界のクロマトグラフィー試薬市場は、収益ベースで2024年に68億ドル規模と推定され、2024年から2029年までの年平均成長率は11.0%で、2029年には115億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析から構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

この注目すべき成長は様々な要因によってもたらされる。製薬およびバイオテクノロジー分野における研究開発の強化により、医薬品開発を促進し、品質管理を確実にするための高度なクロマトグラフィー技術に対する需要が高まっている。さらに、食品・飲料業界では、製品の安全性と品質基準の維持におけるクロマトグラフィー検査の重要性が高まっており、市場拡大に寄与している。さらに、臨床診断、特に病気の診断とモニタリングにおけるクロマトグラフィーの利用が増加していることが、クロマトグラフィー試薬の需要を促進している。これらの要因は、クロマトグラフィー試薬の重要性が業界全体で高まっていることを裏付けるものであり、市場の成長に拍車をかけている。

市場動向

促進要因 医薬品およびバイオ医薬品のR&D活動の拡大 市場は、製薬・バイオテクノロジー分野における研究開発(R&D)活動の拡大が牽引している。ファイザーやノバルティスのような企業は、新規治療薬の発見に多額の投資を行っている。HPLCなどのクロマトグラフィー技術は、医薬品分析や品質管理のために製薬研究所で広く使用されている。食品・飲料業界では、クロマトグラフィー検査が製品の安全性を保証しています。例えば、LC-MS/MSは食品サンプル中の汚染物質を検出します。さらに、クロマトグラフィは臨床診断にも役立ち、LC-MS/MSは患者サンプル中の治療薬を定量し、個別化医療をサポートします。これらの要因が総合的に市場の成長を後押ししている。

食品安全への関心の高まり 食品の安全性に対する懸念の高まりは、クロマトグラフィー試薬の市場成長を促進する。規制基準が厳しくなり、消費者が食品の品質と安全性をより確実に保証することを求めるようになるにつれて、汚染物質を検出してコンプライアンスを確保するための高度な分析技術に対するニーズが高まっている。クロマトグラフィー試薬は、農薬、添加物、不純物を含む様々な汚染物質について、食品サンプルの正確で信頼性の高い分析を可能にすることで、このプロセスにおいて重要な役割を果たしている。食品メーカーや規制機関は、公衆衛生を保護し消費者の信頼を維持するために厳格な品質管理対策を優先しているため、食品安全検査におけるクロマトグラフィー試薬の需要は増加しており、市場の成長を促進すると予想される。

阻害要因 熟練した専門家の不足 熟練した専門家の不足は、クロマトグラフィー試薬の市場成長を妨げる可能性のある重要な課題である。医薬品、食品・飲料、環境検査など、さまざまな業界でクロマトグラフィ技術の需要が高まり続ける中、クロマトグラフィ機器の操作や分析結果の正確な解釈に習熟した人材に対するニーズが高まっている。しかし、この分野の熟練した専門家の不足は、クロマトグラフィ技術の導入と活用の妨げとなり、研究開発活動、品質管理プロセス、規制遵守の取り組みの遅れにつながります。この障害を克服し、クロマトグラフィー試薬の市場成長を維持するためには、トレーニングプログラム、教育イニシアティブ、人材開発戦略を通じてこのスキルギャップに対処することが不可欠である。

機会: プロテオミクスとモノクローナル抗体の精製におけるクロマトグラフィーの利用拡大 プロテオミクスとモノクローナル抗体の精製におけるクロマトグラフィーの使用の増加は、市場に大きな機会をもたらしている。タンパク質とその機能の研究であるプロテオミクスでは、複雑なタンパク質混合物の分離と分析にクロマトグラフィ技術が多用されている。同様に、バイオ医薬品製造の重要なステップであるモノクローナル抗体の精製には、これらの治療用タンパク質を分離・精製するためのクロマトグラフィープロセスがしばしば関与しています。プロテオミクスとバイオ医薬品の分野が、研究の進歩や新たな治療法の開発によって拡大を続ける中、クロマトグラフィ試薬の需要は大幅に増加すると予想されています。クロマトグラフィー試薬は、タンパク質や抗体の正確な分離、高分解能分析、効率的な精製を可能にすることで、これらのアプリケーションにおいて重要な役割を果たしている。

さらに、プロテオミクスと抗体精製におけるクロマトグラフィー技術の採用が増加していることは、市場における技術革新と製品開発の機会をもたらしている。企業は、プロテオミクス解析や抗体精製に特有の要件に合わせた特殊な試薬を導入することで、この傾向を利用し、研究者やバイオ医薬品メーカーの進化するニーズに応えることができます。

全体として、プロテオミクスとモノクローナル抗体精製におけるクロマトグラフィーの利用の拡大は、クロマトグラフィー試薬セグメントにおける市場拡大の有望な道筋を示し、成長、革新、競争上の差別化の機会を提供する。

課題 有機溶媒の高価格 有機溶媒と試薬の高価格は、同市場における大きな課題となっている。特に予算に制約のあるユーザーにとっては、高コストが導入の妨げになる。価格の変動はさらに問題を悪化させ、調達コストの予測不可能性につながる。この課題に対処するには、生産プロセスを最適化し、革新的な解決策を模索し、業界関係者間の協力を促進する必要がある。高価格というハードルを克服することで、クロマトグラフィー分析に依存する研究者や産業界のニーズによりよく応えることができる。

市場のエコシステムは、クロマトグラフィー試薬と技術のエンドツーエンドのワークフローを担う事業体で構成される。この市場に存在する主なステークホルダーには、クロマトグラフィー試薬メーカー、サードパーティクロマトグラフィー試薬サプライヤー、試薬原料サプライヤー、製薬・バイオ医薬品・バイオテクノロジー企業、食品・飲料業界、環境保護・法医学機関、臨床医、研究者、病院、製薬研究所、研究機関・学術センター、政府機関・自治体などがある。同業界のサプライヤーは、付加価値を高めるため、提供する製品を強化し、成熟させ続けている。

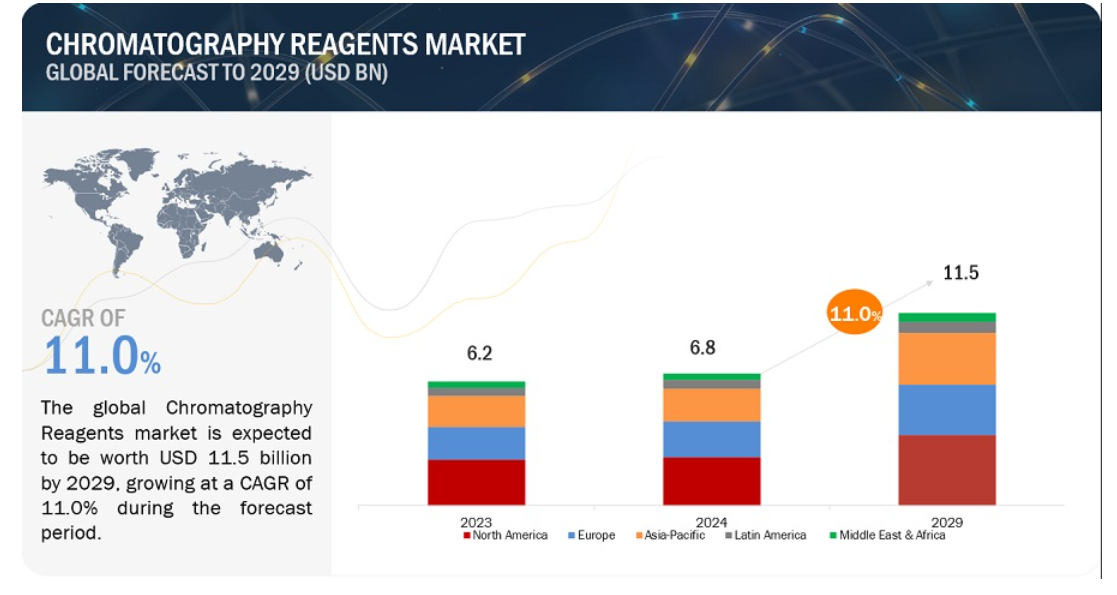

クロマトグラフィー試薬業界は、2024年から2029年にかけて年平均成長率11.0%で成長すると予測されている。 クロマトグラフィー試薬市場は、2023年の68億米ドルから2029年には115億米ドルに達すると予測され、予測期間中のCAGRは11.0%である。高齢化人口の増加、慢性疾患の増加、意識の高まり、政府の取り組みが、予測期間中に市場に有利な機会を提供する。

2023年のクロマトグラフィー試薬業界のタイプ別シェアでは、溶媒セグメントがかなりの割合を占めている。 溶媒セグメントは、クロマトグラフィープロセスにおけるその重要な役割により、クロマトグラフィ試薬市場をリードすると位置づけられている。溶媒はサンプルの移動を容易にし、複雑な混合物の正確な分離を可能にする。溶媒は分析物と固定相との相互作用を可能にし、標的化合物の選択的な保持と溶出をもたらす。さらに、溶媒はクロマトグラフィー分離を最適化し、分析結果の精度と信頼性を高める。液体クロマトグラフィ(LC)やガスクロマトグラフィ(GC)のようなクロマトグラフィ技術において、溶媒は基本的に重要であり、幅広く使用されていることから、溶媒セグメントは市場において優位を保つと予測されている。

2023年の技術別クロマトグラフィー試薬業界では液体クロマトグラフィーセグメントがかなりのシェアを占める 液体クロマトグラフィセグメントは、その汎用性、効率性、さまざまな産業での広範な採用により、クロマトグラフィ試薬市場をリードする見通しである。液体クロマトグラフィには、高速液体クロマトグラフィ(HPLC)、超高速液体クロマトグラフィ(UHPLC)、液体クロマトグラフィ質量分析(LC-MS)などの技術が含まれ、高い分離能、感度、再現性を提供する。液体クロマトグラフィは、さまざまなサンプルマトリックスや分析対象物に適応できるため、製薬、バイオテクノロジー、食品・飲料、環境、臨床研究などでの有用性が高まります。その堅牢な性能と幅広い適用性から、液体クロマトグラフィ分野は市場の優位性を維持すると予想される。

2023年、吸着クロマトグラフィは分離機構別クロマトグラフィ試薬産業で最大シェアを占める 吸着クロマトグラフィセグメントは、その汎用性の高い分離メカニズムにより、クロマトグラフィ試薬市場において優位を保つ構えだ。液体-固体クロマトグラフィーとも呼ばれるこの技術は、固体固定相への分析対象物の吸着と脱着に依存している。高い選択性と感度を持ち、様々な産業で応用されている。さらに、分析対象物が固定相と移動相の両方に競合的に結合することで、標的化合物の分離効率と分離能が向上する。製薬、バイオテクノロジー、環境分野で広く採用されている吸着クロマトグラフィ分野は、クロマトグラフィ試薬において大きな成長を遂げ、市場をリードする原動力となっている。

2023年、北米がクロマトグラフィー試薬業界を席巻 予測期間を通じて、北米はクロマトグラフィー試薬市場における主導的地位を維持すると予測されている。主に米国とカナダで構成されるこの地域が、この市場調査の最前線である。北米は多様で強固な研究開発(R&D)インフラを誇り、さまざまな産業でクロマトグラフィ技術の急速な導入につながっている。2023年、北米の世界市場シェアは37.0%で最大である。この成長の原動力となっているのは、医薬品開発活動の活発化、ライフサイエンスR&Dに対する政府からの資金援助、先端技術ソリューションの広範な採用、進行中の数多くの臨床研究などである。これらの要素が北米市場の成長を後押ししている。

主要企業

クロマトグラフィー試薬市場の有力企業には、Thermo Fisher Scientific, Inc.(米国)、Merck KGaA(ドイツ)、Avantor, Inc.(米国)、Waters Corporation(米国)、Agilent Technologies, Inc.(米国)、Bio-Rad Laboratories, Inc.(米国)、Danaher Corporation(米国)、Chiron AS(ノルウェー)、Loba Chemie(インド)、GFS Chemicals, Inc.(米国)、Regis Technologies, Inc、 Ltd.(日本)、ハネウェル・インターナショナルInc.(米国)、島津製作所(日本)、Santa Cruz Biotechnology, Inc.(米国)、Restek Corporation(米国)、Spectrum Chemical Mfg. Corp.(米国)、関東化学(日本)、Tedia Company, Inc.(米国)、ITW Reagents Division(スペイン)、東ソー株式会社(日本)、Concord Technology Co. (天津)、Thomas Baker (Chemicals) Pvt. Ltd.(インド)、Alpha Laboratories Ltd. (ハンプシャー)、Tedia Company Inc. (Hampshire)、Spectrochem(インド)、Columbus Chemical Industry(ウィスコンシン州)。

この調査レポートは、クロマトグラフィー試薬市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

タイプ別 溶媒 LC溶媒 GC溶媒 その他の溶媒 誘導体化試薬 アシル化試薬 シリル化試薬 アルキル化試薬・エステル化試薬 イオンペア試薬 酸性イオンペア試薬 塩基性イオンペア試薬 緩衝液 その他 技術別 液体クロマトグラフィー 低圧 HPLC UHPLC ガスクロマトグラフィー 薄層クロマトグラフィー 超臨界流体クロマトグラフィー 分離メカニズム別 吸着クロマトグラフィー パーティションクロマトグラフィー イオン交換クロマトグラフィー サイズ排除クロマトグラフィー アフィニティークロマトグラフィー その他の分離技術 エンドユーザー別 製薬会社 バイオ製薬会社 研究・学術研究所 病院・臨床検査研究所 環境試験研究所 法医学試験研究所 食品・飲料業界 石油化学産業 その他のエンドユーザー 地域別 北米 米国 カナダ 欧州 ドイツ 英国 イタリア スペイン フランス 欧州 アジア太平洋 日本 中国 インド 韓国 オーストラリア RoAPAC ラテンアメリカ ブラジル メキシコ その他のラテンアメリカ 中東・アフリカ GCC諸国 その他の中東・アフリカ

2023年9月、Restek Corporation(米国)がMastek Limites(米国)とパートナーシップを締結。このパートナーシップにより、RestekはMastekのOracleの専門知識を活用し、クロマトグラフィーオンラインソリューションを強化する。 2023年6月、Merck KGaA(ドイツ)は、南通経済技術開発区(NETDA)(中国)と提携し、バイオ医薬品の品質管理用高純度試薬の生産能力を増強する。 2023年4月、Agilent Technologies, Inc.(米国)はPathAI(米国)と提携した。この提携は、Agilentのアッセイに関する専門知識とPathAIのアルゴリズムを組み合わせたもので、デジタル病理学における統合ソリューションとコンパニオン診断に焦点を当てたものである。 2022年6月、Waters Corporation(米国)はBioInfra, Inc.(韓国)と提携し、地域の科学競争力と医薬品研究・試験の質の向上を目指す。同アカデミーは、創薬・医薬品開発に不可欠なバイオ分析法に関する科学者の実践的トレーニングを提供する。生物学的同等性試験に焦点を当てたこのトレーニングは、東南アジアにおける低価格ジェネリック医薬品の需要拡大をサポートする。

【目次】

1 はじめに (ページ - 31) 1.1 調査目的 1.2 市場の定義 1.3 包含と除外 1.4 市場範囲 1.4.1 対象市場 図1 市場区分:クロマトグラフィー試薬市場 1.4.2 対象地域 図2 地域区分:クロマトグラフィー試薬産業 1.4.3 考慮される年数 1.4.4 通貨 1.5 調査の限界 1.6 利害関係者 1.7 変化のまとめ

2 調査方法 (ページ - 37) 2.1 調査データ 図3 調査デザイン 2.1.1 二次データ 2.1.1.1 二次資料からの主要データ 2.1.2 一次データ 図4 一次資料 2.1.2.1 一次資料からの主要データ 2.1.2.2 主要な業界インサイト 図5 一次インタビューの内訳:企業タイプ別、呼称別、地域別 2.2 市場規模の推定 図6 供給側の市場規模推定:収益シェア分析 図7 収益シェア分析図解 図8 CAGR予測:供給側分析 図9 市場の促進要因、阻害要因、機会、課題の分析によるCAGR予測(2024~2029年 図10 トップダウンアプローチ 2.3 市場の内訳とデータの三角測量 図11 市場データの三角測量方法 2.4 市場シェア分析 2.5 調査の前提 2.6 リスク評価

3 事業概要(ページ数 - 49) 図12 クロマトグラフィー試薬市場、技術別、2024年対2029年 図13 クロマトグラフィー試薬産業:タイプ別、2024年対2029年(百万米ドル) 図14 分離メカニズム別市場:2024年対2029年 図15 エンドユーザー別市場:2024年対2029年(百万米ドル) 図16 市場の地域別スナップショット

4 プレミアムインサイト(ページ数 - 54) 4.1 クロマトグラフィー試薬市場の概要 図17 食品安全への関心の高まりと製薬業界における研究開発投資の増加が市場を牽引 4.2 欧州:クロマトグラフィー試薬産業:タイプ別 図18 溶媒が2024年に欧州市場で最大シェアを占める 4.3 市場の地域別スナップショット 図 19 中国は予測期間中に最も高い成長率を示す 4.4 地域ミックス:市場 図 20 アジア太平洋地域が調査期間中に最も高い成長率を示す 4.5 先進国と新興国の比較:市場 図 21 新興国は予測期間中に高い成長率を記録する

5 市場概要(ページ数 - 58) 5.1 はじめに 5.2 市場ダイナミクス 図22 推進要因、阻害要因、機会、課題:クロマトグラフィー試薬市場 表1 市場ダイナミクス:インパクト分析 5.2.1 推進要因 5.2.1.1 製薬・バイオ医薬品企業における研究開発活動の拡大 図23 EFPIA加盟国の医薬品研究開発費(1990~2022年)(10億ユーロ 5.2.1.2 食品の安全性に対する関心の高まり 5.2.1.3 医薬品開発およびオミックス研究におけるクロマトグラフィーの利用拡大 5.2.1.4 治療用モノクローナル抗体の需要増加 5.2.2 阻害要因 5.2.2.1 熟練した専門家の不足 5.2.3 機会 5.2.3.1 モノクローナル抗体の精製・分離のためのクロマトグラフィー需要の高まり 5.2.3.2 プロテオミクスにおけるクロマトグラフィーの利用拡大 5.2.4 課題 5.2.4.1 有機溶媒の割高なコスト 5.3 業界動向 表2 業界動向:クロマトグラフィー試薬業界 5.4 技術分析 5.4.1 人工知能と機械学習 5.5 エコシステム分析 図 24 エコシステム/市場マップ:市場 表3 エコシステムにおける役割:市場 5.6 バリューチェーン分析 図25 バリューチェーン分析:市場 5.7 ポーターの5つの力分析 表4 ポーターの5つの力分析:市場 図26 ポーターの5つの力分析:市場 5.7.1 新規参入の脅威 5.7.2 代替品の脅威 5.7.3 買い手の交渉力 5.7.4 供給者の交渉力 5.7.5 競合の激しさ 5.8 特許分析 図27 特許所有者上位15社(2013~2024年 5.8.1 市場における主要特許のリスト 表5 市場における主要特許(2020年1月~2022年12月 5.9 貿易分析 5.9.1 クロマトグラフィー試薬の輸出シナリオ 図28 クロマトグラフィー試薬の輸出、国別、2018年~2022年(百万米ドル) 5.9.2 クロマトグラフィー試薬の輸入シナリオ 図29 クロマトグラフィー試薬の輸入、国別、2018年~2022年(百万米ドル) 5.10 規制分析 5.10.1 規制シナリオ 5.10.1.1 北米 5.10.1.1 米国 5.10.1.2 欧州 5.10.1.3 新興市場 5.10.2 規制機関、政府機関、その他の組織 表6 北米:規制機関、政府機関、その他の組織 表7 欧州:規制機関、政府機関、その他の団体 表8 アジア太平洋地域:規制機関、政府機関、その他の団体 表9 市場における規制基準 5.11 投資と資金調達のシナリオ 図30 市場における投資家案件数(主要プレーヤー別)(2018~2022年 図31 市場における投資家案件の金額(主要プレーヤー別)、2018~2022年(百万米ドル 5.12 価格分析 5.12.1 主要プレーヤーの平均販売価格(製品・技術別 図32 クロマトグラフィー溶媒の平均販売価格(主要プレーヤー別 表10 クロマトグラフィー用溶剤の平均販売価格(製品・技術別 5.12.2 平均販売価格動向(地域別 5.13 主要会議・イベント(2024~2025年 表11 市場における主要会議・イベント一覧(2024~2025年 5.14 顧客のビジネスに影響を与えるトレンド/混乱 図33 市場の収益シフト 5.15 主要ステークホルダーと購買基準 5.15.1 購入プロセスにおける主要ステークホルダー 図34 主要ステークホルダーが購買プロセスに与える影響 表12 購入プロセスにおけるステークホルダーの影響度(%) 5.15.2 購入基準 図35 クロマトグラフィー試薬の主要な購買基準 表13 クロマトグラフィー試薬の主な購入基準 5.16 アンメットニーズ 表14 市場における満たされていないニーズ 5.17 エンドユーザーの期待 表15 市場におけるエンドユーザーの期待

6 クロマトグラフィー試薬市場、技術別(ページ番号 - 88) 6.1 導入 表16 クロマトグラフィー試薬産業、技術別、2022~2029年(百万米ドル) 表17 技術別市場、地域別、2022~2029年(百万米ドル) 6.2 液体クロマトグラフィー 表18 液体クロマトグラフィーシステムの差別化 表19 液体クロマトグラフィー市場:タイプ別、2022~2029年(百万米ドル) 表20 液体クロマトグラフィー市場:地域別、2022~2029年(百万米ドル) 6.2.1 低圧液体クロマトグラフィー 6.2.1.1 中・小規模有機合成の需要増加が同分野を牽引 6.2.2 高速液体クロマトグラフィー 6.2.2.1 早期かつ効率的なサンプル分析を好むユーザーの増加がセグメントの成長を支える 6.2.3 超高圧液体クロマトグラフィー 6.2.3.1 高分解能成分分離のための分析プロセスへの関心の高まりがセグメント成長を後押し 6.3 ガスクロマトグラフィー 6.3.1 揮発性で複雑なサンプルを分離する優れた技術ニーズが市場成長を支える 表21 ガスクロマトグラフィー市場、地域別、2022~2029年(百万米ドル) 6.4 薄層クロマトグラフィー 6.4.1 ハーブ製品の評価に優れた分析能力が市場成長を支える 表22 薄層クロマトグラフィー市場、地域別、2022~2029年(百万米ドル) 6.5 超臨界流体クロマトグラフィー 6.5.1 キラル化学研究における使用の増加が市場を牽引 表23 超臨界流体クロマトグラフィー市場、地域別、2022~2029年(百万米ドル) 6.6 その他の技術 表24 その他のテクノロジー市場、地域別、2022~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:AST 3802