市場概要

世界の心血管臨床試験市場規模は2022年に52.6億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.0%で成長すると予測されている。市場の成長は、心不全、脳卒中、冠動脈疾患などの心血管疾患の有病率の増加が主な要因である。例えば、世界心臓連盟によると、心血管系疾患は世界的に主要な死亡原因の1つであり、2021年には約2,050万人が死亡している。加えて、政府および産業界による投資の増加と、第III相試験におけるコスト削減に対する需要の高まりが、市場の拡大に拍車をかけている。

個別化医療やゲノミクスなどの医学研究における継続的な技術革新は、革新的なアプローチや治療法を探求する臨床試験の需要を促進している。遠隔医療や臨床試験患者の仮想モニタリング用ウェアラブルデバイスの採用など、医学研究における技術的進歩は、より費用対効果が高く効率的な臨床試験管理を促進し、市場の成長を支えている。

COVID-19パンデミックの発生は2020年の市場にマイナスの影響を与えた。COVID-19パンデミックの初期段階では、パンデミックによる渡航制限、ロックダウン、医療システムのひずみにより、進行中の心血管臨床試験が中断された。さらに、パンデミックは心血管臨床試験の参加者の募集と維持を困難にした。医療施設へのアクセス制限、感染の恐れ、COVID-19患者の優先順位付けなどが、患者の登録に困難をもたらした。

しかし、心血管治療の臨床試験収益を回復させる目的で、いくつかの開発業務受託機関は、遠隔モニタリングや遠隔医療を取り入れるなど、臨床研究にバーチャル手法を採用した。この戦略的な取り組みにより、データ収集方法や試験プロトコルの調整が必要となったものの、いくつかの循環器内科ベースの臨床試験を継続することができた。

新しい治療法や薬剤による心血管系治療の改善に対する需要は、心血管系疾患の治療に役立つ薬剤に関する臨床試験の必要性を高めている。その結果、心血管疾患の高い負担を治療するための最新の治療法や治療法を用いた臨床試験の数が多いことが、市場の成長を高めている。例えば、メイヨークリニックによると、2023年には、ペースメーカー挿入のための表在性頸部神経叢ブロックの臨床試験が、ペースメーカー挿入を受ける患者に行われる現在の標準的な2つの疼痛コントロール処置の臨床成績を調査するために実施されている。さらに、2023年には約1,500万人が脳卒中に罹患し、そのうち500万人が死亡し、残りの500万人が永続的な障害を負うと世界保健機関は言及している。様々な心血管疾患の高い負担は、より多くの心血管臨床試験を実施し、タイムリーな治療を提供する必要性を促進している。下表は、米国における心血管関連の死亡者数の概数を反映したものである。

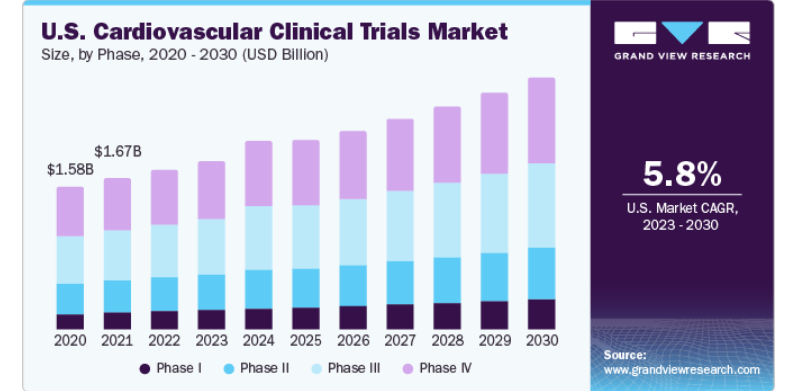

第IV相セグメントは市場を支配し、2022年には34.3%と最大の収益シェアを占めた。米国FDAや欧州連合(EU)の規制機関などの規制機関は、心血管治療の継続的な有効性と安全性を確保するために市販後試験を要求することがある。このような要件を満たすことが、第4相試験の実施を後押ししている。さらに、患者データの急増とゲノムの進歩により、実データを臨床試験に統合することの利点を探求する需要が高まっている。また、業界全体の専門家によると、実データは支払者の承認や医療技術評価のために第4相臨床試験に統合されることが最も一般的である。したがって、前述の要因によって第IV相臨床試験の需要が高まり、市場のセグメント別成長が促進されると予想される。

第I相セグメントは、2023年から2030年までのCAGRが6.8%と予測されている。この成長を牽引するのは、第I相臨床試験に関するパイプライン製品の増加である。医薬品パイプラインはここ数年、力強く成長しており、臨床試験開発サービスを支えている。研究開発(R&D)費は、臨床試験を実施することで医療を改善し、新しく改良された心血管治療を提供するために急速に増加している。例えば、Pharma Manufacturingが2023年6月に発表した記事によると、製薬業界の研究開発(R&D)状況は、前臨床開発から市販後調査までの様々な段階にある21,292の医薬品を網羅する重要な医薬品パイプラインによって特徴付けられている。それゆえ、製薬業界に対する高額の支出は、特に第I相試験における心血管臨床試験市場の成長を高めている。

インターベンショナルセグメントが市場を支配し、2022年には64.8%の最大収益シェアを占めた。介入試験は、薬物または生物学的介入、行動学的介入、外科的処置、デバイスなどの介入に基づいて分類される。インターベンショナル研究は、時間の経過とともに大幅に増加している。2022年5月現在、介入研究は登録研究全体の75.0~80.0%を占め、そのほとんどが薬剤または生物学的製剤、次いで行動学的研究、臨床手技、デバイスの介入研究となっている。介入研究は一般的に観察研究よりも精度が高く、関連性が高いことから好まれている。さらに、心血管医療機器の臨床試験に関しては、介入試験が研究対象の医療機器の正確性と有効性のゴールドスタンダードであり、市場において高いセグメントシェアを支えている。

観察試験セグメントは、分析期間中にCAGR 6.4%という有利な数字を記録すると予測されている。観察試験は、臨床試験の専門家が、従来の臨床試験の管理された条件を超えて、臨床現場で実施される介入や治療の影響に関する実世界のデータを収集することを可能にする。このような試験では、より多様で大規模な患者集団が参加することが多いため、複数の人口統計グループにわたる治療結果について、より高度な視点を提供することができる。さらに、観察試験は介入対照試験よりも費用対効果が高く、大規模な集団統計を必要とする治療研究にとって魅力的である。さらに、これらの試験は、承認された治療法の有害事象や安全性に関する懸念の特定に役立つため、市販後調査において重要な要素であると考えられている。したがって、前述の要因は、分析期間を通じてこのセグメントの有利な成長をサポートすると予想される。

冠動脈疾患カテゴリーは市場を支配し、2022年には20.0%の最大売上シェアを占めた。これは、評価過程にある冠動脈疾患関連の臨床試験の数が増加していることに起因する。これは、世界的な有病率の増加に比例している。例えば、2023年の米国疾病予防管理センターは、冠動脈性心疾患は米国で最も一般的な心臓病の1つであり、20歳以上の成人の約20人に1人が冠動脈疾患を患っていると述べている。それゆえ、この疾患の増大するニーズに対応するため、いくつかの臨床試験が実施されており、2022年の堅調な収益シェアを支えている。

脳卒中分野は、予測期間中に最も速いCAGR 6.5%を目撃すると予測されている。高い成長は主に、世界的に報告されている不確実な心臓性脳卒中の割合が増加しているためである。インドや中国などの発展途上国では、ここ数年、当局に報告される心筋梗塞の症例数が増加している。例えば、2023年に中国疾病管理予防センターは、中国では約3億3,000万人の患者が心血管疾患に罹患しており、そのうち約1,300万人が脳卒中に罹患していると推定している。したがって、このような医療ニーズを克服するために、いくつかの種類の研究が各国および世界で実施されており、市場のこのセグメントの成長を支えている。

北米は、Worldwide Clinical Trials、ICON plc、Caidyaなど、心血管臨床試験を専門とする確立されたCROの存在により、2022年には42.1%の最大シェアを占めた。米国は心血管臨床試験の最大市場である。最先端のインフラが存在し、臨床研究に画期的な新技術が採用されているため、心臓疾患の臨床試験が全国で実施されている。例えば、Clinicaltrials.govによると、2023年9月現在、米国では約5,068件の進行中の心血管臨床試験が登録されている。

アジア太平洋地域は、予測期間中に最も速いCAGR 6.8%を記録すると予想されている。アジア太平洋地域は、特に中国とインドにおいて、規制改革への協力や臨床研究のための費用効率の高い代替手段があるため、臨床試験を実施する上で最も魅力的な市場の一つである。また、Association of Standardized Patient Educatorsによると、コスト削減やタイムラインの短縮などいくつかの要因から、臨床研究のフットプリントは発展途上国にシフトしており、米国以外での臨床試験の実施が安価で容易になっている。例えば、National Center for Biotechnology Informationによると、2022年には、インドは患者をリクルートする能力が高く、臨床試験コストを迅速に削減できるため、国際的な製薬企業が臨床試験を実施する国としてますます人気が高まっている。

主要企業・市場シェア

市場全体で事業を展開する主要企業は、合併、提携、買収などの組織内戦略的イニシアチブの採用に注力している。さらに、各社は合併や提携に注力し、自社のポジションを高めている。例えば、2023年9月、バイオ医薬品会社であるセレノサイエンティフィック社は、受託研究機関であるクリニカル・トライアル・コンサルタンツ(CTC)と、ヒストン脱アセチル化酵素阻害剤であるCS014について、動脈および静脈血栓症予防の治療薬としてヒト初となる第I相試験を開始するための共同研究契約を締結したと発表した。世界の心血管臨床試験市場における著名なプレーヤーは以下の通り:

IQVIA Inc

ICON plc

SGS SA

イーライリリー・アンド・カンパニー

PPD Inc

シネオスヘルス

カイディア

ワールドワイド臨床試験

バイアル

ビーダクリニカルリサーチ

メドスペース社

本レポートでは、2018年から2030年までの世界、地域&国レベルでの収益成長を予測し、各サブセグメントにおける業界動向に関する分析を提供しています。この調査の目的のため、Grand View Research社は世界の心血管臨床試験市場レポートをフェーズ、試験デザイン、適応症、地域に基づいてセグメント化しています:

フェーズ展望(売上高、百万米ドル、2018年~2030年)

フェーズI

フェーズII

フェーズIII

フェーズIV

試験デザインの展望(収益、百万米ドル、2018年~2030年)

介入試験

観察研究

拡張アクセス

適応症の展望(売上高、百万米ドル、2018年~2030年)

急性冠症候群

冠動脈疾患

虚血性心疾患

肺動脈性肺高血圧症

心臓不整脈

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

【目次】

第1章 調査方法 調査方法と範囲 1.1. 市場セグメンテーションとスコープ 1.1.1. セグメントの定義 1.1.2. フェーズ 1.1.3. 調査デザイン 1.1.4. 適応症 1.2. 地域範囲 1.3. 推定と予測タイムライン 1.4. 目的 1.4.1. 目標 - 1 1.4.2. 目標-2 1.4.3. 目的 - 3 1.5. 研究方法 1.6. 情報収集 1.6.1. 購入データベース 1.6.2. GVRの内部データベース 1.6.3. 二次情報源 1.6.4. 一次調査 1.7. 情報またはデータ分析 1.7.1. データ分析モデル 1.8. 市場形成と検証 1.9. モデルの詳細 1.9.1. 商品フロー分析 1.9.2. 親市場分析 1.10. 二次情報源のリスト 1.11. 略語一覧 第2章. 要旨 2.1. 市場展望 2.2. セグメントの展望 2.3. 競合他社の洞察 第3章. 心血管臨床試験市場の変数、動向、スコープ 3.1. 市場系統の展望 3.1.1. 親市場の展望 3.1.2. 関連/補助市場の展望 3.2. 市場ダイナミクス 3.2.1. 市場促進要因分析 3.2.1.1. 世界的な心血管疾患の負担増 3.2.1.2. 臨床試験のグローバル化 3.2.1.3. 臨床試験に向けた研究開発費の増加 3.2.2. 市場阻害要因分析 3.2.2.1. 規制当局による厳格な承認基準 3.2.2.2. 患者の確保と維持の課題 3.3. 心血管臨床試験市場の分析ツール 3.3.1. 産業分析 - ポーターの分析 3.3.1.1. サプライヤーパワー 3.3.1.2. バイヤーパワー 3.3.1.3. 代替の脅威 3.3.1.4. 新規参入の脅威 3.3.1.5. 競合ライバル 3.3.2. PESTEL分析 3.3.3. COVID-19インパクト分析 第4章. 心血管臨床試験市場 フェーズ推定とトレンド分析 4.1. 心血管臨床試験市場:フェーズ別 セグメントダッシュボード 4.2. 心血管臨床試験市場:フェーズ別 動向分析 4.3. 心血管臨床試験市場の推定と予測、フェーズ別、2018年〜2030年 4.3.1. フェーズI 4.3.1.1. フェーズI臨床フェーズアウトソーシングサービス市場、2018年〜2030年 (百万米ドル) 4.3.2. フェーズII 4.3.2.1. フェーズIIの臨床フェーズアウトソーシングサービス市場、2018〜2030年(USD Million) 4.3.3. フェーズIII 4.3.3.1. フェーズIII臨床フェーズアウトソーシングサービス市場、2018〜2030年(USD Million) 4.3.4. フェーズIV 4.3.4.1. フェーズIV臨床フェーズアウトソーシングサービス市場、2018年~2030年(USD Million) 第5章. 心血管臨床試験市場 試験デザインの推定と動向分析 5.1. 心血管臨床試験市場:試験デザイン別 セグメントダッシュボード 5.2. 心血管臨床試験市場:試験デザイン別 動向分析 5.3. 心血管臨床試験市場の推定と予測、試験デザイン別、2018年〜2030年 5.3.1. インターベンション 5.3.1.1. インターベンショナル心血管臨床試験市場、2018年〜2030年(百万米ドル) 5.3.2. 観察試験 5.3.2.1. 観察型心血管臨床試験市場、2018〜2030年(百万米ドル) 5.3.3. 拡張アクセス 5.3.3.1. 拡張アクセス心血管臨床試験市場、2018年~2030年(百万米ドル) 第6章 臨床試験市場 心血管臨床試験市場 適応症の推定と動向分析 6.1. 心血管臨床試験市場:適応症別 セグメントダッシュボード 6.2. 心血管臨床試験市場、適応症別: 動向分析 6.3. 心血管臨床試験市場の推定と予測、適応症別、2018年〜2030年 6.3.1. 急性冠症候群 6.3.1.1. 急性冠症候群の心血管臨床試験市場 2018〜2030年 (百万米ドル) 6.3.2. 冠動脈疾患 6.3.2.1. 冠動脈疾患の心血管臨床試験市場 2018〜2030年(百万米ドル) 6.3.3. 虚血性心疾患 6.3.3.1. 虚血性心疾患の心血管臨床試験市場 2018〜2030年 (百万米ドル) 6.3.4. 肺動脈性肺高血圧症 6.3.4.1. 肺動脈性肺高血圧症の心血管臨床試験市場 2018〜2030年(百万米ドル) 6.3.5. 脳卒中 6.3.5.1. 脳卒中の心血管臨床試験市場 2018〜2030年(百万米ドル) 6.3.6. 心臓不整脈 6.3.6.1. 心臓不整脈の心血管臨床試験市場 2018〜2030年 (百万米ドル) 6.3.7. 心不全 6.3.7.1. 心不全の心血管臨床試験市場 2018〜2030年(百万米ドル) 6.3.8. その他 6.3.8.1. その他の心血管臨床試験市場 2018〜2030年 (百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:GVR-4-68040-135-0