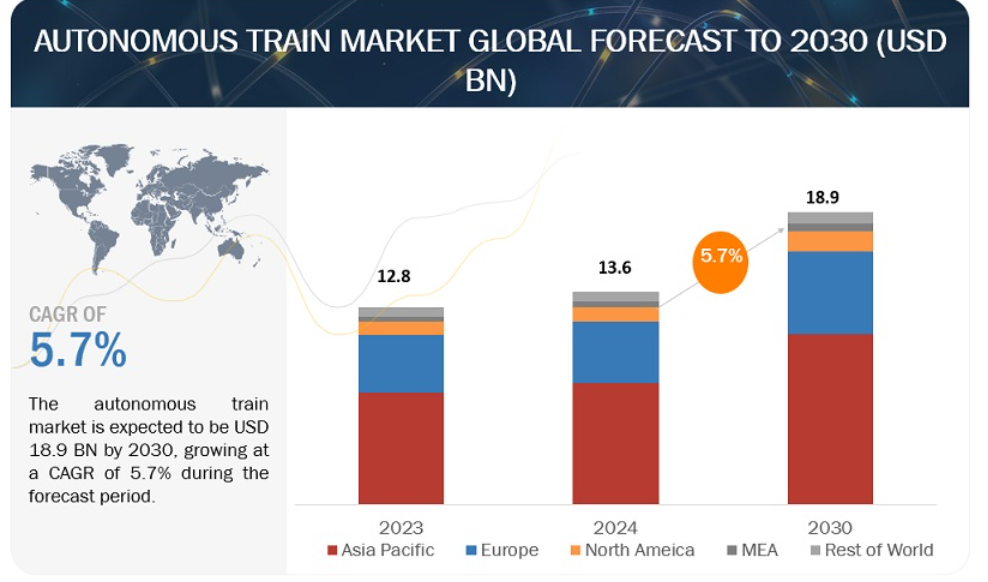

自律走行列車の世界市場規模は2024年に136億米ドルと評価され、予測期間2024-2030年のCAGRは5.7%で、2030年には189億米ドルに達すると予測される。 予測期間中、アジア太平洋地域が自律走行列車市場をリードし、欧州がそれに続くと予想される。アジア太平洋地域では地下鉄敷設が急成長を続けている。このため、同地域の自動地下鉄市場は有望と思われる。交通機関に対する政府支出の拡大、多くの国々で進行中および今後予定されているプロジェクト、発展途上のインフラ整備のおかげで、アジア太平洋地域は世界の自律走行列車市場において最大の成長地域となっている。自律走行列車市場は、自動化レベルの上昇と安全で効率的な輸送の必要性によって大きく牽引されると予想される。

市場動向

推進要因:安全運行上の利点の増加 自動化レベルの高い列車は、速度の制御と効率的な交通管制計画の作成を可能にする。また、人為的ミスによる事故の可能性も低くなる。

列車運転士の不注意や能力不足による事故から発生する訴訟には多額の費用がかかる。欧州連合(EU)と鉄道業界は、欧州の鉄道網に高度な安全性、相互運用性、信頼性を与えることを目的とした「シフト2レール(Shift2Rail)」として知られる官民協力に資金を提供している。列車運行の自動化を支援するため、Automated Train Operationと呼ばれる運行安全強化ツールが活用されている。自動化のレベルを示すGOA(Grade of Automation)は、GOAレベル4(列車に人を乗せずに自律的に管理する)まである。交通機関や高速輸送システムでは、人間の安全を保証する方が簡単であるため、ATOが主に活用されている。ほとんどのシステムでは、故障や緊急事態の可能性を減らすために運転士が設置されている。2023年7月、日立製作所は、自動列車運転(ATO)GoA4(グレード・オブ・オートメーション)システムを搭載した初の完全自律型地下鉄-スカイライン(米国ホノルル)を開発した。

抑制要因: 発展途上国におけるGDP成長率の鈍化と不十分なインフラ支出 自律走行列車システムには、効率的なインフラと適切な輸送サービスが必要である。このような先進技術の導入は、主に米国、英国、日本などの先進国で見られる。さらに、インド、ブラジル、南アフリカを含む発展途上国も自律走行列車システムの導入を計画している。しかし、インフラ整備や土地取得にかかるコストが高いため、発展途上国では自律走行列車の導入ペースは遅い。スマート公共交通システムには強固なインフラが必要である。インド、ブラジル、南アフリカなどの発展途上国では、インフラはまだ非常に発展途上の段階にある。既存の鉄道網に適した革新的技術を採用するためには、突出した努力が必要だ。発展途上国では、自律走行列車の市場は全体として緩やかに拡大するだろう。多くの発展途上国では、鉄道システムのアップグレードに必要な資金が不足している。鉄道システムが未発達な国には、ウガンダ、ナイジェリア、アルバニア、ウルグアイ、コロンビアなどがある。堅牢な鉄道網を持たない国にとって、鉄道インフラへの投資は、既存のインフラをデジタル化することよりも重要になる。最新のデジタル技術を導入するには、堅牢な鉄道インフラと通信インフラが必要である。旅客分析や交通管理など、特定のデジタル・テクノロジーは、特定の規模で利用されて初めて効果を発揮する。通信や鉄道システムの脆弱な発展途上国の多くが、すぐに自律走行列車技術を導入する可能性は低い。

チャンス 自律走行列車による鉱山物流の変革 鉱業会社、特に南北アメリカ、オーストラリア、ヨーロッパの鉱業会社は、高い人件費と地形に伴う潜在的な危険性のため、自律走行式運搬システム(AHS)を、鉱山を操業するための、より費用対効果が高く、信頼性が高く、安全な代替手段として考えている。さらに、自律型運搬システムは、持続可能性と安全性を監視しながら、生産性と効率を向上させることができる。ボンバルディア(カナダ)のINTERFLOシステムは、産業用自動運搬システムと重量運搬ラインの両方に最適な選択肢です。最小限の路側スペースで最大限のレール容量を提供します。

2023年7月、Hexagon AB(スウェーデン)とMineral Resources (MinRes)(オーストラリア)は共同で、オーストラリアにおける安全性、生産性、持続可能性を変革するため、120両の完全自律走行型鉄道車両に自律走行型運搬ソリューションを提供することを決定した。このように、自律走行列車は運転手の疲労リスクを取り除き、運行コストを下げ、燃料使用量と排出量を削減する。

課題:緊急時にDTOシステムが必要な保護機能を実行できず、人間が介入できないこと 都市鉄道輸送システムにおける緊急事態は、鉄道の正常な運行を妨げる可能性がある。このような緊急事態のほとんどは、人為的ミスによって引き起こされる。自動化された地下鉄システムには運転士がおらず、配車係の仕事の一部はDTOシステムが担っているとはいえ、緊急事態管理は依然として交通配車係に大きく依存している。MODURBAN(Modular Urban Guided Rail System)の声明によれば、危険な状況の検知と管理には、GOAが最も高い自律走行列車や無人列車であっても、交通配車係が関与すべきである。機器の故障、乗客の行動、社会的災害などにより、走行中の列車に緊急事態が発生することはよくある。このようなシナリオでは、DTOシステムは自動保護機能を実行できない可能性がある。したがって、自律走行列車や無人運転列車で使用されるシステムは、緊急事態でも必要な機能を発揮できるよう、故障に強いものでなければならない。列車には運転士が存在するため、アナウンス、ガイドライン、さまざまな環境条件の解釈といった形で、運転士は乗客と継続的に対話することになる。しかし、運転士がいない場合、乗客と地下鉄システムとのつながりは失われる。自律走行列車や無人運転列車では、小さなシステム障害を検知してトラブルシューティングしたり、システム障害や列車内の現状に関する情報をコントロールセンターに伝えたりする運転士はいない。

注:自律走行列車市場のエコシステムは、ティア1:システム・インテグレーターで構成される: ハードウェア、ソフトウェア、通信インフラを含む自律走行列車システム全体の設計、統合、テストを担当する企業である。例えば、株式会社東芝、Tech Mahindra Ltd.などである。ティア2:サブコンポーネント・サプライヤー: これらの企業は、センサー(ライダー、レーダー、カメラ)、コンピューティング・ハードウェアとソフトウェア、通信システム(5g、セルラー)、推進システム(電気モーター、バッテリー)、サービス/ソリューション・プロバイダー企業は、自律走行列車の運行と保守に関するさまざまなサービスを提供する。

メトロ/モノレール列車セグメントは、予測期間中に最も急成長する市場と推定される。 量的には、市場の地下鉄/モノレール列車セグメントが予測期間中に最も速い速度で拡大し、CAGRは7.4%と予測される。都市交通へのニーズの高まりと交通量の増加により、地下鉄/モノレール列車セグメントが最も速い速度で成長すると予測される。都市部はラッシュ時に過密状態になり、大幅な遅延を引き起こしている。そのため、さまざまな国の政府が地下鉄/モノレール・プロジェクトに投資して都市交通網を整備・強化し、時間に正確で安全に利用でき、快適なものにしようとしている。これが、自律走行型地下鉄/モノレール市場セグメントの需要拡大を後押ししている。例えば、ドミニカ共和国(ラテンアメリカ)は、アルストムSAが主導する最初のモノレールを建設するために5億4484万米ドルを投資した。この契約では、アルストムSAは、システムの統合、試験、試運転のほか、4両編成のInooviaモノレール列車13編成、無人信号、電力供給、軌道敷設、高速開閉装置システム、関連車両基地設備の提供を担当している。人口密度の高い都市に輸送施設を提供するため、中国は2023年5月、最高速度60km/hのスカイトレイン・モノレールの試験に成功した。都市交通ネットワークと技術進歩に対する政府のイニシアチブが、地下鉄/モノレール列車セグメントを牽引している。

自動化等級(GoA)別自律列車市場では、GoA 2セグメントが2024年から2030年にかけて最大の市場をリードする。 予測期間中、自律走行列車市場は自動化グレード別に優れた成長率が見込まれる。2024年から2030年にかけては、GOA 2セグメントが市場を支配すると予測される。この市場分野は、多くの列車分類で取り上げられており、列車の自動化の基本的なレベルの1つを表している。予測期間中、市場のGOA 4カテゴリーは最大のCAGRで発展すると予想される。安全性の向上、コスト削減、鉄道網の最適化の必要性、その他進行中のプロジェクト、インフラや輸送に対する各国の投資が、GOA 4カテゴリーの成長の主な原動力となっている。GOA 4セグメントは進行中のプロジェクトが主な原動力であるため、自動化等級(GOA)別ではGOA 2カテゴリーが最大市場である。

カメラ・セグメントは、2024年から2030年にかけて自律走行列車市場のコンポーネント別最大市場になると予想される。 安全対策のために列車の軌道を維持する必要があるため、カメラ部門は自律走行列車業界で最大の市場規模を持つと予測される。さらに、外部カメラを列車に取り付けることで、列車の運転士が入り口の安全を確認し、事故を防ぐことができる。さらに、架線から電力を供給する列車の運行に不可欠なパンタグラフの監視にも役立つ。列車の運転士は、パンタグラフの鮮明な映像によって、故障の原因やタイミングを判断することができる。この市場は、2024年の386千台から2030年には650千台に成長すると予想されている。自律走行列車市場のカメラ・セグメントは、安全性と事故防止のためのレンズ技術の進歩により成長している。

アジア太平洋地域は、鉄道インフラの発展、交通部門への政府支出の増加、同地域のさまざまな国で進行中/今後のプロジェクトがあることから、世界の自律走行列車市場において最大かつ最も急成長している地域である。 中国、日本、インド、韓国などの国々が鉄道産業の成長を支えている。2023年5月、日本の鉄道会社は、2028年までに運転手のいない新幹線が乗客のために運行されると発表した。東海道新幹線には自動列車運転(ATO)技術が搭載される。また、シーメンスは2021年5月、韓国国鉄のエンテックワールド社と主制御センターの供給契約を結んだと発表した。主制御センターは、韓国の鉄道システムで毎日350万人の乗客を制御・監視する。列車は2024年から運行される予定だ。中国における高速鉄道計画への注目の高まりに伴い、同国の鉄道インフラと設備への投資が増加している。中国は、2023年上半期に鉄道部門に516億米ドル相当の投資を行うことを発表した。2024年2月、中国は中国中部の重慶と鄭州から高速鉄道貨物路線を開始した。この新貨物路線は、最大15トンの貨物を運びながら、5時間以内に1000km以上をカバーする。2021年12月、中国は山東省で新しい高速鉄道路線を開通させ、中部と東北地方で2本の新しい高速鉄道路線を開通させた。

2023年、インド貨物専用通路公社(DFCCIL)は、東部貨物専用通路が2023年11月から1,337kmの全ルートでフルサービスを開始し、西部貨物専用通路の約70%が完成したと発表した。インドでは12都市で地下鉄が開通しており、他の15都市では約500kmの地下鉄が建設中である。インド政府は2024~25年の予算で、最新のVande Bharat列車の購入、新しいレールの敷設、既存の路線の複線化、自動列車安全技術Kavachの全国展開のために3億605万米ドルの基金を割り当てている。

主要企業

(日立製作所(日本)、Westinghouse Air Brake Technologies Corporation(ワブテック)(米国)、Thales Group(フランス)である。これらの企業は、世界レベルで強力な販売網を持っている。さらに、これらの企業はこの市場で幅広い製品群を提供している。これらの企業は、新製品開発、買収、提携などの有機的・無機的戦略の両方を採用し、自律走行列車市場での地位を強化している。

自動化レベル別 GoA 1 GoA 2 GoA 3 GoA 4 列車タイプ別 地下鉄/モノレール ライトレール 高速鉄道/新幹線 技術別 CBTC ERTMS PTC ATC アプリケーション別 旅客列車 貨物列車 コンポーネント別 タコメーター ドップラー 加速度計 カメラ アンテナ ラジオセット 走行距離計 レーダー ライダー トラック長別 アジア太平洋 ヨーロッパ 北米 中東・アフリカ 地域別 GOA別 4進行中および今後のプロジェクト アジア太平洋 欧州 北米 地域別 アジア太平洋地域 中国 インド 日本 韓国 北米 米国 カナダ メキシコ 欧州 フランス ドイツ イギリス イタリア スペイン 中東・アフリカ UAE 南アフリカ その他の地域 ブラジル イラン

2024年1月、シーメンスAGはフィンランドのDigiRailプロジェクトの一環として、Pääkaupunkiseudun Junakalusto Oyの車両2両にETCSを搭載した。スウェーデン州は、欧州の技術仕様書TSI 2023に概説されている最新の基準に従ってETCSの試験を行う。 2024年1月、ウェスチングハウス・エアブレーキ・テクノロジーズ・コーポレーション(Wabtec)は、10億オートマイル以上の列車を効率的に運行するためのエネルギー管理ソフトウェア、トリップ・オプティマイザ(Trip Optimizer)を開発した。このソフトウェアは、機関車のスロットルとダイナミックブレーキを自動的に制御し、燃料消費を抑え、効率的な列車のハンドリングを実現する。 2023年12月、アルストムSAのモノレール車両InnoviaがタイのバンコクMRTピンクラインで営業運転を開始した。34.5kmのピンクラインには30の駅があり、混雑の激しいカエライとミンブリを結ぶ。新型モノレールは高架式で、運転士や係員の干渉を受けずに完全自動運転が可能なATO(自動列車運転)4等級(GoA4)を装備する。 2023年9月、CRRCはメキシコ市電気交通局(STE)向けに連接式ライトレール車両をCRRC株洲で開発した。先進的なシステムとバリアフリー設備を備える。 2023年7月、日立製作所は、ブリスベンにあるクイーンズランド州南東部のクロス・リバー・レール・プロジェクトの一環として、既存のインターロッキング(鉄道信号システム)と間もなく導入される新デジタル信号システム(欧州列車制御システム-ETCS L2)の高速でシームレスな切り替えを可能にする「オーバー・アンド・バック」試験ソリューションを発表した。

【目次】

1 はじめに (ページ - 27) 1.1 調査目的 1.2 市場の定義 1.2.1 市場の定義:列車タイプ別 1.2.2 市場の定義:自動化等級(Goa)別 1.2.3 市場の定義:技術別 1.3 包含項目と除外項目 1.4 調査範囲 1.4.1 市場区分 1.4.2 対象地域 1.4.3 考慮年数 1.5 通貨 1.6 単位 表1 為替レート 1.7 利害関係者 1.8 変更点のまとめ

2 調査方法 (ページ - 34) 2.1 調査データ 図1 調査デザイン 図2 調査プロセスの流れ 2.1.1 二次データ 2.1.1.1 二次情報源 2.1.1.2 二次資料からの主要データ 2.1.2 一次データ 表2 一次調査参加企業リスト 2.1.2.1 主要な業界インサイト 図 3 一次インタビューの内訳 2.1.3 サンプリング手法とデータ収集方法 2.2 市場規模の推定 2.2.1 ボトムアップアプローチ 図4 ボトムアップアプローチ 2.2.2 トップダウンアプローチ 図5 トップダウンアプローチ 図6 需要サイドアプローチ 2.3 データの三角測量 図7 データの三角測量 2.4 要因分析 2.4.1 市場サイジングのための要因分析: 需要サイドと供給サイド 2.5 リサーチの前提 2.6 調査の限界 2.7 景気後退の影響

3 EXECUTIVE SUMMARY(ページ - 47) 図 8 自律走行列車市場の展望 図9 技術別市場、2024年対2030年(百万米ドル) 図10:列車タイプ別市場、2024年対2030年(台数) 図11:市場:地域別、2024年対2030年(台数)

4 PREMIUM INSIGHTS(ページ番号 - 51) 4.1 自律走行列車市場におけるプレーヤーの魅力的な機会 図12 先端技術と政府投資の増加が市場を牽引 4.2 地域別市場 図13 2024年に最大の市場シェアを占めるのはアジア太平洋地域 4.3 技術別市場 図14 予測期間中に最大の市場シェアを獲得するのはCBTC 4.4 アプリケーション別市場 図 15 予測期間中、旅客列車がより大きなアプリケーションセグメントとなる 4.5 列車タイプ別市場 図 16 予測期間中、地下鉄/モノレールセグメントが市場をリードする 4.6 ゴア別市場 図 17:Goa2 は予測期間中最大のセグメントとなる

5 市場概観(ページ - 55) 5.1 はじめに 表3 市場力学の影響 5.2 市場ダイナミクス 図18 推進要因、阻害要因、機会、課題 5.2.1 推進要因 5.2.1.1 安全運行上の利点の増加 表4 自律走行技術とそのメリット 5.2.1.2 今後の鉄道プロジェクトに伴う予算配分の増加 表5 米国政府によるアムトラック・プロジェクトへの投資額(2024年 表6 アジア太平洋地域における主な高速鉄道プロジェクト 表7 アジア太平洋地域で計画中の軽便鉄道プロジェクト 表8 アジア太平洋地域の主な軽便鉄道プロジェクト 表9 ヨーロッパで計画中の高速鉄道/新幹線プロジェクト 表 10 ヨーロッパの主要高速鉄道プロジェクト 5.2.1.3 自律走行列車の低エネルギー消費と運行コスト 図19 旅客キロ当たりのエネルギー消費量とCO2 排出量の比較 5.2.1.4 鉄道輸送における安全性とコンプライアンスの必要性の高まり 図20 世界の高速鉄道網、2022年 5.2.1.5 公共交通機関に対する需要の高まり 図21 欧州の主要事業における鉄道旅客輸送(2015~2022年 表11 スペインの高速鉄道需要(距離別 5.2.2 阻害要因 5.2.2.1 新興国における技術インフラと相互運用性の欠如 5.2.2.2 新興国における低成長率と不十分なインフラ支出 表12 鉄道産業への投資に関する主要指標 5.2.2.3 高額な初期投資 5.2.3 チャンス 5.2.3.1 自律走行列車による鉱山物流の変革 5.2.4 課題 5.2.4.1 緊急時に必要な保護機能を実行できないDTOシステムと人間の介入不足 5.2.4.2 自動化にかかる高い資本コスト、サイバー攻撃の脅威、包括的インフラの欠如 図 22 自律型鉄道インフラ 表13 鉄道通勤者のデータ漏洩事故(2020~2023年) 5.3 価格分析 表14 自律走行システムソリューションの価格分析 5.4 エコシステム分析 図23 エコシステム分析 表15 エコシステムにおける企業の役割 5.5 バリューチェーン分析 図24 バリューチェーン分析 5.6 ケーススタディ分析 5.6.1 シスコがメタモデル(フレームワーク)の定義に貢献 5.6.2 日立電鉄とリオティントによるオートホール 5.6.3 インマルサット社のBGAN 5.6.4 アルストムがカナダのレムプロジェクトでSNC-Lavalinと提携 5.6.5 ベイン・ノール(ノルウェー)がタレス社の次世代全国交通管理システムを採用 5.6.6 ファーウェイのインテリジェント・ソフトウェア・システム 5.7 投資と資金調達のシナリオ 図25 2020~2023年の投資シナリオ 表16 2021~2023年の資金調達リスト 5.8 特許分析 5.8.1 導入 図26 公開動向、2019-2023年 5.8.2 上位特許出願者 図27 無人運転列車に関する上位特許出願者(2019~2023年 表 17 自律走行列車市場に関連する特許 5.9 技術分析 5.9.1 野生動物検知システム 5.9.2 バイオメトリック・トークン・システム 5.9.3 鉄道車両におけるクラウドコンピューティング 5.9.4 鉄道におけるモノのインターネット化 5.9.5 欧州の鉄道フラッグシップ・プロジェクト 5.9.5.1 フラッグシップ・プロジェクト1:MOTIONAL 5.9.5.2 フラッグシップ・プロジェクト2:R2DATO 5.9.5.3 フラッグシップ・プロジェクト3:IAM4RAIL 5.9.5.4 フラッグシップ・プロジェクト4:RAIL4EARTH 5.9.5.5 フラッグシップ・プロジェクト5:TRANS4M-R 5.9.5.6 フラッグシップ・プロジェクト6:FUTURE 5.10 貿易分析 5.10.1 輸入データ 表18 米国: 輸入:国別(%) 表19 メキシコ:輸入:国別(%) 表20 ドイツ:輸入:国別(%) 表21 フランス:輸入:国別(%) 第22表 イギリス: 国別輸入比率(%) 5.10.2 輸出データ 表23 ドイツ:輸出:国別(%) 第24表 米国: 輸出:国別(%) 表25 中国:輸出:国別(%) 表26 チェコ共和国:輸出:国別(%) 表27 オーストリア:国別輸出比率(%) 5.11 規制の状況 5.11.1 欧州ネットワーク情報セキュリティ機関(ENISA) 表 28 欧州ネットワーク・情報セキュリティ機関の基準 5.11.2 一般データ保護規則(GDpr) 5.11.3 国際鉄道連合(UIC) 5.11.4 規制機関、政府機関、その他の組織 表 29 北米:規制機関、政府機関、その他の組織 表30 欧州: 規制機関、政府機関、その他の団体 表31 アジア太平洋: 規制機関、政府機関、その他の団体 表32 その他の地域: 規制機関、政府機関、その他の団体 5.12 主要な会議とイベント 表33 主な会議とイベント(2024~2025年 5.13 顧客ビジネスに影響を与えるトレンドと混乱 図28 自律走行列車市場における新たな収益源 5.14 主要ステークホルダーと購買基準 5.14.1 購入基準 図29 主な購買基準(用途別 表34 主な購買基準(用途別 5.14.2 主要ステークホルダー 5.14.2.1 自律走行列車の購入プロセスにおける関係者の影響力 5.14.3 購入プロセスにおける主要ステークホルダー 図30 購入プロセスにおける関係者の影響(用途別 表 35 購入プロセスにおける関係者の影響(用途別 表36 自律走行列車製品・サービスの品質管理機器

6 自動列車市場:GOA4 システム別(ページ数 - 100) 6.1 はじめに 6.2 アジア太平洋地域 表 37 中国:Goa4 列車システム 表 38 インド: Goa4 列車システム 表39 韓国:Goa4列車システム 6.3 ヨーロッパ 表40 フランス:Goa4列車システム 表41 イタリア:Goa4列車システム 6.4 北アメリカ 表 42 カナダ Goa4列車システム 表43 米国: GOA4列車システム

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード: AT 6300