市場概要

世界の3D医療用画像診断機器市場規模は、2022年に109.5億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)8.04%で成長すると予測されている。この市場を牽引しているのは、世界的な老人人口の増加と交通事故事例の増加といった要因である。さらに、3Dイメージング技術の進歩や政府・民間団体による投資も市場成長を後押しする主な要因である。さらに、癌や心血管障害などの慢性疾患の増加も市場成長に寄与している。

米国癌協会が発表したデータによると、2023年には米国で約195万8310人の癌患者が新たに登録され、60万9820人の癌関連死が発生すると推定されている。これらの疾患は、早期発見、診断、治療計画のために精密で詳細な画像診断を必要とすることが多い。MRIやCTスキャンなどの医療用3D画像技術は、医療従事者に解剖学的構造や異常を3次元で視覚化する能力を提供し、より多くの情報に基づいた意思決定と患者ケアの改善を可能にします。

世界的に高齢者人口が増加しているため、3D医療用画像処理装置の需要が高まっています。高齢者は、筋骨格系の問題や神経変性疾患など、さまざまな健康問題にかかりやすくなっています。3D画像は、これらの状態に対するより良い洞察を提供し、早期介入と個別化された治療計画を促進します。さらに、高齢者層では継続的なモニタリングが必要となることが多いため、3D画像は疾病管理と進行追跡のための重要なツールとなっている。

継続的な技術の進歩も、3D医療用画像診断装置の技術革新を後押ししている。高解像度画像センサーの開発、画像再構成アルゴリズムの改良、人工知能(AI)の統合により、これらの機器の機能が向上している。AIは画像解析の自動化、解釈ミスの低減、診断プロセスの迅速化において重要な役割を果たしている。こうした進歩は診断の精度を向上させるだけでなく、医療提供の効率も高める。

低侵襲手技に対する需要の高まりが、外科手術やインターベンショナル治療における3D画像技術の採用を後押ししている。外科医やインターベンショナル・ラジオロジストは、3D画像を使用して手技を計画し、複雑な解剖学的構造をナビゲートし、治療部位を正確に特定することができます。これにより、回復時間の短縮、合併症の減少、患者の転帰の改善につながります。医療従事者が低侵襲手技の利点をますます認識するようになるにつれ、3D医療用画像処理装置の需要は増加し続けるでしょう。

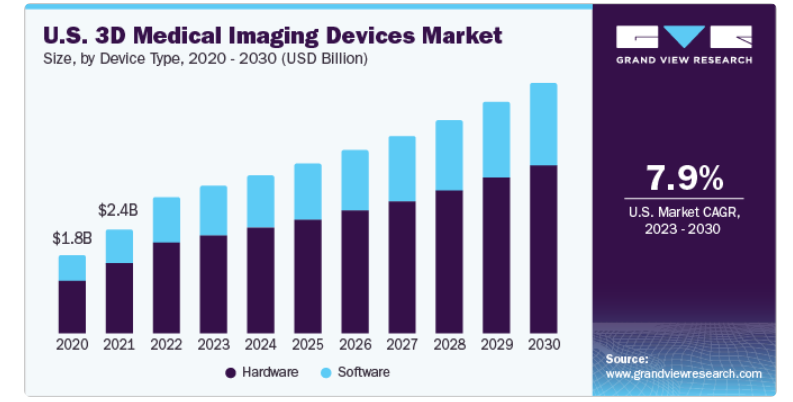

装置タイプ別では、ハードウェアセグメントが2022年の市場を支配し、67.52%を超える最大の収益シェアを占めている。ハードウェアコンポーネントは、あらゆる医用画像機器の重要なインフラである。これらのコンポーネントには、MRI装置、CTスキャナ、超音波装置などの実際のイメージング装置が含まれ、医療イメージングの基盤を形成している。医療機関は、患者の治療結果を最良のものにするため、ハードウェアへの投資を積極的に行っている。これらの要因は、このセグメントの成長をさらに拡大させるだろう。3Dイメージングの利用増加は、いくつかの利点と相まって、複数の市場プレーヤーの存在が予測期間中このセグメントを牽引すると予想されている。例えば、Koninklijke Philips N.V.、Siemens Healthcare GmbH、GE Healthcare、Shenzhen Mindray Bio-Medical Electronics Co.Ltd.などの企業は、このような装置の大規模なポートフォリオを持っている。さらに、これらの市場プレーヤーは主要国のほとんどで積極的に事業を展開しており、これがハードウェアの採用をさらに後押ししている。

ソフトウェア分野は、予測期間中に最も速いCAGR 8.3%を目撃すると予測されている。ソフトウェアは、MRI、CT、超音波などのハードウェア機器から得られる画像の品質と実用性を高める上で重要な役割を果たしている。これらのソフトウェア・ソリューションは、高度なアルゴリズムと画像処理技術を採用して、詳細な3D再構成を作成し、画像のコントラストを高め、ノイズを除去する。より正確で詳細な診断に対する需要が高まる中、医療従事者は画像データから有意義な知見を抽出するために、ますますこれらのソフトウェアツールに依存するようになっており、高度なソフトウェアソリューションの需要を牽引している。この分野の成長は、GEヘルスケアなど複数の大手企業が市場に進出していることに起因している。例えば、GEヘルスケアのInnova 3Dは、血管造影から3D画像を提供し、研究室での複雑な血管系の可視化に役立っている。同様に、フィリップスはQLAB一般画像解析などの定量化ソフトウェアを提供している。このような要因により、ソフトウェア分野は予測期間中にかなりの市場シェアを維持することが期待される。

用途別では、世界的ながん罹患率の増加により、高度な診断・治療ツールの需要が高まっているため、2022年には腫瘍分野が33.09%の収益シェアで市場を支配した。CT、MRI、PET-CTスキャナなどの3D医用画像診断装置は、腫瘍とその周辺組織の詳細で正確な画像を提供することで、腫瘍学において重要な役割を果たしている。これらの機器は、がんの診断、病期分類、治療計画、モニタリングに不可欠であり、がん患者管理の要となっている。WHOが発表したデータによると、がんは世界的な死因の第1位であり、2020年には約1000万人が死亡する。WHOは2020年に、乳がん226万人、肺がん221万人、結腸・直腸がん193万人、前立腺がん141万人、皮膚がん120万人、胃がん109万人と推定している。

予測期間中、CAGRが8.3%と最も速いのは心臓病分野である。カテーテルベースの手技、低侵襲手術、心臓構造インターベンションなどの心臓インターベンションは、ますます複雑化している。心臓専門医は、これらの手技を効果的に計画・指導するために、心臓とその血管系の詳細な3D画像を必要としている。3D心エコーや心臓CT/MRIなどの3D医用画像診断装置は、必要な解剖学的情報を提供し、これらのインターベンションの精度と安全性を向上させる。心停止、心臓発作、その他の心血管系疾患などの心臓疾患の発生率の増加は、3D画像の使用を促進すると予想されている。例えば、米国心臓協会によると、米国では年間356,000件以上の心停止症例が報告されている。同様に、米国の調査によると、突然の心停止の症例が約13.0%増加している。

最終用途別では、病院分野が2022年に48.35%の売上シェアで市場を支配した。病院分野は、幅広い診断、治療、手術サービスを提供しており、3D医療画像診断装置の主要ユーザーとなっている。これらの機器は、癌や心血管疾患から整形外科疾患や神経疾患まで、さまざまな病状の診断やモニタリングに不可欠であり、病院は完全な医療サービスを提供できる。さらに、病院分野では、病院における画像誘導治療システムの高い採用率、病院で実施される手術の多さ、いくつかの国では病院が主要な医療システムとみなされていることなど、いくつかの要因により成長が見込まれている。さらに、病院への画像誘導治療システムの導入は、費用対効果や臨床ワークフローの最適化という点で、いくつかの好結果を実証している。さらに、大病院は通常、院内に医療用画像診断施設を備えており、これが同分野の成長を促進すると推定されている。

画像診断センター部門は、予測期間中に最も速いCAGR 8.3%を記録すると予測されている。画像診断センターは、病院と比較して迅速な予約と待ち時間の短縮を患者に提供する。このような診断サービスへの迅速なアクセスは、定期的なスクリーニング、予防検診、追跡調査など、緊急性のない画像診断を必要とする個人にとって特に魅力的である。ヘルスケアのトレンドが効率性と利便性をますます重視する中、画像診断センターはこうした期待に応えている。画像診断センターは多くの場合、病気発見センターとして機能し、さらなる診断と治療に役立つ結果を医師に提供することができる。このように、認知度の向上と技術の進歩がこのセグメントの成長に寄与している。

地域別では、北米が2022年に約35.94%で最大の市場シェアを占めた。同地域の成長は、病院、長期ケアセンター、高度専門センターなどの医療環境の購買力が高いことに起因している。北米市場は、ニッチな患者サブセットをターゲットとする主要メーカーのさまざまな戦略的取り組みによって牽引されている。同市場の主要企業は、バイエル、GEヘルスケア、Guerbet、Lantheus、Bracco Diagnosticsである。この地域には、確立された医療施設が存在し、高度な技術が容易に利用可能であり、病気のスクリーニングと管理に対する取り組みにより診断処置に対する需要が高いことから、スクリーニング件数が増加すると予想される。さらに、高齢者人口の増加、生活習慣病の増加、慢性疾患の早期診断に対する意識の高まりが、3D医用画像診断装置の需要を高めている。

アジア太平洋地域は、2023年から2030年までのCAGRが8.46%以上と最も速く成長すると推定されている。成長の原動力は、医療インフラの改善と医療ツーリズムの増加である。さらに、ライフスタイルの変化、都市化、食生活が、APAC地域における糖尿病、心血管疾患、がんなどの慢性疾患の増加に寄与している。これらの疾患の診断や管理には、高度な医療用画像処理技術が必要とされることが多く、需要の高まりにつながっている。さらに、インドや中国などの国々の経済発展は、市場の成長を促進すると予想されている。アジア太平洋地域には一人当たりの所得が低い人口が多いため、手頃な価格の治療オプションに対する需要が高まっている。多国籍企業は、インドや中国などのAPAC地域の発展途上国への投資に熱心である。そのため、多くの市場プレーヤーが現地プレーヤーと提携や戦略的提携を結んでいる。同地域の市場は、老年人口の増加と慢性疾患に対する感受性の高まり、慢性疾患の全体的な有病率の上昇によって成長している。

主要企業・市場シェア

同市場は、シーメンス・ヘルティニアーズ、GEヘルスケア、Koninklijke Philips N.V.などの有力企業によって占められており、これらの企業は2022年の世界市場の60%以上を占めている。各社は、3D医用画像診断装置を強化するための研究開発に継続的に投資している。多くの主要企業は、アジア太平洋地域などの新興市場を開拓するために地理的プレゼンスを拡大している。これらの地域で事業を拡大することで、企業はこれらの機器に対する需要の高まりを活用することができる。2023年7月、シーメンス・ヘルティニアーズ社は、米国における外科トレーニングに新しいアイデアと進歩を導入するため、アトリウム・ヘルス社との協業契約を発表した。シーメンス・ヘルティニアーズ社は、先進的な医療画像技術を提供し、教育プログラムの開発を支援し、新設される医療ラーニングセンター・オブ・エクセレンスで訪問外科医とそのチームの全体的な学習体験を向上させる。世界の3D医療用画像処理装置市場の有力企業には、以下のような企業がある:

シーメンス・ヘルティニアス

Esaote SpA

Koninklijke Philips N.V.

キヤノンメディカルシステムズ

日立メディコ

デジラド株式会社

デル・メディカルシステムズ株式会社

本レポートでは、2018年から2030年までの地域&国レベルでの収益成長を予測し、各サブセグメントにおける最新動向と機会の分析を提供しています。本レポートでは、Grand View Research社は、世界の3D医療用画像診断機器市場レポートをデバイスタイプ、用途、最終用途、地域に基づいてセグメント化しています:

デバイスタイプの展望(売上高、百万米ドル、2018年~2030年)

ハードウェア

X線装置

CT装置

超音波装置

MRI装置

ソフトウェア

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

腫瘍学

循環器

整形外科

婦人科

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

画像診断センター

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

その他のアジア太平洋地域

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

その他の地域

【目次】

第1章. 方法論とスコープ 1.1. 市場セグメンテーションとスコープ 1.2. 調査方法 1.3. 情報収集 1.4. 情報・データ分析 1.5. 市場形成と検証 1.6. モデルの詳細 1.7. データソース一覧 第2章. 要旨 2.1. 市場の展望 2.2. セグメントの展望 2.3. 競合他社の洞察 第3章. 3D医用画像診断機器市場の変数、動向、スコープ 3.1. 市場系統の展望 3.1.1. 親市場の展望 3.1.2. 補助市場の展望 3.2. 市場ダイナミクス 3.2.1. 市場促進要因分析 3.2.1.1. 筋骨格系障害を持つ高齢者人口の増加と交通事故の増加。 3.2.1.2. 3Dイメージング技術の進歩 3.2.1.3. 政府や民間団体による支援と投資 3.2.2. 市場阻害要因分析 3.2.2.1. 3D医療用画像診断機器に関連する高コスト 3.2.2.2. ヘリウム不足 3.2.3. 市場機会分析 3.2.4. 市場の課題分析 3.3. ニードルホルダー市場分析ツール 3.3.1. 産業分析-ポーターの 3.3.1.1. サプライヤーの交渉力 3.3.1.2. バイヤーの交渉力 3.3.1.3. 代替品の脅威 3.3.1.4. 新規参入の脅威 3.3.1.5. 競争上のライバル 3.3.2. PESTEL分析 3.3.2.1. 政治的・法的情勢 3.3.2.2. 経済・社会情勢 3.3.2.3. 技術的ランドスケープ 第4章. 3D医療用画像診断機器市場 デバイスタイプの推定とトレンド分析 4.1. セグメントダッシュボード 4.2. 3D医療用画像機器市場 デバイスタイプ別動向分析と市場シェア、2022年・2030年 4.3. ハードウェア 4.3.1. ハードウェア市場の収益予測および予測、2018年〜2030年(USD Million) 4.3.2. X線装置 4.3.2.1. X線装置市場の売上高推定と予測、2018年~2030年(USD Million) 4.3.3. CT装置 4.3.3.1. CT装置市場の売上高推定と予測、2018年~2030年(USD Million) 4.3.4. 超音波装置 4.3.4.1. 超音波システム市場の収益予測および予測、2018年~2030年(USD Million) 4.3.5. MRI装置 4.3.5.1. MRI装置市場の売上高推定と予測、2018年~2030年(USD Million) 4.4. ソフトウェア 4.4.1. ソフトウェア市場の収益予測および予測、2018年~2030年(USD Million) 第5章. 3D医療用画像機器市場 アプリケーションの推定と動向分析 5.1. セグメントダッシュボード 5.2. 3D医療用画像機器市場 アプリケーション動向分析と市場シェア、2022年・2030年 5.3. がん領域 5.3.1. オンコロジー市場の収益予測および予測、2018年~2030年(USD Million) 5.4. 循環器 5.4.1. 循環器科市場の収益予測および予測、2018年~2030年(USD Million) 5.5. 整形外科 5.5.1. 整形外科市場の収益予測および予測、2018年~2030年(USD Million) 5.6. 婦人科 5.6.1. 婦人科市場の収益予測および予測、2018年〜2030年(USD Million) 5.7. その他 5.7.1. その他市場の収益予測および予測、2018年~2030年(USD Million) 第6章. 3D医療用画像機器市場 最終用途の推定と動向分析 6.1. セグメントダッシュボード 6.2. 3D医療用画像機器市場 エンドユーザー動向分析と市場シェア、2022年および2030年 6.3. 病院 6.3.1. 病院市場の収益予測および予測、2018年~2030年(USD Million) 6.4. 画像診断センター 6.4.1. 画像診断センター市場の収益予測および予測、2018年~2030年(百万米ドル) 6.5. その他 6.5.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル) 第7章. 3D医療用画像機器市場 地域別推定と動向分析 7.1. 地域別展望 7.2. 3D医療用画像機器市場: 地域別動向分析と市場シェア、2022年・2030年 7.3. 北米 7.3.1. 北米の3D医療用画像機器市場の推定と予測、2018年~2030年 (百万米ドル) 7.3.2. 米国 7.3.2.1. 主要国の動向 7.3.2.2. 競争シナリオ 7.3.2.3. 規制の枠組み 7.3.2.4. 米国の3D医療用画像機器市場の予測および予測、2018年~2030年 (百万米ドル) 7.3.3. カナダ 7.3.3.1. 主要国の動向 7.3.3.2. 競争シナリオ 7.3.3.3. 規制の枠組み 7.3.3.4. カナダの3D医療用画像機器市場の推定と予測、2018年~2030年(百万米ドル) 7.4. 欧州 7.4.1. 欧州の3D医療用画像機器市場の推定と予測、2018年~2030年(USD Million) 7.4.2. 英国 7.4.2.1. 主要国の動向 7.4.2.2. 競争シナリオ 7.4.2.3. 規制の枠組み 7.4.2.4. イギリスの3D医療用画像機器市場の推定と予測、2018年~2030年 (百万米ドル) 7.4.3. ドイツ 7.4.3.1. 主要国の動向 7.4.3.2. 競争シナリオ 7.4.3.3. 規制の枠組み 7.4.3.4. ドイツの3D医療画像機器市場の推定と予測、2018年~2030年(百万米ドル) 7.4.4. フランス 7.4.4.1. 主要国の動向 7.4.4.2. 競争シナリオ 7.4.4.3. 規制の枠組み 7.4.4.4. フランスの3D医療画像機器市場の推定と予測、2018年~2030年 (百万米ドル) 7.4.5. イタリア 7.4.5.1. 主要国の動向 7.4.5.2. 競争シナリオ 7.4.5.3. 規制の枠組み 7.4.5.4. イタリアの3D医療画像機器市場の推定と予測、2018年~2030年(USD Million) 7.4.6. スペイン 7.4.6.1. 主要国の動向 7.4.6.2. 競争シナリオ 7.4.6.3. 規制の枠組み 7.4.6.4. スペインの3D医療用画像機器市場の推定と予測、2018年~2030年(USD Million) 7.4.7. デンマーク 7.4.7.1. 主要国の動向 7.4.7.2. 競争シナリオ 7.4.7.3. 規制の枠組み 7.4.7.4. デンマークの3D医療用画像機器市場の推定と予測、2018~2030年 (百万米ドル) 7.4.8. スウェーデン 7.4.8.1. 主要国の動向 7.4.8.2. 競争シナリオ 7.4.8.3. 規制の枠組み 7.4.8.4. スウェーデンの3D医療用画像機器市場の推定と予測、2018~2030年(USD Million) 7.4.9. ノルウェー 7.4.9.1. 主要国の動向 7.4.9.2. 競争シナリオ 7.4.9.3. 規制の枠組み 7.4.9.4. ノルウェーの3D医療用画像機器市場の推定と予測、2018~2030年 (百万米ドル) 7.5. アジア太平洋 7.5.1. アジア太平洋地域の3D医療用画像機器市場の推定と予測、2018年~2030年(USD Million) 7.5.2. 日本 7.5.2.1. 主要国の動向 7.5.2.2. 競争シナリオ 7.5.2.3. 規制の枠組み 7.5.2.4. 日本の3D医用画像機器市場の推定と予測、2018年~2030年(百万米ドル) 7.5.3. 中国 7.5.3.1. 主要国の動向 7.5.3.2. 競争シナリオ 7.5.3.3. 規制の枠組み 7.5.3.4. 中国の3D医療用画像機器市場の推定と予測、2018年~2030年(百万米ドル) 7.5.4. インド 7.5.4.1. 主要国の動向 7.5.4.2. 競争シナリオ 7.5.4.3. 規制の枠組み 7.5.4.4. インドの3D医療用画像機器市場の推定と予測、2018年~2030年(百万米ドル) 7.5.5. 韓国 7.5.5.1. 主要国の動向 7.5.5.2. 競争シナリオ 7.5.5.3. 規制の枠組み 7.5.5.4. 韓国の3D医療画像機器市場の推定と予測、2018年~2030年(USD Million) 7.5.6. オーストラリア 7.5.6.1. 主要国の動向 7.5.6.2. 競争シナリオ 7.5.6.3. 規制の枠組み 7.5.6.4. オーストラリアの3D医療画像機器市場の推定と予測、2018年~2030年(百万米ドル) 7.5.7. タイ 7.5.7.1. 主要国の動向 7.5.7.2. 競争シナリオ 7.5.7.3. 規制の枠組み 7.5.7.4. タイの3D医療用画像機器市場の推定と予測、2018年~2030年(USD Million) 7.6. ラテンアメリカ 7.6.1. 中南米の3D医療用画像機器市場の推定と予測、2018年~2030年(USD Million) 7.6.2. ブラジル 7.6.2.1. 主要国の動向 7.6.2.2. 競争シナリオ 7.6.2.3. 規制の枠組み 7.6.2.4. ブラジルの3D医療用画像機器市場の推定と予測、2018~2030年 (百万米ドル) 7.6.3. メキシコ 7.6.3.1. 主要国の動向 7.6.3.2. 競争シナリオ 7.6.3.3. 規制の枠組み 7.6.3.4. メキシコの3D医療画像機器市場の推定と予測、2018~2030年 (百万米ドル) 7.6.4. アルゼンチン 7.6.4.1. 主要国の動向 7.6.4.2. 競争シナリオ 7.6.4.3. 規制の枠組み 7.6.4.4. アルゼンチンの3D医療用画像機器市場の推定と予測、2018~2030年 (百万米ドル) 7.7. 中東・アフリカ 7.7.1. 中東・アフリカの3D医療用画像機器市場の推定と予測、2018年~2030年(USD Million) 7.7.2. 南アフリカ 7.7.2.1. 主要国の動向 7.7.2.2. 競争シナリオ 7.7.2.3. 規制の枠組み 7.7.2.4. 南アフリカの3D医療用画像機器市場の推定と予測、2018年~2030年 (百万米ドル) 7.7.3. サウジアラビア 7.7.3.1. 主要国の動向 7.7.3.2. 競争シナリオ 7.7.3.3. 規制の枠組み 7.7.3.4. エジプトの3D医療用画像機器市場の推定と予測、2018~2030年 (百万米ドル) 7.7.4. アラブ首長国連邦 7.7.4.1. 主要国の動向 7.7.4.2. 競争シナリオ 7.7.4.3. 規制の枠組み 7.7.4.4. UAEの3D医療用画像機器市場の推定と予測、2018~2030年 (百万米ドル) 7.7.5. クウェート 7.7.5.1. 主要国の動向 7.7.5.2. 競争シナリオ 7.7.5.3. 規制の枠組み 7.7.5.4. クウェートの3D医療用画像機器市場の推定と予測、2018年~2030年 (百万米ドル)

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:GVR-2-68038-782-7