市場概要

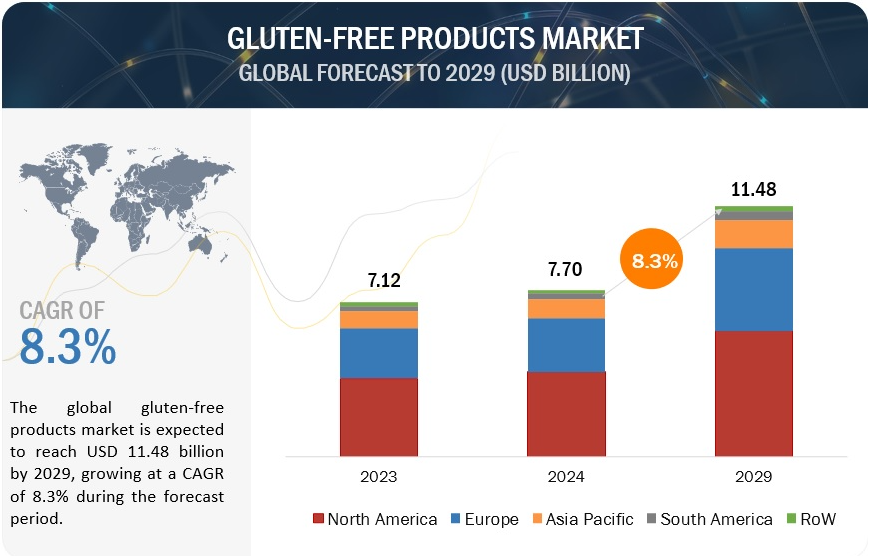

世界のグルテンフリー製品市場は大きく拡大している。2024年の市場規模は77億米ドルと推定され、2029年には年平均成長率8.3%で114億8,000万米ドルに達する見込みである。この増加傾向は、セリアック病やグルテン過敏症の割合が増加し、市場の顧客層が拡大したことによる。国立医学図書館は2023年、セリアック病の一般人口における有病率は約0.5~1%であると報告した。しかし、発見と診断の改善により、発症率は過去10~20年間で上昇している。I型糖尿病を含む他の自己免疫疾患を持つ人の罹患率は際立って高く、罹患者の第一度近親者のリスクは10人に1人である。セリアック病やグルテン過敏症を管理するための食事療法を求める消費者が増えるにつれ、グルテンフリー食品に対する世界的な需要が高まっている。

グルテン不耐症、つまり小麦、大麦、ライ麦に含まれるグルテンタンパク質に対する過敏症は、国によってその割合が異なる。World Population Review 2024のデータによると、フィンランドが1.67%でトップ、イギリスとオーストラリアが1.00%、アメリカとカナダが0.75%となっている。アルゼンチンとイタリアは中位、オランダは0.50%、ブラジルは0.37%で、最も低い。グルテンフリー製品の世界的な需要に影響を与える唯一の理由は、これらの有病率の相対的な変化である。

グルテンフリー製品の製造・生産には、グルテンフリー製品ラインにグルテンを含む粉塵が混入しないよう、衛生的な特別設備が必要である。また、優れた品質を実現するために、高度な押出技術や酵素技術も必要となる。例えば、dsm-firmenich社(スイス)のBakeZymeのような酵素を添加することで、生地の一貫性と焼成中の安定性が得られ、良好なクラム構造を持つグルテンフリーの焼き菓子の保存期間が延び、外観が一定に保たれる。クラフト・ハインツ・カンパニー(米国)、ヘイン・セレスティアル・グループ(米国)、ゼネラル・ミルズ社(米国)、コナグラ・ブランズ社(米国)、ケラノバ社(米国)、バリラG.e.R.F.lli S.p.A.(イタリア)などの主要企業は、グルテンフリーのベーカリーアイテム、シリアル、スナック、ピザの製造にこれらの技術革新を応用し、BRCやコーシャなどのグルテンフリー認証に準拠しながら、味、食感、安全性を提供することで消費者の期待に応えている。

輸送と物流は、バリューチェーンの次の段階である。グルテンフリー製品は、汚染されることなく完全性を維持するために、管理された状態で輸送される。出荷時の特別な取り扱いには、グルテンフリー認証を維持する必要がある。イギリスのジーニアス・フーズのような企業は、グルテンフリーの焼き菓子をASDA、Tesco、Sainsburyといったイギリスの大手スーパーマーケットを通じて販売している。クラフト・ハインツ・カンパニーやバリラG.e.R.F.lli S.p.A.をはじめとする北米のメーカーは、グルテンフリー製品をウォルマート、ホールフーズ、クローガーといった米国の大手小売店を通じて販売している。このように、グルテンフリー製品は主に世界的に流通している。

消費者との交流とフィードバックが、グルテンフリー製品のバリューチェーンにおける革新と持続可能性の原動力となっている。例えば、Dr.Schär AG / SPA(イタリア)は、製品の品質と持続可能性を高めるために顧客の洞察を取り入れている。2024年までに、リサイクル可能で堆肥化可能なパッケージに完全に切り替えることを約束している。同ブランドはすでにプラスチック使用量を15%削減し、46%再生プラスチックを使用した世界初のグルテンフリーパンのパッケージを市場に導入している。これらは、製品と持続可能性戦略の形成における消費者のフィードバックの役割を示している。

Nature Reviews Gastroenterology & Hepatology誌は2022年1月、セリアック病の有病率は世界で約1%であると報告した。セリアック病の治療には厳格なグルテン除去食が必要であり、これが市場を牽引している。

2020年、米国消化器病学会(The American College of Gastroenterology)は、セリアック病の罹患率が年々増加しており、世界的に女性と小児が急増していることが市場の成長にさらに寄与していると報告した。自己診断でグルテン過敏症と診断された消費者や健康志向の高い人々の増加が市場成長に寄与している。また、セリアック病患者の第一度近親者は、検査なしでグルテン除去食を維持しており、これが市場を押し上げている。

全体として、グルテンフリー製品の売上増加は、セリアック病に対する消費者の意識の高まり、グルテン関連疾患の全体的な罹患率の増加、健康意識の高まりに起因している。このため、グルテンフリー製品の入手性が高まり、市場成長に寄与している。

グルテンフリー製品は、グルテンベースの製品に比べ高価である。マサチューセッツ大学アマースト校は2024年3月、グルテンフリーの食品は他の食品、特にパンに比べて87%も高価であると報告した。同様に、ダルハウジー大学の調査によると、グルテンフリー商品の平均価格は、通常販売されている商品のそれを242%も上回っている: 100gのグルテンフリー食品が1.71米ドルであるのに対し、グルテンを含む代替食品は0.61米ドルである。グルテンフリー食品の価格が高いため、消費者は厳格なグルテンフリー食生活を維持することができない。

グルテンフリー製品の保存性を向上させるマイクロカプセル化技術の採用は、グルテンフリー製品市場に大きなチャンスをもたらす。マイクロカプセル化技術とは、グルテンフリーの小麦粉や添加物のようなデリケートな原材料を、酸化、吸湿、風味劣化から保護するコーティング剤に入れることで保護するプロセスを指す。これはグルテンフリー製品の安定性と鮮度を高めるだけでなく、人工保存料の使用量を減らし、クリーンラベル製品を求める消費者の需要に応えることにも役立つ。マイクロカプセル化による賞味期限の延長は、廃棄物を減らし、流通効率を高め、市場リーチを拡大することで、グルテンフリー製品を大衆市場により受け入れられ、好まれるものにすることができる。この開発は、急速に成長するグルテンフリー製品市場において、メーカーに競争力を与える。

グルテンは従来の焼き菓子に食感、弾力性、構造を与えるが、グルテンフリー製品のメーカーには配合上の課題がある。グルテンの代替には、キサンタンガム、グアーガム、サイリウムハスクなど、高価な他の原料を使用する必要があり、バランスを取るのが難しい。グルテンを使わずに魅力的な味、口当たり、外観を実現するのは複雑なプロセスで、グルテンフリー製品の多くは、濃厚でパサパサし、風味に欠ける。さらに、グルテンフリーの小麦粉は吸収や働きが異なるため、ロット間で品質を維持するのは難しい。二次汚染のリスクもあるため、製造施設での管理は非常に厳重でなければならず、製造工程はさらに複雑になる。グルテンフリー製品に関連する配合の難しさは、製造コストを引き上げ、市場で入手可能なグルテンフリー製品の種類と望ましさを制限する。

種類別では、パン、ケーキ、クッキーなど、毎日の食生活で幅広く消費され、重要な摂取量となっているベーカリー製品がグルテンフリー市場を支配している。グルテンフリーの代替食品に対する需要の高まりは、この分野の技術革新に影響を及ぼしている。そのため、味、食感、栄養面での利点が改善された、高品質で体に良い製品が、より多様な種類とともに提供されるようになっている。これらの製品は主に、全粒粉、種子、代替小麦粉を使って調理される。そのため、栄養価が高くグルテンフリーの食品を求める健康志向の顧客にアピールしている。また、グルテンフリーのベーカリー製品は、生鮮食品、冷凍食品、パッケージ商品などの形態で提供されるため、利便性が高く、汎用性が高いことも需要の原動力となっており、市場の成長に寄与している。広く受け入れられ、入手しやすいことも市場成長の燃料となっている。

スーパーマーケット、ハイパーマーケット、インターネット小売業者を含む従来型の店舗が、予測期間中グルテンフリー製品市場を支配すると予想される。総合的なアクセシビリティ、利便性、豊富な品揃えにより、グルテンフリー食品を求める消費者の主要な選択肢となっている。対面での買い物は便利で、スーパーマーケットやハイパーマーケットを通じて提供されている。しかし、オンライン・ショッピングでは、玄関先までの配達や幅広い品揃えといった利点がある。グルテンに敏感な消費者の増加により、従来の店舗はグルテンフリー商品の在庫を拡大せざるを得ない。

主要企業・市場シェア

欧州のグルテンフリー製品市場は、健康志向の高まりと食生活の嗜好の変化により、大幅な成長が見込まれる。健康志向の高い個人やグルテン不耐症の人々によるグルテンフリー商品への需要の高まりが市場を牽引している。Barilla G. e R. F.lli S.p.A.(イタリア)、Raisio Oyj(フィンランド)、Dr. Schär AG / SPA(イタリア)、Ecotone(フランス)、Alara Wholefoods(イギリス)などの主要企業が、製品革新への積極的な投資や市場需要に対応するための生産能力拡大を通じて、市場の成長をさらに後押ししている。

例えば、Raisio Oyj社(フィンランド)は2020年6月、同社のNokiaオート麦工場に新しい暖房プラントを建設し、カーボンニュートラルを追求するため、生産副産物を燃料として利用できるようにした。この946万米ドルの投資は、ライシオ社の責任プログラムに適合し、エネルギーコストを削減し、成長するグルテンフリー製品市場で成功する企業を生み出す。フィンランド最大のオート麦工場であるノキアは、世界市場で高まるグルテンフリー製品の需要を追求し、エロベナ、ナッレ、ノルディックブランドのオート麦フレークを生産している。こうした事業拡大や戦略的動きは、市場の急成長を加速させる。これはまた、世界産業における優位性と消費者の嗜好の高まりという要素を示している。

この市場の主要プレーヤーには、Kraft Heinz Company (US), The Hain Celestial Group (US), General Mills Inc. (US), Conagra Brands, Inc. (US), Kellanova (US), Barilla G. e R. F.lli S.p.A. (Italy), Raisio Oyj (Finland), Dr. Schär AG / SPA (Italy), Ecotone (France), and Enjoy Life (US)などがある。

対象者 グルテンフリー製品メーカー 食品・飲料メーカー 食品加工メーカー 政府機関(FDA、EFSA、FSSAIなどの食品安全および規制関連)

タイプ別 ベーカリー製品 スナック&RTE製品 ピザ・パスタ 調味料・ドレッシング その他

流通チャネル別 従来型店舗 専門店 ドラッグストア・薬局

形態別 固形 液体

供給源別(定性) 動物由来 植物由来

地域別 北米 ヨーロッパ アジア太平洋 南米 その他の地域

2024年7月、クラフト・ハインツ・カンパニーのブランドであるOre-IdaとGoodPopのフレーバーが、バニラオーツミルク、チョコレートファッジシェル、クリスピーポテトビッツを使用して製造されたFudge n' Vanilla French Fry Popsの創造において、フローズンノベルティと手を組んだ。グルテンフリーのカテゴリーに戦略的に参入することで、この2つの革新的で他に類を見ない製品は、ユニークでアレルゲンに配慮したスナックに対する消費者の需要の高まりに応えることができると期待された。

2024年3月、ヘイン・セレスティアル・グループのブランドであるガーデンベジは、フレーバーバースト・トルティーヤ・チップスを発売した。このグルテンフリーのトルティーヤ・チップスは、ナチョ・チーズやゼスティ・ランチといった野菜を使ったフレーバーで販売される予定だった。このイノベーションは、ヘルシーで栄養価の高いグルテンフリーの間食の選択肢を消費者に提供することで、同社の成長に貢献すると期待されている。

2024年2月には、ゼネラル・ミルズ社のヨーグルトブランド、ヨープレイトも、本物のチョコレートを使った罪悪感のないおやつにクリーミーさを加えるため、チェリー、ラズベリー、ストロベリー味のヨープレイト・オリジナル・ウィズ・チョコレート・シェービングスを発売した。こうしたグルテンフリー製品の提供は、同社に市場での競争力を与えるものと期待されている。

【目次】

1 はじめに (ページ - 28) 1.1 調査目的 1.2 市場の定義 1.3 調査範囲 1.3.1 市場セグメンテーション 1.4 考慮した年 1.5 通貨 1.6 単位 1.7 利害関係者 1.8 変化のまとめ 2 調査方法 (ページ - 33) 2.1 調査データ 2.1.1 二次データ 2.1.1.1 二次資料からの主要データ 2.1.2 一次データ 2.1.2.1 一次資料からの主要データ 2.1.2.2 一次インタビューの内訳 2.1.2.3 主要な業界インサイト 2.2 要因分析 2.2.1 導入 2.2.2 需要サイド分析 2.2.3 供給サイド分析 2.3 市場規模の推定 2.3.1 アプローチ1(製品タイプ別、地域別) 2.3.2 アプローチ2(世界市場ベース) 2.4 データの三角測量 2.5 リサーチの前提 2.6 限界とリスク評価 3 エグゼクティブサマリー (ページ数 - 46) 4 PREMIUM INSIGHTS (ページ数 - 51) 4.1 グルテンフリー製品市場における魅力的な機会 4.2 グルテンフリー製品市場:主要地域サブマーケットのシェア 4.3 北米:グルテンフリー製品市場:タイプ別、国別 4.4 グルテンフリー製品市場:地域別 4.5 グルテンフリー製品市場:タイプ別 4.6 グルテンフリー製品市場:流通チャネル別 5 市場概観(ページ数 - 55) 5.1 はじめに 5.2 マクロ経済見通し 5.2.1 1日当たりの所得または消費の中央値の増加 5.2.2 ベーカリー製品への支出の増加 5.3 市場ダイナミクス 5.3.1 推進要因 5.3.1.1 セリアック病やその他の食物アレルギー診断の増加 5.3.1.2 日常の食生活に栄養価の高い食品を取り入れることの利点に対する意識の高まり 5.3.1.3 過敏性腸症候群の有病率の増加 5.3.1.4 組織小売店におけるグルテンフリー製品の入手可能性の増加 5.3.2 抑制要因 5.3.2.1 グルテンフリー製品は従来のグルテン含有製品よりも割高な価格設定 5.3.2.2 グルテンフリー製品の繊維不足 5.3.3 機会 5.3.3.1 グルテンフリー製品の保存性を向上させるマイクロカプセル化技術の採用 5.3.3.2 グルテンフリー食品を促進するための有利な規制の枠組みと取り組み 5.3.3.3 グルテンフリー製品をより便利で手頃な価格にするための製品イノベーション 5.3.4 課題 5.3.4.1 メーカーが直面する製剤上の課題 5.4 グルテンフリー製品市場におけるAI/GEN AIの影響 5.4.1 導入 5.4.2 グルテンフリー製品における遺伝子AIの使用 5.4.3 グルテンフリー製品市場におけるAIの影響 5.4.4 遺伝子AIの隣接エコシステムへの影響 6 業界動向(ページ数 - 67) 6.1 導入 6.2 サプライチェーン分析 6.3 バリューチェーン分析 6.3.1 研究開発 6.3.2 原材料調達 6.3.3 製造/生産 6.3.4 品質管理と安全性 6.3.5 物流・流通 6.3.6 マーケティングと販売 6.3.7 エンドユーザー 6.4 貿易分析 6.4.1 輸出シナリオ 6.4.1.1 グルテンフリー製品に関連するパン、ペストリー、ケーキ、ビスケット、その他ベーカリー製品の輸出シナリオ 6.4.2 輸入シナリオ 6.4.2.1 グルテンフリー製品に関連するパン、ペストリー、ケーキ、ビスケット、その他のベーカリー製品の輸入シナリオ 6.5 技術分析 6.5.1 主要技術 6.5.1.1 ハイドロコロイドとガム 6.5.1.2 マイクロカプセル化技術 6.5.1.3 酵素技術 6.5.1.4 押出技術 6.5.2 補完技術 6.5.2.1 トレーサビリティのためのブロックチェーン 6.5.3 隣接技術 6.5.3.1 持続可能な包装ソリューション 6.6 価格分析 6.6.1 平均販売価格動向(タイプ別 6.6.2 平均販売価格動向、地域別 6.7 エコシステム分析 6.7.1 供給サイド 6.7.2 需要サイド 6.8 顧客のビジネスに影響を与えるトレンド/混乱 6.9 特許分析 6.9.1 主要特許リスト 6.1 主要会議とイベント 6.11 関税と規制の状況 6.11.1 グルテンフリー製品に関連する関税 6.11.2 規制機関、政府機関、その他の団体 6.12 規制の枠組み 6.12.1 導入 6.12.2 北米 6.12.2.1 米国 6.12.2.2 カナダ 6.12.2.3 メキシコ 6.12.3 ヨーロッパ 6.12.4 アジア太平洋 6.12.4.1 中国 6.12.4.2 日本 6.12.4.3 インド 6.12.4.4 オーストラリア 6.12.5 南米 6.12.5.1 ブラジル 6.13 ポーターの5つの力分析 6.13.1 競争相手の激しさ 6.13.2 サプライヤーの交渉力 6.13.3 買い手の交渉力 6.13.4 代替品の脅威 6.13.5 新規参入企業の脅威 6.14 主要ステークホルダーと購買基準 6.14.1 購入プロセスにおける主要ステークホルダー 6.14.2 主要ステークホルダーが購買プロセスに及ぼす影響 6.14.3 購入基準 6.15 ケーススタディ分析 6.15.1 クラフト・ハインツ社:カナダでグルテンフリー製品に革命を起こす 6.15.2 コナグラ・ブランズ(CONAGRA BRANDS, INC. はEXPO WEST 2024でグルテンフリーと調理済み製品のラインナップを拡大する。 6.16 投資と資金調達のシナリオ 7 グルテンフリー製品市場:流通チャネル別(ページ数-102) 7.1 導入 7.2 従来型店舗 7.2.1 アクセスのしやすさと相対的な経済効率が市場を牽引 7.2.1.1 食料品店 7.2.1.2 量販店 7.2.1.3 倉庫クラブ 7.2.1.4 オンライン小売業者 7.3 専門店 7.3.1 特定の食生活ニーズに合わせたニッチで高品質な商品への注目が専門店の需要を押し上げる 7.3.1.1 ベーカリーストア 7.3.1.2 洋菓子店 7.3.1.3 グルメストア 7.4 ドラッグストア・薬局 7.4.1 豊富な特定食品セレクションが市場を牽引する 8 グルテンフリー製品の形態別市場(ページ - 115) 8.1 導入 8.2 固形 8.2.1 固形グルテンフリー製品の普及が市場成長を促進する 8.3 液体 8.3.1 グルテンフリーの飲料やドレッシングへの嗜好の高まりが市場を牽引する 9 グルテンフリー製品市場, 供給源別 (ページ - 120) 9.1 導入 9.2 動物 9.2.1 乳製品 9.2.2 肉 9.3 植物 9.3.1 米とトウモロコシ 9.3.2 油糧種子と豆類 9.3.3 その他の植物由来原料 9.3.3.1 ソルガム、オート麦 9.3.3.2 ミレット 9.3.3.3 塊茎作物 9.3.3.4 擬似穀類 10 グルテンフリー製品市場, タイプ別(ページ - 123) 10.1 導入 10.2 ベーカリー製品 10.2.1 グルテンフリーの食生活を採用する傾向の高まりが市場を押し上げる 10.2.1.1 パン、ロールパン、饅頭、ケーキ 10.2.1.2 クッキー、クラッカー、ウエハース、ビスケット 10.2.1.3 ベーキングミックス&粉類 10.3 スナック菓子・RTE製品 10.3.1 健康に役立つ付加価値が市場を牽引する 10.4 ピザ&パスタ 10.4.1 簡便で腹持ちがよく、感覚に訴える食品への嗜好の高まりが市場を押し上げる 10.5 調味料とドレッシング 10.5.1 グルテンフリーの添加物に対する需要の高まりと厳格なグルテンフリーの食生活への嗜好の高まりが市場成長を促進する。 10.6 その他のタイプ

...

【本レポートのお問い合わせ先】 https://www.marketreport.jp/contact レポートコード:FB 2585